海泰新能主营光伏组件,同行业可比上市公司晶科能源、天合光能、亿晶光电。是不是低估你们自己去对比,这价格我敢拿3年。上次错过惠丰钻石,这次不会再错过了。

| 发布于: | 雪球 | 转发:6 | 回复:106 | 喜欢:2 |

海泰新能主营光伏组件,同行业可比上市公司晶科能源、天合光能、亿晶光电。是不是低估你们自己去对比,这价格我敢拿3年。上次错过惠丰钻石,这次不会再错过了。

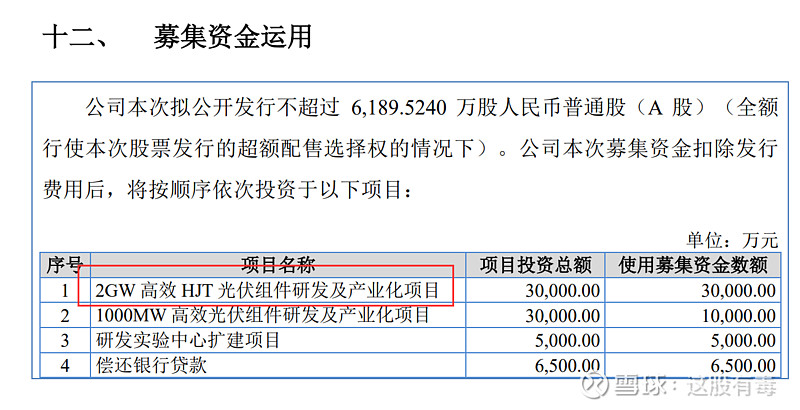

真正好的东西,北交所也不会多低估的。你去对比一下惠丰钻石和主板的力量钻石、中兵红箭,现在惠丰钻石也已经涨到动态PE接近主板的水平了。HJT光伏组件比人造钻石更热门吧?今天能给这么低的位置全靠他那无敌夸张的流通,接近10个亿。营收大增,募投热门HJT方向,这票如果放在主板,随随便便120亿

毒大你这个是晶科的?晶科组件利润包含了电池的,他的电池自供比例很大的,多出来的外销。去年电池是不赚钱甚至亏本,今年以来电池环节扩产慢产能紧缺,利润从一季度2分每w到了二季度4-5分每w了。反而组件因为上游硅料-硅片-电池片涨价,到他这传导到国内集中电站是不畅的,只有卖国外的部分利润高点