作为今年表现最好的两个板块,

医药和白酒自然成为了市场的焦点所在。

虽然之前有聊过对医药和白酒的看法,

但从最近这几天小伙伴们的留言来看,

让我觉得非常有必要再聊一次对医药和白酒的看法。

首先是一位持有白酒和医药的小伙伴表示:打算长期持有。

然后又有一位小伙伴表示:近期加仓、准备长期做股东。

我们都在无数场合被安利了长期投资的理念,

包括我也经常给大家“洗脑”要长期投资。

但是长期投资绝不是无脑长期投资,

而是有正确策略的长期投资。

就像你从小立志要买一把屠龙刀去屠龙,

这个长期梦想的追求是注定要失败的,

因为世界就没有龙。

所谓长期投资,

要想成功,

必须包含了两个核心点:

第一,优质资产。

第二,合理或低估的价格。

其中任何一个条件不具备,

都可能犯大错。

我们来举例说明。

情况一:买入价格很低,但不是优质资产。

如果在2008年10月大盘1600点时抄底了中国石化:

持有至今区间收益率12.49%,年化收益率“高达”1%左右,同期沪深300指数涨幅148.07%。

虽然赚钱,也会哭昏在厕所吧。

情况二:买入的是优质资产,但买入价格过高。

如果在2007年10月19的高位,买了优质资产中国平安:

持有13年至今区间收益率35%,看似不错,但年化收益率仅2.69%,非常辣眼睛。而且持有近10年才解套,用10年时间教会你什么叫忍辱负重。

所以,时间是我们的朋友,但买在高位可能就会害了我们的朋友,还有我们自己。

再看医药和白酒。

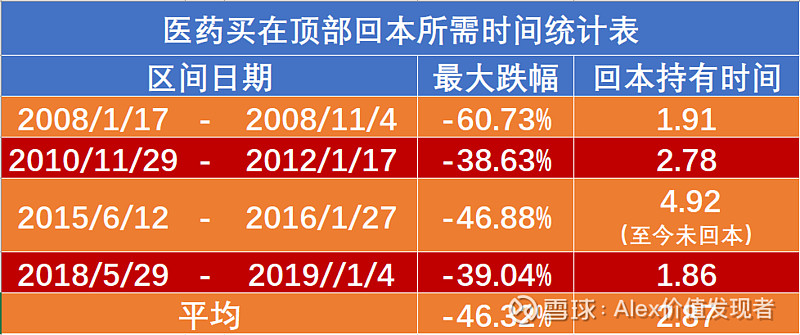

如果你高位买医药,来感受下,每次买在顶部后,需要多久才回本:

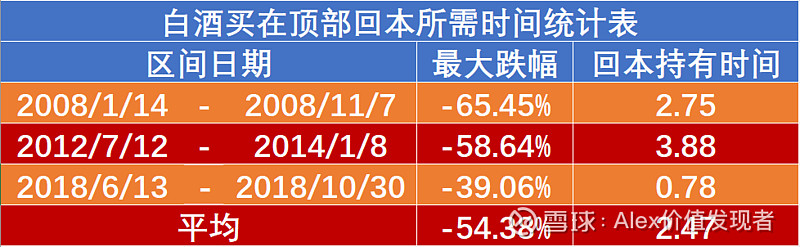

然后是高位买白酒,来看看从买套到解套需要多久:

所以,无论是医药还是白酒,如果买在顶部,平均需要2年以上才能解套。

我相信世间的爱情,人们可以等待五年十年甚至一辈子;但是我不相信投资的世界里,一个人可以被套牢2、3年却可以毫不介意。

回到开头提到的两位小伙伴的留言,能看出来:

因为朝夕相处,他们已经和医药、白酒结下了了深厚的情愫,已经真正的爱上了这两个板块,并且逐渐成为信仰。

但我认为这并不是真爱。因为你爱的只是它们的上涨,一旦它们开始下跌了,你就会发生情变,越来越不喜欢它们。

而且,反过来想,你觉得医药和白酒爱你吗?

他们是大众情人啊,他们不会爱具体某一个投资者的。

他们是天使和魔鬼的混合物,他们说变就变。

没有人真的喜欢在他们魔鬼的时候和他们为伴,

因为他们会把你折磨的体无完肤。

最后说说对这两个板块的走势看法:

1、估值已经在历史高位。而我的投资体系里,估值是核心价值判断依据,那么高的价格,我认为就是风险大于收益,所以从估值角度不考虑继续持有。

2、基本面。疫情是这轮行情的关键推动因素? 我并不觉得。实际上能因为疫情真正受益的只能是少数几家公司,和大多数公司没有关系。许多医药企业也会受经济下行影响,历轮熊市中,医药也照跌不误。所以,基本面方面并不支持医药当前的高估值。

3、政策面。带量采购的政策负面影响一直还在,并没有因为疫情取消。未来政策面推进的一个重要点就是降低医疗费用负担,那么这种成本还是要转嫁给医药企业,就整个行业来说,还是存在利空。

4、趋势。很多人都认为这轮医药的上涨是疫情驱动的,但是我认为不是。疫情确实是一个导火索,是一个点燃因素,但是并不是医药持续上涨的推动力。实际上,所谓趋势,最简单理解就是:上涨,是进一步上涨最好的理由。不断的上涨,是引来资金不断流入的核心原因。

但是趋势的缺点是:不知道哪一天,因为一些因素作用,趋势就突然逆转了。

以上四个因素,会相互作用交织,有时候其中某个因素占据主导,有时候多个因素合力。

现在这个时间点,医药、白酒是否还会继续高歌猛进,我们也说不好,无法准确判断。但对于我这样一个以估值为核心价值判断的投资者来说,估值这一个因素已经足以让我做出判断和选择了。

来看一下医药指数近十年的市净率走势图:

当前处于估值分位的87.60%。

再看白酒指数近十年的市净率走势图:

当前处于估值分位的99.17%。

嗯,

如果可以做空,

我可能会考虑。

市场永远充满诱惑,

作为一个投资者,

不要什么钱都想赚,

我们还是安心赚把握性大的钱,

因为这样,

我们才能安然入睡。

特别提醒:

本文不构成任何投资建议,仅为信息分享。市场有风险,投资须谨慎

针对小伙伴们的不同需求,我们组织管理着多个不同的基金,比如:

积极进取, 日积月累,全球精选,可转债精选,股市风云变幻,基金产品也是琳琅满目。我们的几个组合在大家的共同努力下都取得了不错的成绩。

“积极进取” 从全市场优选基金品种构建组合,力求获得超越市场平均的收益。该组合主要配置偏股型基金(含股票指数基金),部分配置偏债型及另类投资等基金。持仓集中度高,追求高收益,追求热点机会;适合风险承受能力高、投资期限中长期的投资者。

“日积月累” 是一款定投型基金组合,通过选品、积极择时,采用不定期、不定额的方式,实现超越市场的超额收益。定投相比一次性投资最大的不同在于它是分批投入,因此相比一次性投资风险是下降的。所以,一次性投资组合配置会相对保守,而定投型组合因为后面还有子弹,可以更进取。适合风格较为稳健,有意长期关注市场的投资者

“全球精选” 基金资产组合,以资产内在价值为核心判断依据,在全球市场精选优质资产,结合趋势、政策研判,实现全球资产动态配置。综合比较全球各类资产的价值、价格变化趋势、风险等因素,投资于全球市场各类资产,不局限于国内市场的资产。无论是对于希望学习投资的小白,还是忙于工作、希望实现财富积累的上班族,“全球精选”都是一个不错的选择

@蛋卷基金 @雪球 @今日话题 @蛋卷指数基金研究院 @金组合-组合排行 #证券# #银行# #保利地产# #银行股投资攻略# #牛市要来吗#

欢迎大家在蛋卷app关注“价值发现者”,找到我们的组合一起跟投,一起努力发现价值! 本文首发于微信公众号“jzfx01”,也欢迎大家关注我们公众号“价值发现者”跟我们互动交流