我们在投资过程中,一直追求超越市场的收益。

$日积月累(CSI2036)$组合,通过优选主动型基金和行业指数基金,来实现超额收益。

目前整体来看,主动型基金占比大一些,但也布局了部分行业指数的机会,其中就有我们当前比较关注的广发中证全指建筑材料(004856),今天和大家聊聊买入这只指数基金的逻辑。

首先得从日积月累组合的投资策略说起。该组合采取不定期不定额的策略,基于估值、趋势与政策对市场进行研判,积极择时、动态轮动,并且优选主动型和指数型基金构建组合,期望同时实现阿尔法收益和贝塔收益。广发中证全指建材主要跟踪的就是中证全指建筑材料指数,我们当前看好该指数的原因,主要包括以下几方面原因:

1、估值水平

价格贵还是便宜,这是简单有效的分析角度。中证全指建筑材料指数当前市盈率为12.06(图中红色线位置),处于28.92%的历史百分位;历史最低8.22,最大44.14,中位数为17.50。可以看出,当前估值正处于历史低估水平。

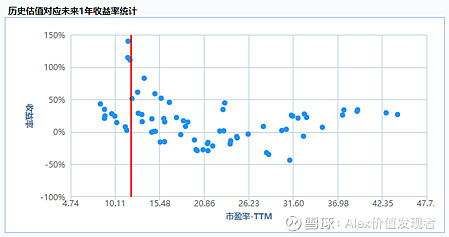

同时,通过过去10年回测计算,历史估值对应未来1年收益率分布图如下:

上图红色竖线代表当前估值位,而历史上在该估值附近买入持有1年均为正收益,平均收 益率为83%。历史数据不代表未来,但还是有一定参考意义。

2、基本面

从中证全指建筑材料前十大重仓股来看,其成份分布具有较为显著的两极分化,权重最大的三只股票:海螺水泥、东方雨虹、北新建材占比合计达到34%,龙头效应显著。

行业分布来看,其中水泥占比达到61%,其他建材占比为31%,行业分布结构特征也十分明显。

水泥行业属于传统行业,其商业模式极其简单,成熟,稳定。作为基础性原材料,几乎所有的基础设施建设都离不开水泥,至今没有替代品出现,此外水泥技术发展几乎停滞不前,所以很难打破目前原有的市场格局。虽然水泥技术含量不高,毛利率只有30%,但净利率却超过20%。

综合比较其他申万一级行业指数,在2019-2022年机构预测的每股收益中,仅⻝品饮料板块在四个年份数值均高于中证全指建筑材料指数。

3、政策面

水泥、玻璃等其他建筑材料需求拉动主要靠基建和地产。目前地产行业已经处于政策底,后续再收紧基本不可能,但是可能会有所松动。而基建,全面发力的信号明确:截至目前财政部已提前下达两批专项债,合计额度1.29万亿,占去年全年发行量的90%, 另外第三批专项债也即将下达,机构预测全年大概率超3万亿。专项债规定了不得投向土储棚改,换言之,投向基建的比例就非常高,所以基建在今年投资增速是可以期待的。

因此,有了房地产和基建的拉动,建筑材料行业的增速是有强支撑力的。

4、趋势

从中证全指建筑材料周线图看,2019年初至今指数一直处于上行通道,有继续保持的势头。

本身低买和趋势买入有着一定违和感,但建筑材料指数当下正是结合了低估+趋势的双重特性。

综上,基于估值、基本面、趋势与政策分析,中证全指建筑材料指数当下符合组合配置和定投的标准,因此纳入组合持仓。目前已经发车3次。

但花无百日红,在日积月累组合的投资策略中,我们对于指数型基金是有清晰的卖出策略的。我们会主要依赖于估值水平的变化,叠加基本面、趋势和政策面研判,决定卖出的时机。一般来说,当行业指数估值进入历史估值60%以上百分位的时候,我们会开始密切关注卖出时机。

目前跟踪建筑材料行业的基金比较有限,广发中证建筑材料指数基金 (004856) 跟踪指数表现较好,误差率小:

规模2.86亿适合,基本不存在清盘风险。

因此,广发中证建筑材料指数基金(004856)最终就被加入到了日积月累组合中。

风险提示:本文仅供投资者学习了解。本文言论和观点不作为买卖依据,不构成投资建议或承诺。基金有风险,投资需谨慎。基金过往历史业绩不预示未来表现。投资者投资基金或使用基金组合服务前,应认真阅读《基金合同》、《招募说明书》等法律文件,及蛋卷基金平台披露的基金组合服务相关法律文件和风险揭示声明,在全面了解产品/服务情况、费率结构基础上,选择适合自身风险承受能力的投资品种/服务。