这篇文章是昨天直播的文字稿。必须声明,直播和本文仅供学习交流使用,不构成任何投资建议。

先说下昨天那堂直播的逻辑,如下图所示:

公司预期面包行业发展前景看好;

公司在全国扩建产能;

扩建产能在财务数据上有一系列体现,并降低了公司的净资产收益率。下面我们分别做介绍。

一、你看好烘焙行业吗?

公司在年报里多次提到面包的“代餐”作用,并说:

面包属于快速消费品,近年来已逐步成为生活必需品。

首先,主食结构上,西式餐饮较传统中式餐饮如豆浆油条、面条包子等更便于保存、携带,且口味、品种多样,符合年轻一代快节奏和多样化的生活模式。

因此,烘焙食品有望提高在主食消费中的渗透率。

不知道大家读到这里作何感想。

就像直播时大家提到的,面包取代主食可能性到底有多少。人们的饮食习惯通常很难改变,难道我们的包子油条biangbiang面八大菜系不够香?另外,面包的性价比高不高?桃李面包有没有考虑过它的消费场景?

年报里还提到我们的人均消费量低于欧美,因此有很大的提升空间。

“中国烘焙行业发展时间相对较短,对比全球主要国家或地区,中国人均消费量与欧美等国家有较大的差距,也远低于饮食习惯相似国日本。随着中国消费者对烘焙食品的认知度的不断提升,中国烘焙食品的发展前景广阔。”

欧美的酱油消费量比我们高,因此我们就会多吃酱油增加消费量?

欧美的保健品消费量比我们高,因此我们的保健品就有很大的提升空间?

欧美的牛奶消费量大,因为我们的人均饮奶量会有很大的增长潜力?

这些可能性大概是有的,也可能没有,但是,数据和事实在哪里,怎么让我们股民信服?

企业对行业的这种认知是否准确,咱也不清楚,但是基于这种认知,企业的固定资产规模已经上来了,2022年【固定资产+在建工程】两者占总资产的比重,已经达到了58%。原以为桃李面包是个轻资产的企业,没想到它资产这么重。年报里说:

行业在未来的较长时间将面临良好的发展机遇,公司需要在这一阶段把握契机,通过项目建设的实施扩大生产规模,一方面与市场增长的需求相匹配,保持并扩大市场份额,另一方面通过扩大生产形成规模效应,有效降低成本,提高公司的利润水平,促进公司的快速发展,进一步巩固公司的行业地位。

克莉丝汀因为巨额负债已经全面关店,难道这也是“行业在未来较长时间面临良好发展机遇”的体现?

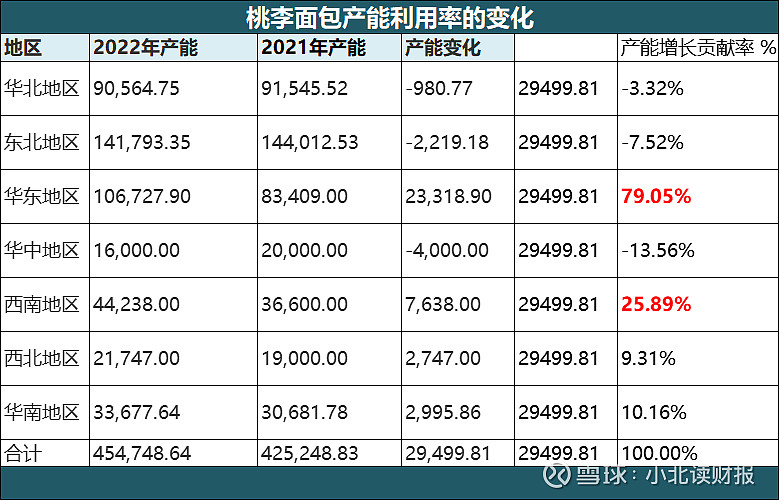

桃李面包基于对行业发展的乐观预期,一直在全国各地扩建产能,有息负债率提高了,资产周转率下降了,很多子公司也在亏损,净资产收益率也下滑了。这些数据是否与公司的乐观预期相背离?

二、增收不增利,子公司亏损,这该怎么解读?

桃李面包有产能扩张计划。

公司着力构建全国生产基地布局,

继2021年实现江苏桃李项目、四川桃李项目成功投产的基础上,报告期内,如期实现浙江桃李面包有限公司生产基地建设项目、新疆桃李面包有限公司项目的成功投产。