$康龙化成(SZ300759)$ $药明康德(WX)$$昆泰医药(Q)$

众所周知,药物的研发是决定着药企未来发展的命脉。药物的研发投入高、耗时长、具有不可预期的风险,这些加重了药企的发展的风险。同时,随着医疗水平的不断提高,对药物的安全性和药物对病原细胞、病毒等的特异性的要求不断提高,所要研究的分子结构也变得越发复杂,使得创新药物的研发变得非常困难。医药研发外包服务(CRO)应运而生,由专业的研发团队去对相关医药进行研发,大大降低企业的研发成本和研发风险。

今天要讲的就是一家国内医药研发外包服务企业巨头,这家公司虽然今年才在国内A股和港股上市,目前却是国内CRO行业的第二名,不断进行行业的并购,近期的业绩也较为突出,有着非常亮眼的表现,它就是康龙化成。

一、CRO行业发展具有广阔的发展前景

目前国内CRO企业也在不断的发力,近年来各国内龙头企业一方面不断地引进大资本进行并购布局产业链,一方面也在不断的加紧抢占行业市场。目前,国内竞争格局初现,目前国内主要企业占国内份额大概在40%左右,还有较大的提升空间。目前市场行业集中度正在加速集中,国内龙头企业药明康德、康龙化成等不断地发展,行业竞争将进一步加剧。

国内CRO市场持续快速增长。2015年以来多项药监政策积极鼓励创新,到2018年,国家医保推进的"4+7带量采购试点"标志着仿制药红利时代将要结束,倒逼医药公司研发创新药,催动了国内CRO行业的发展。近几年来我国CRO行业市场规模不断地快速增长,每年维持在20%以上的高增长率,目前国内市场的规模大概在814亿左右,预计到2020年我国CRO市场的规模将达到975亿的规模。

二、康龙化成公司概况

1.公司发展历程

第一阶段( 2004-2008年):公司发展的起始阶段,公司的主营业务集中在药物发现阶段,并以实验室化学为主,开始在小分子药物研发服务CRO行业崭露头角。

第二阶段( 2008年-2013年): 这期间公司的主营业务开始覆盖药物发现服务的全部领域:实验室化学和生物科学研究服务,同时业务开始进入药物开发生产服务领域,包括药物安全评价及CMC(药品注册)部分业务。

第三阶段( 2013年-至今):公司在本阶段的业务覆盖面进一步增加。依靠自身业务拓展以及对合适标的的并购整合,业务开始延伸到药物开发后期的临床研究阶段。CMC业务进一步完善,临床前和临床药物代谢动力学检测服务能力得到加强。通过收购康龙(美国)临床服务、康龙(美国)分析技术和康龙(英国),业务拓展至临床试验服务领域。

2.公司实行"CRO+CMO"布局,进一步深化产业链。CMO是指药品生产过程中涉及的工艺开发、配方开发及是生产服务。随着康龙天津新产能的投产,公司"CRO+CMO"布局趋于完善,可以为药企提供从药物研发到最终商业化的全部服务,有利于深化公司与药企的战略合作关系。

3.对比药明康德

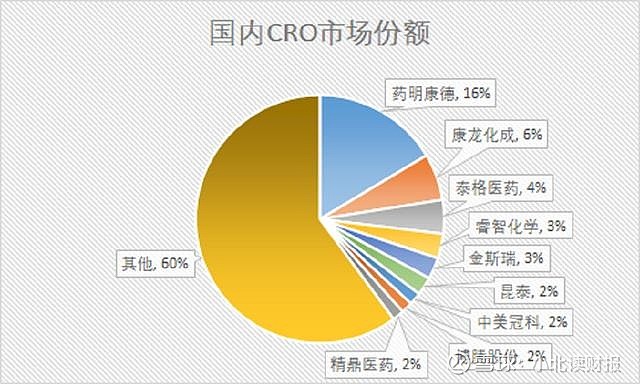

药明康德业务板块多,包括小分子药物CRO/CMO服务,医疗器械检测服务、精准医疗研发生产等服务。市场份额占有率药明康德为16%,康龙化成仅仅6%。另外从毛利率来看,药明康德高达39%,而康龙化成仅仅33.6%。药明康德是康化龙成全球业务直接竞争对手,康龙化成业务技术优势不明显。

4.看点:

国内外需求上来看,公司主要集中在国际市场,与国外多家巨头企业建立了长期的战略关系。随着国内医药行业的发展,需求量也将稳步提升。还需关注企业最近的资本动向和对小型企业业务挤压,这都是公司拓展国内市场的手段。最后需要注意研发投入,公司的研发投入占比较低,但是增长速度较快。

二、公司的经营状况

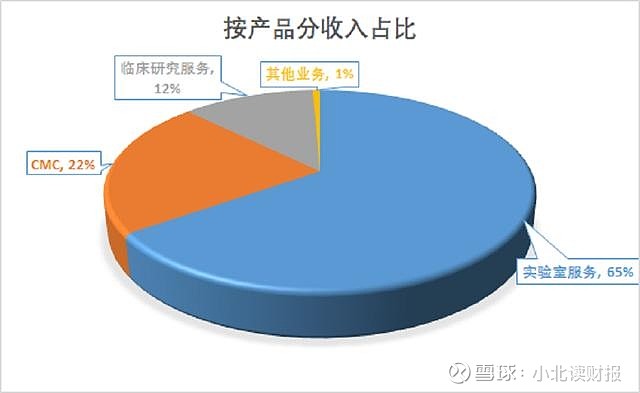

从2018年的报表上来看,公司的CRO业务占了99%,其中实验室服务占了65%,CMC(药品注册)占了22%,临床研究服务占了12%。

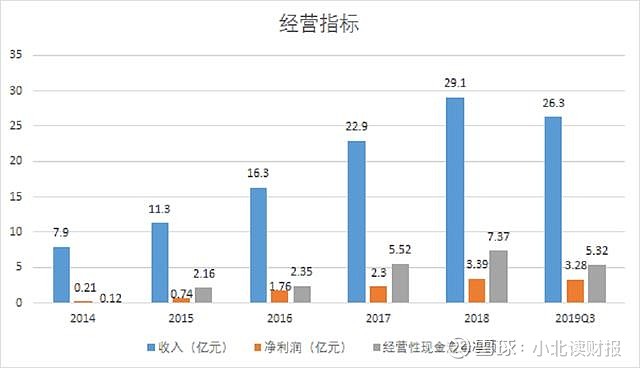

公司的经营业绩非常突出。近五年来公司的营业收入、净利润和经营性现金流保持都保持了高速的增长。2016-2018年复合增长率接近33.4%,2018年营收达到29亿元。截止到2019年第三季度,公司的营业收入已经达到了26.3亿,净利润达到3.28亿,经营性现金流达到5.32亿,不出意外的话,今年仍将保持高速的增长。

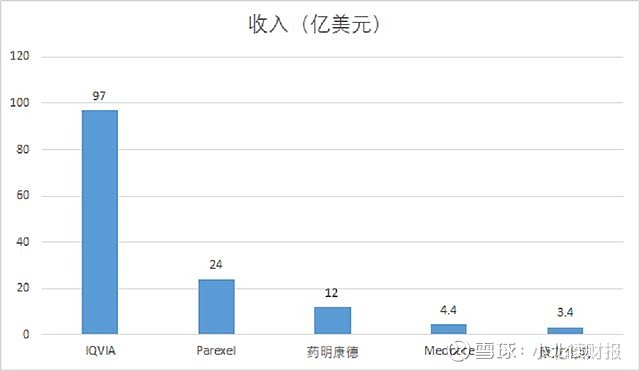

根据2017年的数据,康龙化成2017年的营业收入大概是3.4亿美元,与世界排名第十位的Medpace仅相差1亿美元。此外公司90%以上的业务是在国外的,与国内其他公司相比这个比例是非常高的。一方面,公司在竞争激烈的国外市场的搏杀锻炼了公司的经营能力,另一方面,公司在国内还有很大的进步空间。

四、总结

从国内行业角度来看,行业竞争比较充分,行业处于洗牌阶段,公司一时难以超越药明康德,但是可以借机抢占国内市场缩小差距。从经营上看,一方面公司与君联资本等国内大资本合作不断并购扩大公司产业链,另一方面公司近几年的经营业绩比较稳定,能够保持稳定高速的发展。

整体上,公司的经营发展比较稳定,面临行业发展机遇期,有较好的发展前景。目前跟行业龙头药明康德相比较还有较大差距,短时间难以超越药明康德。

@今日话题

文末划重点。

“小北读财报,带你选白马。”

更多精彩内容,请移步微信公众号“小北读财报”