股东分析

根据一季报披露,光大银行的股东总数从年底的20.94万户减少到20.74万户,减少了0.2万户。前十大股东中,中国华融通过可转债转股增持41.85亿股成为第四大股东,沪股通增持0.71亿股,其他大股东没有变化。

营收分析

根据光大银行2023年一季报,总营收381.58亿同比下降1.58%。其中,净利息收入274.03亿,同比下降1.83%。非息收入中的手续费收入73.11亿同比下降4.99%。最终年报的归母净利润123.78亿,同比增速5.34%,更多的数据见表1:

表1

光大银行总体营收中净利息收入和手续费收入都是负增长,只有其他非息收入同比正增长。但是考虑到今年一季度多数全国性银行都是营收负增长,所以相比之下光大银行的营收表现算是中规中矩。

光大银行一季报估计最让人头疼的是净息差的分析。因为,一季报光大银行没有公布任何关于净息差和净利差的数据。所以,想要分析净息差只能从最原始的方法入手:利用一季报的利息收入,利息支出的环比变化进行推测,数据如下表2所示:

表2

从表2可以看到一季度光大银行的单日净利息收入环比下降了1.49%。如果我们假设:

1,光大银行的生息资产和总资产之间的比值保持相对稳定;2,总资产的增长在季度内保持时间线性增长。那么,我们就可以推测出一季报生息资产环比增长约3.43%。进而,我们就可以推算出净息差环比下降约9bps,即1.86%。

接着,我们假设光大银行的净利差和净息差之间的差值保持和去年年报时一致,可以得到净利差为1.78%。将这些数据带入净息差还原法,可以得到一季度的净息差细节。将最近几个季度的净息差细节汇总后如下表3所示:

表3

从表3中可以看到,光大银行2023年一季度的净息差为1.86%环比下降9bps。其中,资产收益率环比下行4bps,负债成本环比上升5bps。光大银行的资产收益率下行略高于招行,建行等银行,这符合我在《财报大侦探之到底有多少贷款要重定价》里面的分析结果——光大银行在第一季度的贷款重定价压力很大。

考虑到未来2个季度光大银行的贷款重定价压力很轻。预计资产收益率继续下行的概率较低。未来光大净息差的走势主要看负债成本是涨是跌。

光大银行的手续费同比下降4.99%符合我的预期。根据2022年年报数据,光大银行的手续费中最主要是银行卡手续费,占手续费净收入的48.9%。其次是和财富管理相关的理财服务手续费(占比17.5%),代理手续费(占比11.8%)和托管手续费(占比7.7%)。但是,由于和基金代销有关的代理手续费占比较低,所以权益市场的低迷对于光大银行代理服务费的影响远远小于招行。

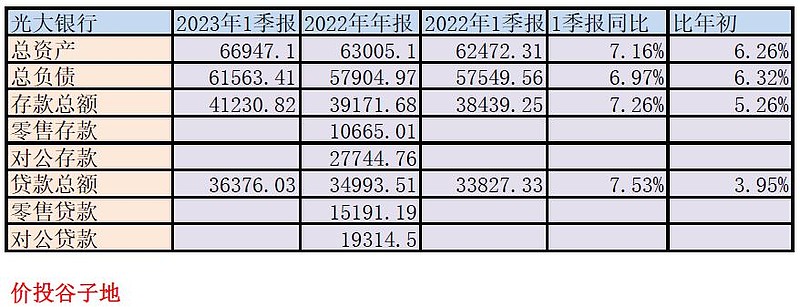

资产分析

光大银行2023年一季报显示,光大银行总资产66947.1亿,同比增长7.16%。其中贷款总额36376.03亿,同比增长7.53%。总负债61563.41亿,同比增长6.97%。其中存款总额41230.82亿,同比增速7.26%。环比数据中贷款增速低于总资产增速,这说明要么是风险资本金不足不敢多配置信贷资产,要么就是信贷需求确实还不太足。更多的数据请参考表4:

表3

不良分析

根据2023年一季报,光大银行不良贷款余额464.23亿元,比上年末增加17.49亿元;不良贷款率1.25%,与上年末持平;拨备覆盖率188.16%,比上年末上升0.23个百分点。

根据上面的数据推算,光大银行的贷款减值准备余额873.5亿比年初的831.8亿增加了41.7亿。贷款拨备率约为2.38%,低于监管要求的2.5%。

根据光大银行2022年年报贷款减值占信用减值的比例,我们估算2023年一季报光大银行计提贷款减值损失120.67亿。根据2022年光大银行收回已核销贷款的数据估测今年一季度收回已核销贷款19亿。一季度光大银行核销贷款约为120.67+19-41.7=97.97亿。所以,单季不良生成下限为97.97+17.49=115.46亿。这一数据好于去年下半年的不良生成下限250亿(平均单季125亿)。

资本充足率分析

光大银行2023年一季报核心一级资本充足率为9.09%比年初的8.72%上升了37bps。同比去年一季报的8.77%,上升了32bps。核心一级资本充足率环比上升主要归功于华融最后几天扫货可转债并及时转股,补充了光大银行的核心一级资本。

点评

2023年一季报,光大银行的营收表现与同业相比算是比较中庸,营收总额收到利息收入下滑和手续费下滑的拖累同比小幅负增长。资产同比增长低于行业均值,贷款环比增长低于总资产环比增速。这说明目前光大银行的资产投放并不顺利。光大银行的不良生成余额比去年下半年略有好转。核充率在华融抄底可转债并转股的鼎力支持下录得了同比和环比得正增长。但是,资本金不足的问题并未完全解决。未来说不定就会再次启动全员配股。

综合上面的分析,给予光大银行2023年一季报65分和2022年年报持平,没有明显的好转和恶化。