前两天论坛里曾经银行的头牌,云蒙夫妻又开始煽动群众情绪了。在论坛里发文号召群众去要求工行,建行提高分红率,找来的论据居然是建行2007-2009年的分红率:

【提高分红】金特估到底怎么搞?总不能只动动嘴巴,提高分红应该是一个重要的选项。

.

2007年建设银行分红率是67%,2008年建设银行分红率是49%,2009年分红率是44%。

.

大家呼吁建设银行、工商银行带头提高分红率吧。

然后还煞有介事的跑到上证e互动去秀操作,如下图1所示:

图1

我只能说这种为搏眼球的操作我已经见怪不怪了。2014年底到2015年初那一波银行暴动行情,TA号召粉丝集合竞价挂涨停买浦发银行。后来,又煞有介事地论证华融是多么低谷有投资价值。2022年招行行长出事的是后,TA说要去因保监会举报招行不支持制造业贷款。前几天,又给粉丝画饼说今年大行的资产增速可以维持15%。现在转过脸又煽动群众去给工行建行提要求提高分红率。

我就问一句,一边PUA粉丝说资产增速可以维持15%,一边要求大行增加分红。稍微有点行业常识的人都清楚,银行的规模高速扩张和高比例分红不可能同时实现。这种自相矛盾的提法除了搏眼球我看不出任何意义。

至于TA用的2007-2009的分红率,长期跟踪银行板块的投资者应该很清楚,当时巴III还没有出台,我国银行的资本金限制根本没有。最早的商业银行资本管理办法也是2011年起草,2012年发布的。所以,2009年分红发放是在2010年,这就成为了大行高分红的绝唱。

2012年之后的十年,中国银行业走上了漫长的10年降杠杆,降息,受打压之路。银行的盈利能力受到多方面挤压。这10年别说提升分红率,很多银行为了补充资本金不得不多次进行股权增发补充核心一级资本。

最近2年,随着中特估的炒作,越来越多的央企加大了分红力度,提升了分红率,有的能源企业甚至出现了某年分红率超过100%的情况。那么在这个时间节点上,很多银行投资者想知道的是到底银行有没有能力提升分红率?

首先,大家不要寄希望于银行可以像某些行业那样高比例分红,动辄70%-80%,甚至个别年份超过100%。银行业本身经营有资本金的限制,为了保持规模的增长,大部分盈利需要留存下来补充资本金。特别是在2012年巴三相关资本金管理办法实施之后,指望银行像2007-2009年那样一边高速扩张资产负债表,一边大比例分红无异于痴人说梦。现在很多银行连实现完全内生性资本补充都做不到,更别说提升分红率了。

关于银行内生性增长,潜在分红率和RORWA的关系,我曾经写过一系列文章进行论述。建议读者先自己补充阅读,因为本文篇幅有限,后面会直接使用部分结论和公式,不做原理阐述:

补充阅读列表:

《看透银行:银行股投资从入门到精通》 8.3.2-8.3.4小节

《关于银行业的胡思乱想(四)》

《关于银行业的胡思乱想(五)》

评估现在五大行(工建农中招)是否有能力提升分红,主要看几家银行的RORWA,核充率标准,和RWA(风险加权资产)增速之间的关系,不能简单认为RORWA高的就一定有能力提升分红率。考虑到最近2年银行业的经营业绩受到疫情的影响较大,所以我选择了最近5年的算术平均数据作为评估的基础。在风险加权资产口径方面为了保持一致,我都选择了考虑并行期底线后的风险加权资产。

在场景设计上我用了2个场景:1,理论最大分红潜力场景,2现有分红能力场景。在场景1中,尽量保持五大行的核充率以最底线的10.5%作为要求。之所以选择10.5%作为底线是因为最近5年,五大行的核充率从未低于过10.5%。最接近的农行在2018年进行了配股。所以,基本可以认为几大行在实质性执行10.5%这条底线。另外对于RWA增速工农中建选择了8%,这个增速符合过去5年的行业均值,也符合未来3-5年的预期。招行的RWA增速在这个场景中我设定为10.5%,因为招行多次在公开场合表示过内部RWA指标是10.5%左右。

在场景2中,我对于各家大行的核充率和RWA增速都采用了过去5年的均值。

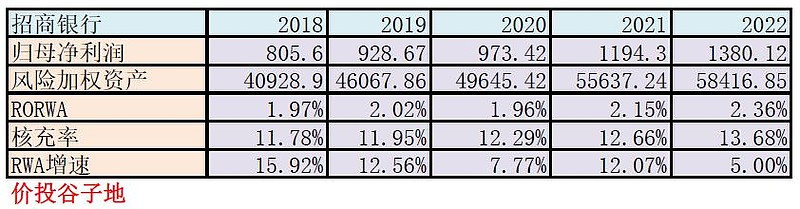

设定好场景后我们需要对5家银行过去5年的数据进行整理。这里我就不全部列出了,只选择招行和建行进行展示。招行的数据如下表1所示:

表1

从表1中可以看到,招行过去5年的RORWA是在震荡盘升的,说明招行过去5年的风险资产经营效率在提升。同样核充率也是一路高歌猛进,目前13.68%的核充率和建行旗鼓相当排在第三位,2022年最高的是工行14.04%。

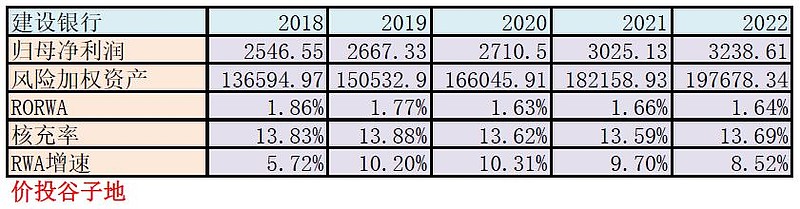

接着我们看一下建行的数据,如下表2所示:

表2

从表2中我们看一看到,建行最近5年的表现并不乐观。曾经建行的RORWA是全国性银行中排名第二的。但是疫情3年,RORWA下降显著,目前RORWA数值1.64%只比工行的1.62%高2bps。核充率最近3年也有所下降。

将5家银行的数据汇总到表3中,我们就可以判断哪些银行有分红潜力了:

表3

从表3中可以看到,在场景1里面,理论上如果五大行都愿意把自己的核充率压低到10.5%那么,5家银行都有提升分红的能力。由于给招行的RWA增速设定的目标值比其它4家高2个百分点。所以,招行的潜在分红能力并没有拿到第一,但是相差也不大。但是,更高的RWA增速代表成长性更好。所以,招行的潜在回报会更可观。

除去招行外,四大行在场景1下潜在分红能力最高的是50.88%。潜在分红能力在相同核充率和RWA增速下与RORWA正相关。

场景1的大前提是核充率锚定10.5%,但是这种情况在现实中很难实现。所以,我才设定了场景2,看看在保持核充率基本稳定(锚定过去5年的均值)的情况下各家大行当前的分红能力。

可以看到建行和农行的当前分红能力显著下降,甚至低于当前实际执行的30%分红率。现有分红能力低于实际执行分红率的结果就是银行核充率下降,以农行为例2018年其核充率为11.55%,2022年已经跌到11.15%,今年一季报更是跌破了11%。工行的当前分红能力下降不多,中国银行的当前分红能力甚至比场景1的值更高。一个重要的原因是工行和中行最近5年的RWA平均增速显著低于农行和建行,同时也低于场景一给出的8%的假设。

而当前分红能力相当的工行和中行之所以核充率有差距,主要是因为工行的RORWA水平显著高于中行。

看完了两个场景的推演,剩下的问题就是目前几大行的核充率到底高不高?应不应该为了增加分红放任核充率下降?五大行的核充率高不高要看跟谁比,跟国内的银行比肯定高。除了五大行外,大部分国内的银行都在8%-9%之间晃悠,很少有超过10%的。

但是别忘了工建农中这几家大行现在已经入选了G-SIBs。G-SIBs对于成员除了要求遵守巴III之外还要增加1%-3.5%的资本缓冲。除了农行这几年一直是1%的资本缓冲要求外,其它3家都出现过1.5%的要求。

可能有人会说就算加1.5%也到不了那么高啊?7.5%+1.5%=9%。但是你别忘了,这个9%只是G-SIBs的最低要求。你们好歹也看看其它G-SIBs核充率的平均水平。根据互联网上找到的公开数据,2022年欧洲地区G-SIBs银行的平均核心一级资本充足率为13.9%。中国的四大行2022年核充最高的是工行14.04%,最低的农行11.15%,平均12.44%,显著低于G-SIBs的其它玩家。这种情况下,四大行大概率不会为了响应小股东的诉求去增加分红率拉低核充率。

那么未来在什么情况下,国有大行可能提升分红率呢?其实我们从表3中可以得到启示:当RWA增速持续性放缓低于某一阈值的时候,比如:6%。那么大行的实际分红能力才能得到稳定的提升,这种情况下大行才有可能将分红率提升到30%以上。6%的RWA增速是非常低的增速,对应的信用货币扩张速度,和GDP增速都不是中国经济短期可以达到的。

招行这边可以看到5年均值的RORWA为2.09%,RWA增速的5年均值为10.66%。所以,目前算出来的36.4%的分红率决定了在这个条件下将33%的分红率继续上提的可能不大。但是,别忘了招行2022年RORWA已经涨到了2.36%。如果未来经营环境好转,招行的RORWA还有继续提升的空间,这种情况下分红能力潜力才能提升。

根据以上分析,招行的分红率提升可能要远远大会于四大行。第一,招行的RORWA在国内上市银行中一骑绝尘。第二,招行目前还不是G-SIBs的成员。第三,招行提升分红率欠缺的只是经营环境的改善或者银行利润空间的提升。对于四大行来说,想要提升分红率更多需要寄希望于经济降速,货币扩张放缓。也许十年后当中国经济增速降到4%左右的时候,我们才能看到四大行实质性提升分红率。