2022年3季报发布后,有一个粉丝问了我一个问题:为何浦发银行3季报的核充率环比下降了?明明总资产是环比负增长,盈利虽说同比负增长了,但是每个季度还是在赚钱的。为啥核充率环比降了呢?

这个问题确实挺蹊跷的。我们都知道核充率,即核心一级资本充足率=核心一级资本/风险加权资产。核心一级资本包含实收股本,股本公积,未分配利润等多个子项。通常核心一级资本在季度间的环比变动主要是未分配利润。所以,我们会看到一年4个季度中,通常只有第2季度的核充率会环比下降,因为银行的年度分红一般都在第2季度计提,这会造成未分配利润减少。

要想研究这一问题,首先我们要回到核充率的定义。看看核心一级资本和风险加权资产的变化情况。我将去年年报,今年中报和3季报的数据整理形成如下表1:

表1

从表1中我们可以看到第3季度和年初相比风险加权资产增速是5.25%,高于核心一级资本的增速3.81%。所以,3季报的核充率9.26%低于年初的9.4%属于正常的。但是,从表1中我们还是看到3个疑点:1,3季报的核心一级资本环比增量70.14亿,小于第3季浦发银行的归母净利润。2,第三季风险加权资产的环比增速0.78%低于核心一级资本的增速1.21%。但是,核充率依然环比跌了。3,为何总资产第3季度环比降了但是风险加权资产还是增加了?下面我们就挨个分析一下:

1,核心一级资本增量小于当期净利润

一般来说银行的净利润扣减分红后的未分配利润会记为股东权益(或者说净资产),这部分是属于核心一级资本的。所以,大家默认为当期净利润会等于核心一级资本增量。关于净利润和净资产之间的关系,我在之前写的文章《一个每股净资产引发的问题》中有过更详细的讨论。

回到问题本身核心资本增量显著小于当期归母净利,说明一定有其它分项减少了股东权益。我们对比3季报和中报的股东权益,确实发现的其中的差距项:其他综合收益,一般风险准备,未分配利润。其中,一般风险准备和未分配利润都来自于当期净利润。产生的差异主要来自于其他综合收益。3季报其他综合收益-14.11亿,中报为7.18亿。所以,其他综合收益这一项第三季度减少了21.29亿。

至于,其他综合收益这一块主要是以公允价值计量且其变动计入其他损益的资产产生的公允价值波动和这部分债权资产的减值拨备。在第3季度公允价值波动收入为-16.46亿,减值准备减少5.27亿。

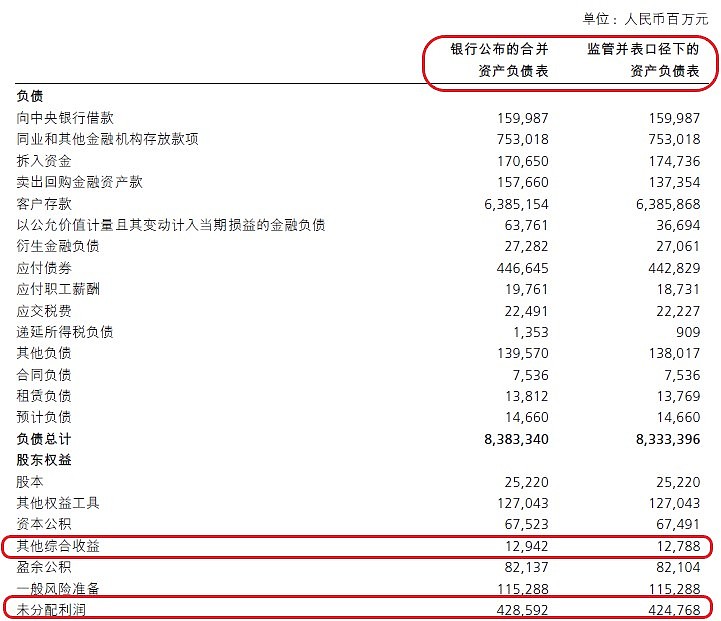

除此之外的差异来自于银行公布合并报表口径和监管并表口径下的差异。前者是我们看到的报表,后者是认定各级资本的口径,这一点浦发银行的报表没有明确说明。但是在其它银行的报表中有相关说明,比如下图1所示的招行银行2021年年报的说明:

图1

2,为何核充率会下降

看完了第一个问题,再来研究一下第二个问题:为何环比核心一级资本增长超过风险资产增速但是核充率还是下降了。其实,认真的人应该发现了,用核心一级资本除以风险资本的数值和核充率对不上:5853.08/61424.62=9.53%≠9.26%。

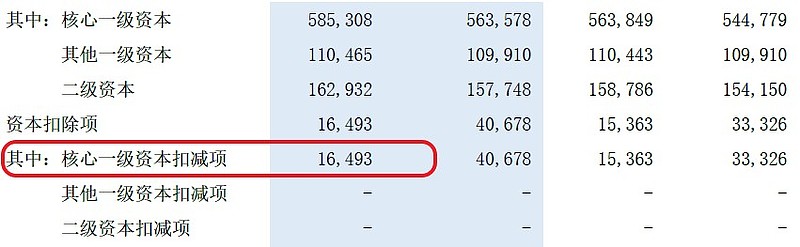

这里面的差额是因为核心一级资本还有扣减项,以浦发银行3季报为例,核心一级资本扣减项金额为164.93亿。核心一级资本扣除扣减项后的数值为5688.15亿。这个数值除以风险加权资产后计算出来的核充率正好为9.26%。我对比了浦发银行的中报,扣减项的金额为106.6亿。所以,3季报核充率下降的原因主要是资本扣减项多扣了58.33亿。

图2

那么这58.33亿的增加值来自哪里呢?我试图查阅浦发银行的资本充足率报告,但是浦发银行并没有披露扣减项的细节。我只好去招商银行的报表里找相关线索。通过,招商银行2022年中报披露的信息看,扣减项主要是3部分:1,商誉,2,除土地使用权以外的其它无形资产。3,其他依赖于银行未来盈利的净递延税资产中应扣除金额。

在这些项目中,商誉如果不收购公司基本是不变的,浦发银行中报和3季报商誉这块是相同的。无形资产这块我查了差距也就是几个亿。所以,大概率是第3项差距较大造成的问题。

3,为何总资产降了但是风险加权资产涨了

最后这个问题相对就比较简单了。总资产增速和风险资产增速之间并不是同比关系,有时候甚至连同向都说不上。因为,银行配置资产时不同资产的权重是不一样的,比如:国债权重是0,对公贷款是100%。如果增配低权重资产,少配高权重资产,那么即使总资产增长,风险加权资产也可以下降。

通过上面的分析可以看到此次3季报浦发核充率的环比下降是多种因素综合作用的结果。