如果在几年前有人问哪家银行的负债成本最低,我想绝大多数人的答案都是四大行之一。毕竟四大行的负债结构中存款占比高,存款成本低,负债成本常年稳定在低位。但是,这一情况在2021年发生了逆转,有一家银行的负债成本显著下降,已经低于四大行,成为了新的负债之王。

这家银行就是……,(邮储银行你坐下,你的存款代理费本质是存款成本的变体,算上代理费的存款成本估计高过多数上市银行),是的,没错就是招商银行。

2021年招商银行年报的总负债成本为1.59%,低于农行的1.74%,建行的1.77%,工行的1.64%,中行的1.63%。到了2022年中报,招行的负债成本优势得以进一步加大,招行的负债成本保持在1.59%,而其他四大行的负债成本都有所上升:农行上升6bps到1.8%,建行上升5bps到1.82%,工行上升10bps到1.74%,中行上升3bps到1.66%。

那么为何招行能够在2021年实现对四大行的逆袭呢?主要的功劳还是存款成本的降低。首先我们来看一下招商银行最近几年的存款成本,如下表1所示:

表1

表1中可以看到招行的存款成本在2019年见到阶段性高点后连续两年下滑,特别是2021年存款成本下滑了14个基点。其中有定期存款成本下降的功劳:对公和零售定期存款的成本都下降了18个基点;也有活期存款占比提升的功劳(60%提升到64.45%)。虽然2022年上半年受到资本市场表现不佳的影响,招行的零售存款出现了一点定期化的趋势,零售的定期存款成本也有所反弹,但是总体成本上涨不多。

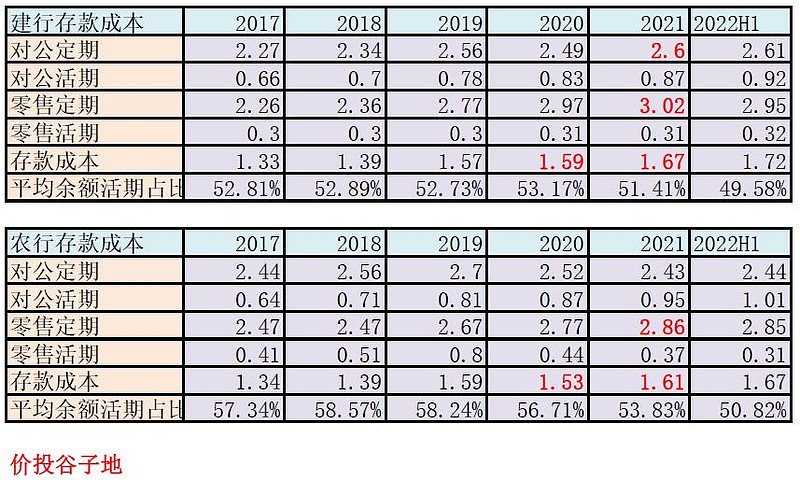

如果单看招行的数据,可能看不出差距。正所谓没有比较就没有伤害,我把建行和农行的同期数据拿出来做一下比较,如下表2所示:

表2

从表2中可以看到,农行和建行的存款成本在前几年和招行是差不多的,甚至有些年份存款成本还要低于招行,比如2018年农行建行的存款成本都是1.39%,明显低于当年招行的1.45%。真正拉开差距的是2020-2021这两年,特别是2021年建行和农行的存款成本都抬高了。具体分析原因是2021年活期存款占比显著下降,定期存款的成本又有所上升。

拉长时间看,无论是农行还是建行在2021年的活期存款占比相比于2017年都是下降的。但是,招行2021年的活期存款占比跟2017年相比却提升了2.63个百分点。

一般来说,定期存款占比增加,利率上升常见于银行加大揽储力度的时候。如果再叠加存款增长乏力,那么就说明银行对于客户的粘性在下降。反之,我们再看看表1招行的数据,2021年定期存款成本下降,活期占比显著提升,当年招行的存款增长也很强劲。这说明招行的客群经营效果很好,客群粘性有较大的提升。

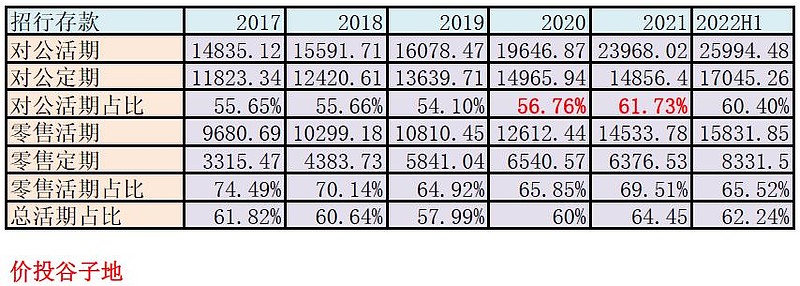

接下来我们需要研究一下招行存款项的更多细节,看看这些变化究竟发生在哪一部分。我调取了招行零售和对公存款的数据,如下表3所示:

表3

从表3看招行的整体活期占比在2019年出现了一个低点,之后连续两年反弹。2019年活期占比的低点主要是由零售活期占比大幅下降造成的。2017年零售活期占比74.49%,2019年跌到64.92%。而对公存款的活期占比2年只跌了了1.55个百分点。

关于2019年的活期占比低点,我之前曾经写文章分析过,主要是受到理财新规的影响。理财新规征求意见稿在2018年公布,当年招行在理财业务上就开始暂停部分业务的开拓。到了2019年年底理财新规公布后,招行才开始逐渐恢复理财业务的拓展。所以,在2018-2019年招行通过部分大额存单承接了部分客户的理财需求。这个情况和今年上半年理财客户转向存款十分相似。

看完了零售存款的情况就可以放下了,因为零售存款不是2021年的功臣。因为2021年零售存款的活期占比为69.51%低于2017年的74.49%,所以4年招行整体活期占比提升的功臣不在零售端,而是在对公存款这边。

如表3中红笔标出的,2020年对公活期占比56.76%,比2019年提升了2.66个百分点,2021年对公活期占比61.73%比2020年提升了4.97个百分点。虽然2022年中报对公活期占比受到经济复苏疲软的影响有些下滑,但是下滑的程度远小于零售端。

那么问题就来了,招行的对公活期占比为何在几年内显著提升呢?根据我多年的对招行业务的跟进观察,我怀疑招行对公活期占比的提升和薪福通应用的推广有很大的关联:

2019年9月,招商银行推出定位为“企业薪酬福利代发数字化服务平台”的薪福通1.0。

2020年9月,招商银行又推出了定位为“薪酬福利一站式数字金融服务平台”的薪福通2.0

2021年10月,招商银行发布薪福通3.0,“一站式企业数字服务通用平台”上线,薪福通开始聚焦企业“人、财、事”三大方向

薪福通是招商银行旗下平台级SaaS产品,依托招商银行行业领先的金融科技力量和优质服务能力,为中国企业提供普惠的企业数字化服务。通过薪福通,招行将很多对公客户的工资代发业务拉进招行的体系,然后逐渐将这些客户的对公主账户迁移到招行。薪福通大大增加了招行的对公获客能力,增加了对公客户的粘性,带来了更多的活期存款。关于薪福通的更多内容可以参考我之前写的《金融科技助力银行业务》。

如果我的猜测没错,那么招行的存款成本会长期保持低位,不会跟随未来经济复苏流动性收紧而提升。招行的小股东一直在问招行的管理层,金融科技投入的回报如何体现在营收中,也许客户粘性增加带来的低成本负债也是金融科技的一种体现方式。