1, 股东分析:

年报股东变化:从9月底的21.32万户增加到年底的21.71万户,第四季度增加了0.39万户。前十大股东中沪股通增持了3000万股,中央汇金减持了1100万股,其他股东都没有任何变化。

2,营收分析:

根据2021年年报,浦发银行营收1434.84亿,同比负增长3.53%。其中净利息收入1013.89亿,同比负增长1.76%。非利息收入中手续费收入223.2亿同比负增长19.67%。其他非息收入197.75亿,同比增长11.47%。更多的数据数据如下表1所示:

表1

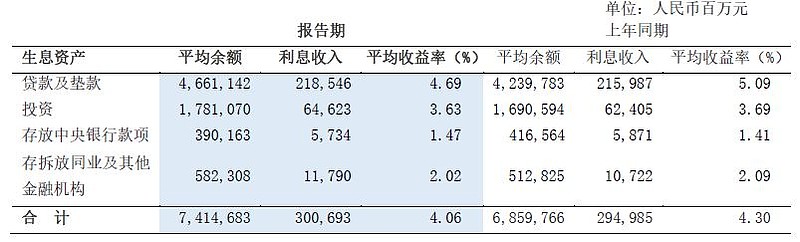

从表2中可以看到浦发银行的收入只有其他非息收入是正增长。净利息收入和手续费收入都是同比负增长。其中净利息收入同比负增长主要是受到净息差下滑的影响。2021年浦发净息差1.83%比2020年下滑了19bps。其中,主要的原因是资产收益率下滑了24bps,如下图1所示:

图1

在图1中可以看到资产收益率下滑的主因是贷款利率下行。2021年贷款收益率4.69%同比下滑40bps。我特意去查了一下,对公贷款和零售贷款下滑幅度相当,都是40bps左右。个人理解贷款利率这个下滑幅度已经远超一般让利实体经济的幅度。更大的可能是为了压低了信贷的风险,宁可低息贷款给无风险客户,也不愿获取风险定价的超额收益。这本身是对过去的一种矫枉过正,但是不要忘记银行的利润源泉之一就是其风险定价能力。放弃风险定价基本就意味着放弃净息差。

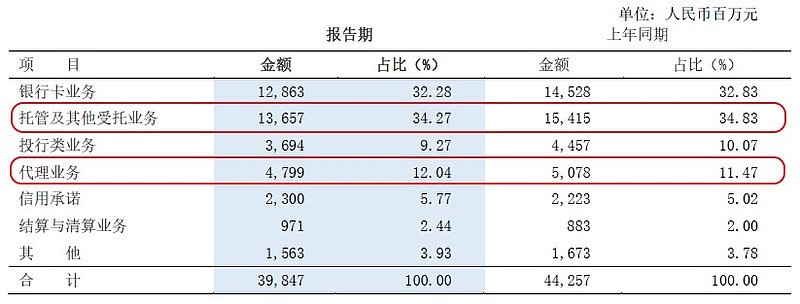

我们再来看一下浦发银行的手续费净收入,全年同比下滑14.18%。根据年报披露的数据如下图2所示。手续费排名靠前的4大类全部萎缩。其中银行卡业务受到疫情限制线下消费的影响,这个有一定行业共性,但是浦发这个下滑幅度应该是超过了行业均值的。图2中红线圈出的两项和大财富管理业务紧密相关。2021年是公认的大财富管理大年,多家银行的大财富管理手续费出现暴涨。但是浦发银行这两项居然逆势下行,这说明浦发的零售客户粘性明显不行。

图2

3,资产分析:

根据2021年年报,浦发银行总资产81367.57亿,同比增2.35%。其中贷款总额46909.54亿同比增长5.89%。总负债74585.39亿,同比增速2.11%。其中,存款44636.08亿,同比增8.28%。浦发银行的资产接近原地不动了,一方面因为目前浦发银行的主要精力是处理历史遗留问题和调整业务结构,另一方面也是因为目前浦发银行的盈利能力太差,根本支撑不了太高的资产增速,更多的数据参考表2:

表2

4,不良分析:

浦发的不良余额768.29亿比三季报的772.81亿下降4.52亿,不良贷款率1.61%比三季报的1.62%低了1个基点。年报不良覆盖率143.96%比三季报的148.62%下降了4.66个百分点。拨贷比2.31%比三季报的2.4%下降9 bps。浦发的管理层硬做来的这种“不良双降”根本没有人买账,覆盖率和拨贷比逐季走差,没有最烂只有更烂。

贷款减值准备1106.06亿比三季报的1145.66亿减少了39.6亿。第四季单季信用减值损失193.68亿,根据2021年年报披露贷款减值占信用减值的比例可以推算出第四季单季贷款减值约为159.59亿。上半年收回往年核销贷款81.49亿,所以推测第四季收回往年核销20亿。根据这些数据可以推算出第四季单季核销不良贷款=159.59+20+39.6=219.19亿。结合不良余额下降4.52亿,可以算出第四季浦发银行的新生成不良至少在215亿以上。这个新生成不良的水平和第三季基本持平超过上半年的平均水平。所以,浦发银行的资产质量还在持续恶化的过程中,大概率2022年也要废。

5,资本充足率分析:

核心一级资本充足率9.4%比三季报的9.35%上升了5个基点,和去年同期的9.51%比下降了11个基点。有人问:为啥如此低的资产增速核充率居然还在往下掉?这个问题我之前专门写过一篇文章《关于核充率和风险加权资产的冷知识(一)》,只要风险加权资产的增速高于核心一级资本的增速,核充率就要下降。我们看一下2021年浦发银行的数据,如下图3所示:

图3

从图3 中可以看到风险加权资产同比增长6.91%,核心一级资本同比增长6.2%。其中,核心一级资本的增量主要是净利润扣除分红。浦发银行2021年的ROAE约为8.75%,再考虑分红率,最终就是6.2%的增速。至于为何风险加权资产增速会超过总资产增速,主要是因为风险权重较高的贷款增速高于总资产增速。

6,点评

浦发银行的年报营收依然不乐观,同比还是负增长。净息差的下降主要是受风控影响主动压低贷款利率所致。手续费净收入的下滑反映出浦发银行的财富管理业务和对公客群粘性都有所弱化。单季新生成不良余额和第三季相比继续维持高位,大笔核销使得风险抵补数据不断恶化。资本充足率在资产增速极低的情况下依然在下滑。

浦发的年报评分56分和三季报持平,没有任何明显的好转因素,继续在烂泥塘中打滚。