9月,中国的经济受到电力供给的严重干扰。在前面的文章《四季度通胀上行压力增大》中,我已经分析了电力供应短缺的2个主要因素:煤价高起同时煤电价格联动不畅和运动式减排双控。在最近关于新能源的讨论中,我曾经说过:“碳排是长远之计,要逐步科学推进,激进的搞运动式减排,最终会显著推高通胀水平。到时候真把经济搞成滞涨了,炒作新能源的就是千古罪人。” 如今9月的PMI数据出来了,滞涨的苗头已经出现了,在生产增长方面的停滞可以从9月PMI数据看出一二:

数据显示,9月份,制造业采购经理指数为49.6%,低于上月0.5个百分点,降至临界点(50%)以下,结束了连续18个月运行在扩张区间的态势。不过,非制造业商务活动指数和综合PMI产出指数重回扩张区间。

对于这份PMI数据,有人说不及预期,但是其实从月中我国东南部经济发达地区大范围拉闸限电开始,我早就对本月的数据不报很大期望了。9月工业数据跌破荣枯线受到2方面原因的挤压。内因是需求不足,国内需求受到房地产低迷和基建弱于预期的影响,国外需求受到海运价格因素的压制。而外因是受能耗双控政策实施的影响,部分地区耗能较高的基础原材料企业生产经营有所下降叠加大宗商品价格高位上升,压制了中小企业的利润空间和开工意愿。

服务业的恢复性反弹主要受益于南京引发的疫情得到了有效的控制,9月份的服务业恢复比较好。在规模分类上,大型企业的PMI保持在荣枯线上方,而中、小型企业PMI分别为49.7%和47.5%,低于上月1.5和0.7个百分点。个人认为,经过了整整一年的扶持,中小企业并没有完全走出困境,是需要反思的。中小企业面临的问题不全是依靠低息贷款,无息贷款和贴息贷款可以解决的。有些经济生态被破坏了,不是仅仅依靠给钱就行的,就如同扶贫工作一样,不能简单给贫困户发钱了事。

虽然9月份的CPI的数据还没出来但是大概率开始抬头了,4季度通胀上行概率更大。如果想避免滞涨的境地,单单依靠货币政策显然是不够的,必然要求财政给予更大的支持力度。下面我们言归正传,看看最近3个月的同业存单发行情况:

表1.2021年7月份同业存单发行情况

表2.2021年8月份同业存单发行情况

表3.2021年9月份同业存单发行情况

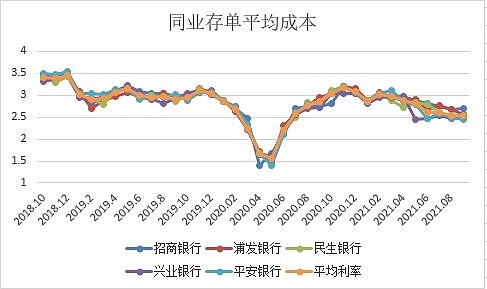

1,随着地方债发行加速,叠加季末效应,同业存单成本水平在本月开始反弹,其中长端反弹不多,短端反弹更明显。3月存期的同业存单利率在月初开在2.25%持平于八月末,之后一路下滑上行到2.45%。全月上行了20个基点。12月存期的同业存单开于2.68%,月初曾一度下滑到2.65%,月末反弹到2.77%,全月反弹9个基点。

2,本月随着利率的反弹,五家银行的配置策略发生了明显的分化。最短的平安银行加权期限只有3.52个月,招行继续全1年期存单的配置。

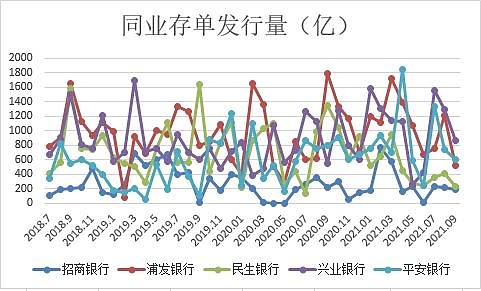

3,在发行量方面,本月5家监控银行的同业存单发行量集体下行。全月发行2442.3亿,比上月大幅减少了1400多亿。其中发行量最大的还是兴业银行,发行量873.3亿。发行量最少的招商银行,发行了191.6亿。

图1. 同业存单发行情况

9月份,各期的同业存单利率都有所反弹,但是民生,平安和浦发这3家股份行通过降低发行存单的总体久期继续压低了同业存单的加权发行成本。最终,这5家股份行发行的同业存单加权成本比上个月略低1个基点。当然这种依靠久期调节同业存单成本的方法作用有限。一个是久期不可能无限下降,另一个是中期银行间利率是必定要上行的。9月同业存单的走势也可以部分反映出银行资产端收益率触底反弹的趋势,这个对于存款成本稳定的银行来说有好处。

图2. 同业存单利率