随着银行业半年报披露完毕很多横向比较的数据可以开始分析了。今天,我花点时间分析一下不同银行的风险抵补能力。选中的银行主要是我写过中报点评的8家银行:2家大行(工行,建行),1家城商行(宁波银行)和5家股份制银行(招行,兴业,浦发,光大,平银)。

选定了考察对象,接下来要确定的就是考察指标。在《看透银行:银行股投资从入门到精通》中对于风险抵补有如下论述:

所谓风险抵补, 就是银行在正常经营的情况下每年需要从税前利润中抽取一定比例的风险准备金(信用减值损失), 用以处理未来产生的不良资产。本书一直在强调:银行是一个利润前置、风险后置的行业, 未雨绸缪是银行稳健经营的优秀品质。所以, 投资者在评估银行优劣的时候不要只盯着净利润增速看, 还要考察银行的风险抵补是否充足。

——摘自 《看透银行》6. 2. 6小节:信用风险的抵补机制

我们常见的风险抵补指标包括2个:不良贷款覆盖率和拨贷比。但是,这两个指标都存在一些缺点,包括2者共同的缺点:只覆盖不良贷款,还有各自存在的一些问题。所以,我在书里引入了一个新的风险抵补指标:加权风险资产减值准备率。关于指标的更多优缺点,这里就不再赘述了,更多内容大家可以自行阅读书里的相关章节。

实际上,这一指标在今年的特殊情况下,更能凸显其价值。因为,今年很多银行的信用减值中贷款减值损失占比大幅降低,取而代之的是大幅增加了金融投资减值和表外预期损失减值。传统的贷款减值准备已经无法准确衡量银行的风险抵补能力。而且,即使是加权风险资产减值准备率也需要进行一定的修正。

在书中对于加权风险资产减值准备率的定义是用信用减值准备/风险加权资产。但是,这个计算方法并没有覆盖银行对表外预期损失进行的减值。因为,表外预期损失减值计提后不会计入资产减值准备,而是计入了负债表中的预计负债部分。过去,由于表外预期损失减值计提很少,虽然表外资产已经被计入了风险加权资产的分母,我们多数都会忽略掉分子漏掉的部分。

所以,在这次的文章中,我调整了加权风险资产减值准备率的计算公式:加权风险资产减值准备率=(资产减值准备+表外预期损失减值准备)/风险加权资产。我将8家银行2021年中报的数据汇总到表1中。

表1

从表1中可以看到,我们最主要的观察指标就是风险资产减值准备率。其中,数值最高的是招商银行,6.76%的数据高出行业均值3%一倍有余。第二位的是建设银行,指标3.84%也显著高于行业均值。其他的诸如,宁波,兴业,平安之类的银行,这一指标表现相差不大,都在3%左右。表现最差的2家是光大银行和浦发银行,只有2.5%左右显著落后于行业均值。

第二个可以关注一下的数据就是招行的表外减值准备的规模已经和建行,工行接近了。而其他股份行的规模和招行是有数量级的差别。这就是今年上半年招行大幅计提表外减值的战果。

第三个关注点是贷款减值准备占资产减值准备的比例。这个比例高说明资产减值准备中金融投资的减值准备相对不足。但是,这个占比还要考虑的问题是金融投资的类别。如果,像工行建行那样金融投资里大部分是国债,那么自然没必要计提太多减值准备。如果,某些银行金融投资里配置了很多非标产品或者企业债,而这个比值还是很高,那么就要考虑其金融投资的减值准备是否充足了。

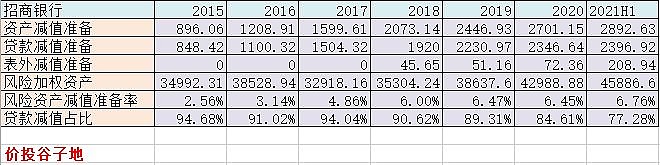

很显然,从多个角度观察招行都是风险抵补的冠军。那么我们不妨回顾一下这个冠军是如何练成的吧。我们把时间拨回到2015年然后开始回放一下招行怎么把各项指标做上去的,如下表2所示:

表2

可以看到在2015年的时候,招行的风险资产减值准备率其实和现在的浦发,光大差不多,也是在2.5%左右。但是从2015年开始,招行大幅加大了信用减值的水平,从2014年的300多亿一下提升到2015年的接近600亿,并一直保持到现在。6年多大比例计提减值损失的背后是强大的营收作为后盾。高强度的减值推动风险资产减值准备率一路大幅攀升。

除了减值以外,第二个助力是招行在2015年开始实施的高级法。从表2中可以看到在2017年,招行的风险加权资产是低于2016年的。但是,很显然这不是资产负债表缩表造成的,而是因为高级法并行期风险加权资产的节省比例发生了变化,2015年是招行实施高级法并行期的第一年,2017年是第三年。在高级法并行期内,高级法下风险加权资产和权重法下比例的限制依次为:第一年95%,第二年90%,第三年之后80%。所以,2017年风险加权资产的降低主要是比例下限从90%降低到了80%。

从表2中还可以看到,招行从2019年开始贷款减值占比开始显著下降,这主要是因为招行在贷款项下确实放不下过多的减值准备了,所以开始向金融投资和表外损失准备项下去储备拨备。

这次中报已经很明显看出招行的减值准备基本已经到了减值缓释的前夕。只要中国经济好转,银行让利政策结束,招行随时可以进入到利润爆发期。

@银行ETF @今日话题 $招商银行(SH600036)$ $建设银行(SH601939)$ $平安银行(SZ000001)$