最近在研究招行的资本充足率报告的时候无意中发现了里面披露的违约概率可以作为一种新的视角,观察不同银行之间的资产质量差异。

我在《看透银行:银行股从入门到精通》这个书的6.2.5小节,第127页提到:“新生成不良率,这一指标是银行评估资产质量的原生指标,没有经过任何人为修正和调节……但是,令人非常遗憾的是,这么完美的指标多数银行是不在报告中披露的。” 对于多数银行,投资者只能通过近似的方法获取新生成不良的下限。

实际上,在银行资产质量研究的过程中如果银行自己不披露新生成不良率,投资者但从年报中披露的标准信息最多只能计算出新生成不良的下限。所以,投资者要想获取资产质量的信息,只能从定期报告之外的信息源找突破口。比较常见的是突破口是ABS的每月披露报告,比如之前我分析过的招行和萃系列信用卡ABS,每个月报会披露违约率,这个对于实时监控银行的资产质量很有帮助。由于ABS主要集中于信用卡,消费贷,汽车贷等贷款种类,对于对公信贷涉及较少,信息不够全面。

但是,对于6家实施高级法的银行,投资者可以从这些银行披露的资本充足率报告找到关于信贷违约率的丰富数据。实施高级法的银行对于对公信贷要按照内部评级初级法披露风险权重相关的信息,对于零售信贷要按照内部评级高级法披露风险权重相关的信息。

内部评级初级法是把信贷按照违约概率划分为若干等级,每一级会披露暴露风险金额(约等于信贷余额),加权平均违约概率(约等于违约率或不良生成率),加权平均违约损失率,风险加权资产,平均风险比率等数据,如下图1所示:

图1

图1是招行2020年资本充足率报告中的对公风险数据披露。这里的加权平均违约概率是按照金额加权后得到的数据,而加权平均违约损失率是指违约损失金额占总违约金额的比率。所以用风险暴露金额*违约概率*损失率约等于损失金额。后面的风险加权资产是通过前面3个数据计算出来的。最后的平均风险比率是风险加权资产/暴露风险金额。

通过6家银行的对公披露数据汇总后计算可得如下表1的数据。6家银行中违约率最高的是工商银行达到4.12%,其次是中国银行4.02%,违约率最低的是招商银行,只有2.05%。对应的风险权重工行高达80.47%,而招行的风险权重只有38.74%。也就是说,同样多的对公信贷资产,招行消耗的资本金只有工行的一半不到。

表1

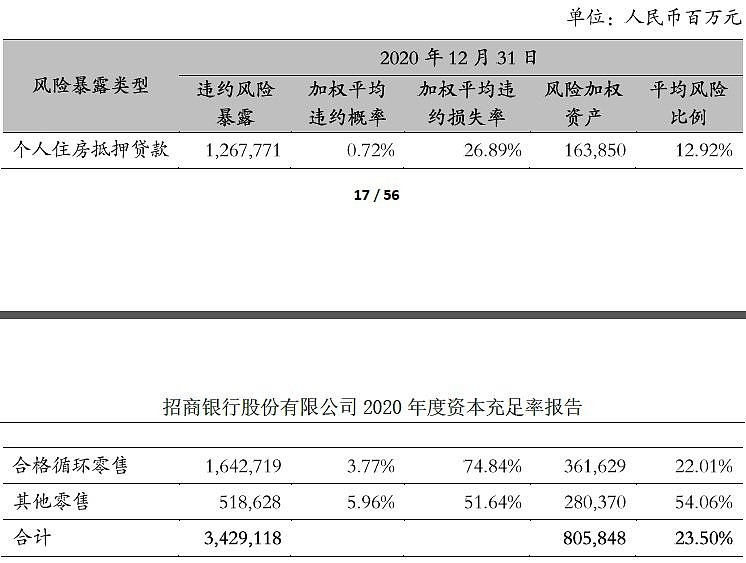

看完对公信贷的风险资产披露数据,再来看一下零售信贷的风险披露。零售信贷采用的是内部评级高级法,如下图2所示。图2中零售信贷被划分为3大类:个人住房抵押贷款,合格循环零售和其他零售。

图2

将6家银行2020年披露的零售风险数据汇总成表2。在表2中可以看到各家在不同零售信贷上的表现不尽相同。除了交行外,其它的大行在合格循环信用(主要是信用卡)这块普遍比较谨慎,不仅金额占比较低,而且不良率也较低。个人住房抵押贷款普遍违约率较低,最低的招行是0.72%,而最高的农行也只有1.66%。

表2

通过表2可以明显看到交通银行的零售贷款违约率高于行业均值。但是,由于采用了高级法,即使交行的全部零售贷款平均违约率显著偏高,交行零售信贷的风险权重也只有27%。零售风险权重最低的招商银行也有23.5%。所以,零售贷款的风险权重主要由个人房屋抵押贷款决定,其它部分影响相对有限。

通过对6家执行高级法银行披露的违约数据的研究,可以得出如下结论:

1,银行风险资本高级管理办法下,对公信贷的风险权重和违约率关联度较高,除了招行的违约率在2%左右,其它银行的违约率在2.67%~4%之间浮动。对应的风险权重在70%左右。相对权重法节省资本有限。

2,由于个人住房抵押贷款的违约率普遍较低,所以整体零售贷款的风险权重远低于权重法。在6家银行里,交通银行的零售贷款违约率显著偏高。

3,综合前两项,高级法可以帮助零售占比较高和资产质量较好的银行显著节省风险资本金。