股东分析:

根据年报披露,光大银行的股东总数从3季报的22.29万户,下降到2020年年底的18.96万户,下降了2.33万户。截至2月底,股东总数和去年年底基本持平。前十大股东中,沪股通第四季度增持1.68亿股;除此以外就是光大集团自己主动完成了可转债转股。其它主要股东变化不大。从股东人数看,去年第四季度有一波机构收集筹码的动作。

营收分析:

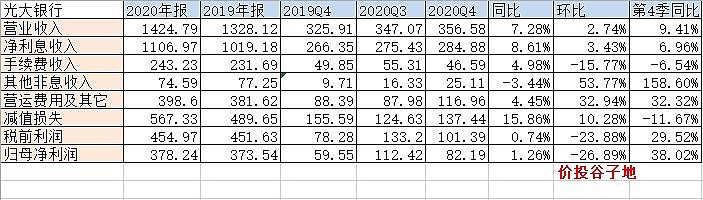

根据2020年光大银行的年报,总营收1424.79亿同比增长7.28%。其中,净利息收入占比超过7成,1106.97亿,同比增长8.61%。非息收入中的手续费收入同比增长4.98%。最终全年的归母净利润378.24亿,同比增速1.26%,更多的数据见表1:

表1

这一次是最近几年首次覆盖光大银行,营收这块就分析一下最基本的净息差吧。光大银行的净利息收入占整个营收的7成以上,所以净息差的高低对于光大银行至关重要。我们先看一下光大银行年报中披露的净息差情况,如下图1所示:

图1

净息差2.29%这是个什么水平呢,可以说是一个相当不错的水平,高于四大行但是低于股份行中净息差表现很好的招行和平银。从图1可以看到,光大银行的负债端成本和招行相比有较大的差距。光大银行的负债端结构是存款为主,辅以同业存放和拆借,同业存单相对较少。

光大银行的存款成本2.3%和同业拆借成本2.48%都显著高于招商银行同期的1.55%和1.64%。所以,光大银行的净息差只能依赖于资产端较高的收益率。光大银行资产端贷款收益率5.37%高于同期招行的4.89%和浦发银行的5.09%。而投资方面光大银行4%的收益率,高于招行的3.42%和浦发的3.69%。看到这里,相信很多投资者已经能看出一些端倪。一般较高的收益率往往也伴随着较高的风险。所以,光大银行在资产端选择了以高收益覆盖高风险。

接着我们再分析一下光大银行的存款成本问题。之所以今年把光大银行纳入分析范围,主要是因为在之前的寻找存款之王的文章中偶尔发现光大银行的存款占比在股份行中排名很靠前。但是,在看了2020年的年报后,我略感失望。因为,光大银行的存款结构非常差,整体活期占比只有32.43%。也就是说,光大银行的存款主要依靠拉定期存款,这种存款结构客户粘性较差,存款成本容易跟随市场利率水涨船高,或则客户存款容易被高息拉跑。

根据上面的分析,光大银行在2021年的净息差表现会弱于国有大行和招行,但是可能略强于同业负债占比较高的兴业,浦发等股份行。因为,光大银行的负债成本上升要高于国有大行和招行,但是要低于兴业、浦发等同业负债银行。

资产分析:

光大银行2020年年报显示,光大银行总资产53681.1亿,同比增长13.41%。其中贷款总额30094.82亿,同比增长10.96%,其中对公贷款增速略高于零售贷款增速。总负债49131.12亿,同比增长13.01%。其中存款总额34806.67亿,同比增速15.33%。更多的数据请参考表2:

表2

但是,需要注意的是存款在第四季度出现了环比负增长。这个负增长和工行,建行出现的环比负增长有一定差异。工行和建行第四季度的存款环比负增长是跟随资产负债表环比缩表一起出现的。而光大银行的存款负增长是在资产负债表扩张的前提下。这显示出当市场利率开始上行,光大银行依靠高息定存揽储的策略受到了货币基金等现金理财产品的冲击。这一点在2021年应该会持续,光大银行的负债成本可能会有明显上行。

不良分析:

根据2020年年报,不良贷款余额416.66 亿元,比上年末减少5.46亿元;不良贷款率1.38%,比上年末下降0.18 个百分点;关注类贷款率2.15%,比上年末下降0.06 个百分点;逾期贷款率2.15%,比上年末下降0.12 个百分点;比上年末下降0.06 个百分点。覆盖率182.71%,比上年末上升1.09 个百分点。

这个数据怎么看呢?很多投资者一定在欢呼了,不良双降啊。但是,我们都知道银行的不良有很多修饰的手段,没有做不到只有想不到。首先看官方的披露信息,发现少了点什么么?对的,没有披露拨贷比。一般银行的报表看多了你就会明白,它写的一定是好的,坏的指标不会给你写在正文里,通常是放在一个小表格里,比如:拨贷比,2020年2.53%比2019年下降30个基点。2.53%这个拨贷比基本是贴着2.5%的监管线。这说明光大银行的不良双降主要依靠大力核销。

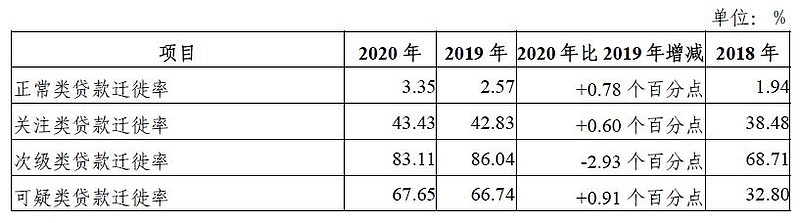

投资者更应该关注的是银行的新生成不良情况。根据光大银行年报披露:报告期内,本行共处置不良贷款607.22 亿元,比上年增加159.17亿元。也就是说光大银行当年新生成不良贷款达到600亿以上,不良贷款新生成率高达2.1%以上。另外,观察光大银行的贷款迁徙率,如下图2所示。

图2

光大银行的正常贷款迁徙率高达3.35%,这个数值是比较高的。这也从侧面印证了我在前文的猜测,光大银行选择了高收益覆盖高风险的策略。最后在看看光大银行的拨备,2020年信用减值567.33亿,其中贷款减值占比533.53亿。但是,由于2020年核销和转出太多,不良贷款减值准备余额同比减少了7个亿左右。所以,客观地讲,光大银行的减值计提是不够充分的,特别是其它银行已经开始处置投资相关的不良资产了,它家不良贷款还没处理完。

核充率分析:

光大银行2020年核心一级资本充足率为9.02%,同比去年的9.2%下降了18bp。推动转股的动力更强了。大概率今年要推动强制转股的。

点评:

2020年报,光大银行从表面看净息差的表现好于多数同业,不良数据也做到了双降。但是,拨开层层迷雾背后对应的资产结构和不良处置策略可以明显看出光大银行急于用一份靓丽的年报推动转股。所以,光大银行采用了高收益覆盖高峰赌一下利润前置风险后置的时间差。考虑到今年经济复苏的大方向,很可能光大银行赌中了,去年享受了高收益,但是不良爆发可能被经济复苏吸收。不过,光大的负债结构在今年很难维持成本不攀升。大概率今年光大的净息差在上半年会承压,后期要看经济复苏的趋势如何。

光大银行的资产质量对核销的依赖性较强,而且明显减值准备不够充分。今年减值计提下调的概率不大,所以今年的净利润增速表现难以超越行业均值。综合上面的分析,初次覆盖光大银行给予2020年年报偏中性的70分。2021年展望为同步于行业,强于大市。