股东分析:

2020年年报的前十大股东和三季报的持股相比,沪股通在四季度增持了约1.43亿股,其他大股东没什么变化。年报显示工行股东总数69.35万户比三季报的71.96万户小幅减少了2.61万户,到了2月底股东人数大幅下降到61.73万户,2个月减少了10.23万户。从股东数看,今年前两个月和建行类似,工行的股东人数也出现了大幅下降,显示应该有机构在工行,建行进行建仓。

营收分析:

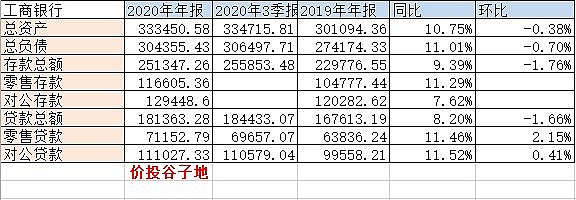

2020年年报显示,工行营业收入8826.65亿元,同比增加3.22%。其中净利息收入6467.65亿,同比增加2.3%。非息收入中手续费收入1312.15亿,同比微增0.49%。其他非息收入1046.85亿同比增长13.33%。更多的数据参考表1:

表1

工行的收入数据表现依然没有亮点。关于表1中手续费收入和净利息收入在第四季度的环比数据变化。这个问题在建行的年报分析中已经点评过了,是调整了信用卡分期手续费进入到利息收入。而且从工行的披露看,这个变化应该是所有上市公司今年都要遵循的,我翻查了浦发的年报,也是一样的调整。

引起我兴趣的是比较工行和建行两家巨无霸的营收表现,从营收增速看,建行的表现要好于工行,一个7.12%,另一家3.22%。在分项上看建行的净利息收入增速和手续费增速都要好于工行。在净利息收入上两者的息差表现相差不大,工行净息差跌了15bp,建行跌了13bp,差值2bp,对净利息增速的影响只有1个百分点,而实际上建行的净利息增速高出工行5个百分点。

如果单从总资产规模增速看两者都是10%多一些,相差不大。但是如果看平均资产规模,两者的差距就非常大了。建行的平均总资产增速在12%,平均生息资产增速是13%。而工行的增速是9%不到。这里的差距主要是两家银行在资产投放节奏上的差距。建行在这块的超额收益是不可持续的,2021年这块因素会消失。

再看看手续费收入,工行的增速也要低于建行。对比二者的手续费明细,在银行卡手续费上两者都是同比负增长,工行负增长14.4%,建行负增长11.03%。但是除此之外,工行有一个特殊的手续费项目:“投资银行”。这个项目属于工行自己披露的科目,2020年负增长10.1%。而且这个科目是工行手续费总量占比排名第三的科目。但是,很遗憾我翻遍了工行的年报,也没有关于此科目负增长的详细说明。

资产分析:

工行年报总资产33.35万亿,同比增长10.75%。其中贷款总额18.14万亿,同比增长8.2%。对于零售贷款和对公贷款增速高于总贷款增速,个人判断应该是工行压缩了票据资产。工行年报总负债30.44万亿,同比增长11.01%。其中存款总额25.13万亿,同比增长9.39%。可以看到工行和建行类似在第四季度也进行了资产负债表的轻微收缩,更多的数据参考表2:

表2

不良分析:

根据年报工行的不良余额2939.78亿比三季报的2854.61亿增加了85.71亿,不良率1.58%比三季报的1.55%提升了3个基点。四季报单季信用减值损失229.38亿,环比下降了57.74%。这里可以很明显看出工行为了把利润增速做正是使出了吃奶的劲。不良覆盖率180.68%比三季报的190.19%降低了9.51个百分点。

根据年报,工行当年核销及转出1203.24亿,不良余额增加537.91亿,所以,工商银行2020年新生成不良至少为1741.15亿以上,当年计提1712.01亿,收回往期49.77亿。可以看到,计提贷款减值和收回往期核销之和,刚刚勉强超过新生成不良的底线。所以,工行2020年的资产质量确实表现很一般,第四度的新生成不良也并未见到显著的好转。2020年全年正常贷款迁徙率1.7%,比2019年的1.5%有所提高。

但是,工行的资产质量也并非都是坏消息。工行的关注率和关注余额都出现了同比下降,关注率从2019年的2.71%下降到2.21%,关注余额也减少了约430亿。我觉得投资者不必对于大行2020年的资产质量恶化太多担心,2020年的不良资产恶化属于受疫情影响的一次性波动,只要中国经济持续向好,未来2年资产质量会慢慢好转。

核充分析:

工行年报核充率13.18%比三季报的12.84%增长了34个基点,同比2019年年报的13.2%下降了2个基点。这个表现可以说中规中矩,面对让利和经济不景气的局面核充率仍然能保持稳定。相信2021年此项指标还可以进一步提升。

点评:

工行这份年报表现依然一般。总营收增速乏力依旧,净息差由于受到信用卡分期手续费的影响口径不同,所以无法进行环比评估。手续费方面依然不给力。资产质量各项数据表现弱于三季报,新生成不良也没有显著好转。核充同比基本持平。工行这份年报打分69分,和三季报持平。工行和建行类似,你要是看2020年年报,数据很一般。但是,如果展望2021年的表现,可见曙光。