1, 股东分析:

三季报股东变化:从中报的17.82万户增加到三季报的21.79万户,用户大幅增加了3.97万户。前十大股东中梧桐树直接退出前十大股东,保守估计抛售了5亿股。只有沪股通增持了800万股,中央汇金资管公司以3.98亿股的持仓进入前十大股东,占比1.36%,其他股东都没有任何变化。浦发的筹码在本季度出现了明显分散,梧桐树跑路,股东人数大幅增加。

2,营收分析:

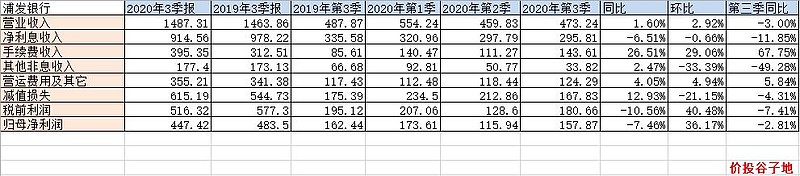

根据2020年三季报,浦发银行营收1487.31亿,同比增长1.6%。其中净利息收入914.56亿,同比增速-6.51%。非利息收入中手续费收入395.35亿同比增长26.51%。其他非息收入177.4亿,同比增长2.47%。更多的数据数据如下表1所示:

表1

浦发银行的营收表现在同类银行中表现是比较差的,同比增速1.6%主要是受累于净利息收入的负增长。浦发银行是主要大中型银行中唯一净利息收入负增长的银行。其净利息收入不仅同比是负增长,环比也是负增长的。在中报分析时我详细点评了浦发的净息差问题,主要是由于资产收益率同比降幅太大造成的。短期看,这个恐怕难以修复。但是,3季度净利息收入继续环比负增长就有点说不过去了。因为,其它几家银行除了平银为了客户质量自降零售贷款收益率外,其它银行的净息差都是环比回升的。下面我们就看一下浦发银行的净息差究竟为何环比继续下行。我们对利息收入日化后形成表2:

表2

从表2中不难看到,浦发银行的资产端单日收入已经开始出现环比反弹,但是问题在于负债的单日支出增幅要高于资产端。两者相抵后,净利息收入录得环比下降1.74%。这个现象和之前分析的几家银行完全相反。之前分析的股份行如招行,兴业,大行如建行,工行,负债成本在三季度都是环比下降的。而且这些银行负债成本的下降主要得益于存款成本的下降。反观浦发银行,个人推测负债成本的上升主要是存款成本上升或者存款占比下降导致的。这点可以从浦发今年激进的同业存单发行策略窥见一二。

浦发的手续费同比大幅提升应该是信用卡分期业务扩张导致的。根据中报披露浦发银行的手续费中银行卡手续费占比超过50%。所以,第三季度手续费的环比、同比大幅增长都暗示浦发在信用卡业务上加码扩张。

3,资产分析:

根据2020年三季报,浦发银行总资产76744.79亿,同比增13.02%。其中贷款总额41871.43亿同比增长11.8%。总负债70941.22亿,同比增速13.62%。其中,存款40799.84亿,同比增10.26%,环比下降了2.43%。这个和除招行外的股份行类似,存款出现环比下滑。但是,浦发更严重的可能是浦发的存款不仅量出现了环比下滑,而且价格出现了一定程度的抬升。是不是能理解成高息都拉不来存款呢?反正浦发银行的同业存单发行那是特别猛。更多的数据参考表3:

表3

4,不良分析:

浦发的不良余额794.76亿比中报的802.04亿下降7.28亿,不良贷款率1.85%比中报的1.92%降低了7个基点。三季报不良覆盖率149.38%比中报的146.18%上涨3.2个百分点。贷款减值准备1182.59亿比中报的1170.63亿增加了11.96亿。第三季单季计提167.83亿低于第二季的212.86亿。浦发今年3个季度的计提环比依次回落,说明了浦发的营收无法支撑对不良资产更高的处置力度。上半年信用减值损失447.36亿,其中贷款减值415.75亿,可以推算出贷款减值占信用减值的比例为92.93%。根据这个数据可以推算出第三季浦发银行的贷款减值损失计提为155.97亿。

利用上半年收回过去年度核销数据可以推算出第三季度收回核销约为9.75亿。根据掌握的数据可以算出第三季核销约为:155.97+9.75-11.96=153.76亿。不良余额减少7.28亿,估算第三季新生成不良的下限至少148.69亿。这个数值和中报相同算法计算出来的新生成不良下限为337亿。可见浦发银行的新生成不良在第三季度出现了小幅消退。

浦发银行的关注率2.68%,关注余额1148.22亿,这个数据要好于中报的2.8%,关注余额1170.54亿。这个数据说明被称为不良蓄水池的关注类贷款开始有好转的迹象。但是,目前浦发的广义不良率(不良+关注)还是太高了,短期内减值力度都很难减弱。

5,资本充足率分析:

核心一级资本充足率9.45%比中报的9.54%下降9个基点,和去年同期的10.1%比下降了65个基点。这个资本消耗速度太快了,虽然浦发银行的核心一级资本还高于监管要求的8.5%,但是,这种风险增速显然是无法持续的。

6,点评

浦发的三季报和中报比相对比较平稳了:1,营收增速继续受到净利息收入同比、环比负增长的拖累。净息差的环比表现弱于同业,主要是负债成本管控不利。2,不良的数据虽然新生成不良开始出现环比降低,但是存量广义不良依然较多,需要较长时间消化。不过作为不良的蓄水池关注率和关注余额环比有所下降。3,核充率同比大幅下降,资产规模的扩张不可持续。

评分59分,比中报提高1分,主要是新生成不良、关注率等数据开始降低。浦发的现状如同黑夜中远方若明若暗的一点烛火,虽不能照亮黑夜但还是留给投资人一点点希望。