1,股东分析

三季报显示:前十大股东中唯一的变化就是沪股通,沪股通渠道在2020年第3季度减仓了1400万股,持股比例3.69%。持股股东数从中报的38.69万户增加到41.78万户,3季度股东数增加3.09万户。从前十大股东中并没有看到大幅减持的情况。但是用户数增多可能有机构在三季度进行了减仓。

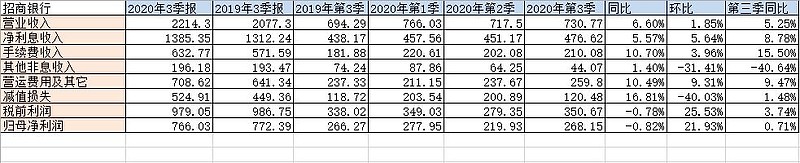

2,营收分析

营业收入2214.3亿同比去年增长6.68%。其中净利息收入1385.35亿,同比去年提高5.57%,第三季环比增长5.64%。三季报非息收入中手续费收入632.77亿同比增速10.7%。其他非息收入196.18亿,同比去年增速1.4%,环比下降40.64%。减值损失524.91亿,同比增速16.81%。净利润766.03亿同比下降0.82%。更多的数据参考表1:

表1

从整个营收看,三季度营收环比开始企稳回升,净利息收入,手续费都是环比回升的,特别是净利息收入环比表现比较亮眼。只有其它非息收入环比大幅下降,从已经分析的几份银行三季报来看这个问题具有一定共性,只是程度轻重不同,应该是和市场利率上升后持有的债券公允价格变动有关。

手续费增速比中报有所提升,其中表现较好的依然是财富管理手续费,收入272.60亿元,同比增长44.98%。而刷卡手续费同比降低2.7%,依然受到了海外刷卡抽佣减少的影响。清算和结算手续费增长3.05%。

三季报最大的亮点应该是净利息收入环比上涨,其主要原因是净息差环比表现回升。第三季单季净息差2.53%比第二季单季的2.45%提高了8个基点。这个表现比我之前的预期还要好一些。由于第三季招行不披露具体的资产收益率和负债成本。所以,我们可以参考之前在兴业银行使用的方法来评估一下究竟是什么因素推动了净息差的回升。首先对于利息收入和支出进行单日化后得到表2:

表2

从表2可以看到第三季度单日利息收入基本持平,利息支出显著减少,最终造成每日净利息收入环比增加。考虑到生息资产平均规模的扩张,所以招行的资产收益率环比应该在小幅下降,而负债成本下降更多,所以整个净息差呈现扩张走势。根据净息差的表现可以推算出平均生息资产的环比增幅在1.19%。对应的资产端收益率下降在4-5个基点,负债端成本下降了11-12个基点。根据招行的负债结构看,很显然负债端的成本下降应该有很大功劳要记在存款成本降低上。

从扣除项看,业务管理费和其它税费708.62亿同比去年增10.49%,这个增速符合我的预期。在资产减值损失方面,第三季度降低了计提力度单季计提120.48亿,环比降低了80亿,和去年第三季单季的计提力度相当。这说明,大概率招行的减值计提将会逐渐恢复正常。整体看招行的营收表现和我在18天前发布的招行三季报业绩预测只有其它非利息收入偏差较大,当时第三季的预测如下表3所示:

表3

可以看到关键的预测中:净利息收入预测值(1374~1386),实际值1385。手续费收入预测值(625~643),实际值632。营运费用和其他税费预测值(705~718),实际值709。信用减值预测值(524~548),实际值525。只有其它非息收入预测值(217~226),实际值196,负偏差21亿,如果把这21亿补上,净利润增加约15亿,刚好加2%进入估测区间。但是,其它非息收入确实是非常难以预测的,这个超出了我的控制范围。

3,资产分析

总资产81567亿同比增长11.65%,增速基本和中报保持一致。其中贷款总额47771.95亿,同比增速12.3%。可以看到这个资产同比增速只高于M2 0.7%。总负债74469.73亿,同比增长11.1%。其中,客户存款55291.32亿,同比增加15.35%。负债中存款的增速高于资产和负债的同期增速。不仅是招行的存款增速很牛,而且存款的结构也非常牛。根据三季报披露,公司口径存款日均余额中活期存款占比为59.74%,较2020年上半年提升0.92个百分点。比2019年全年的57.98%提升了1.76个百分点。如果再把这个数据和很多银行3季报的存款环比负增长对比,可以看出招行是做到了依靠客户粘性而不是利率来留住客户存款。更多的数据参考表4:

表4

4,不良分析

集团口径下:三季报的不良贷款率1.13%比中报的1.14%下降了1个基点。不良贷款余额564.66亿比中报的553.28亿增加了11.38亿。资产减值损失单季计提120.48亿,同比多提1.76亿。拨备覆盖率424.76亿比中报的440.81%降低了16.05个百分点。拨贷比4.79%比中报的5.03%降低了24个基点。2020年三季报贷款减值准备余额2398.45亿,比中报的2438.91亿降低了40.46亿。不良准备余额的环比下降应该是进行了一定的核销。

公司口径下:三季报公司口径新增不良434.56亿,中报同口径为279.32亿,所以第三季新生成不良155.24亿。前三季公司口径新生成不良分别为:91.01亿,188.31亿,155.24亿。第三季新生成不良开始环比回落。公司口径关注率0.85%,和中报的1%相比又下降15个基点,余额394.99亿,比中报同口径的451.12亿又下降了56.13亿。逾期贷款余额604.75亿,逾期率1.3%,比中报的637.65亿和1.41%分别降低了32.9亿和0.11个百分点。目前看,招行3个季度已经将关注贷款余额压缩了98亿,逾期贷款压缩了4.51亿。整个公司口径的不良数据水分已经基本榨干。随着经济的逐渐恢复,未来资产质量会全面提升,信用减值计提明年可以显著下降。

5,资本充足率分析

在高级法下核心一级资本充足率11.65%比中报的11.31%大幅提升34个基点,和去年3季报的11.9%相比降低了25个基点。造成这个核充率同比下降的主要原因有3个:1,分红率提升。2,资产增速相对较高。3,净利润增速为负,影响了核心资本的内生补充。

6,问题

目前从三季报看到招行的问题比中报有明显改善:资产质量有所提升,新生成不良环比下降,不良的储备池关注贷款继续被压缩。净息差环比提升8个基点。手续费增速比中报有所提升。主要的问题是:1,非利息收入本季表现较差,但是这个不是招行自己的问题,很大程度上是受到外围大环境的影响。2,核充率同比下降了25个基点,略微偏高。

7,点评

2020年三季报,招行的净利润增速负增长0.82%,虽然单季表现中庸,但是前三季整体表现还是不错的。目前营收同比增速偏低主要是去年同期净息差表现较好。但是动态地看,去年第四季净息差很差,全年最终2.59%,而招行今年第四季净息差继续走扩的概率较高,最终全年净息差2.52%~2.53%的概率较高。这样净利息收入的的增速会提升到8%~9%,最终全年的营收增速会表现不错。

目前招行的资本充足率,揽储能力,存款成本,资产质量等都高出同类银行一大块。明年经济好转后,招行的弹药充足可以撸起袖子加油干了!

我给这份3季报报打87分,比上一期加1分,主要是净息差和不良新生成的数据略有恢复各加1分,核充率略有下降扣1分。目前招行的股价略低于40元,还可以给个评价,未来上了40我就不说话了。目前估值偏低,给予增持评级。

@今日话题 @银行ETF $招商银行(SH600036)$