7月份银行间市场延续了之前2个月的流动性回收趋势。估计央行最近3个月在银行间市场上的行动超出了绝大多数机构的预测。上半年多数机构还在期盼央行在下半年继续降息,甚至不少业余的分析师还在幻想下半年要降息30个基点。实际上从5月份的同业存单分析之后我就知道降息的已经接近尾声了。果然在刚刚结束的中央政治局上首次没有提及降准降息。这相当于宣布下半年降准降息即将或已经结束。

所有这一切的原因都源于中国经济的超预期复苏。刚刚公布的7月PMI指数也印证了这一点:

中国国家统计局和物流与采购联合会7月31日联合公布,宏观经济先行指标——官方制造业PMI今年7月升至51.1,为四个月新高。其中,生产指数为54.0,比上月上升0.1个百分点;新订单指数上升0.3个百分点至51.7;新出口订单继续大幅反弹,自上月的42.6升至48.4;生产经营活动预期小幅回升至57.8;从业人员指数环比上升0.2个百分点至49.3。

根据央行在公开市场的操作和7月30日政治局的表态看,大概率后期央行会持续从市场上收回超发的流动性,而降息周期极大的可能已经结束。8月LPR继续搁浅几乎是板上钉钉。回到同业存单利率,下面继续看一下最近3个月的同业存单发行情况:

表1.2020年5月份同业存单发行情况

表2.2020年6月份同业存单发行情况

表3.2020年7月份同业存单发行情况

1,6月各期同业存单利率大幅反弹,一度市场认为这是源于半年的资金面紧张,7月份这种情况会缓解。但是,实际情况再次啪啪地打了机构的脸。事实证明了我的猜测,这根本不是时点造成的流动性紧张,而是央行主动采取的流动性持续回收。本月整体市场同业存单利率继续显著提升。3月存期的同业存单利率在月初承接了上月底2.13%的利率水平,小幅低开于2.1%。但是,只过了一周,市场3月期存单利率就开始快速上涨,到月底上升到了2.59%左右。全月大幅上涨46个基点。12月存期的同业存单略高开于2.43%,第一周过后同步开始上行,最终月底收于2.87%,全月大幅上行44个基点。

2,本月银行久期分配多数向短久期倾斜,久期最短的浦发银行发行存单的久期为5.83个月,平均加权久期最长的是招行10.19个月。面对降准无望,央行持续收紧流动性的局面,银行为了控制成本倾向于发行短久期的同业存单。

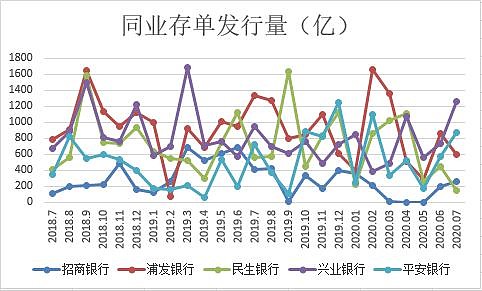

3,在发行量方面,浦发和民生降低了同业存单的发行量,平银和兴业发行量大增,招行虽然也有增长,但是发行规模依然是比较低的。可以看到利率连续大幅反弹的情况下,银行反而增加了同业存单的发行说明随着流动性的收紧银行的存款确实有一定的压力。特别是,最近监管机构窗口指导银行压低存款上浮比例和压降结构性存款的动作使得多数客户粘性不强的银行确实存在存款缺口。

图1. 同业存单发行情况

7月份5家股份行的加权平均利率再次环比大涨,38个基点。考虑到6月份已经暴涨过65个基点了,相当于2个月同业存单的新发行成本涨了100个基点。基本上利率水平已经从疫情期间的坑中爬上来了。目前只比去年低了30多个基点。如果后期经济复苏持续给力的话,估计年底会恢复到去年的平均水平3%左右。上个月说过,对于6月份利率的保障需要7月份继续观察。如今7月份央行已经用实际行动告诉大家,我国的经济复苏超过预期,后期流动性将不在会有进一步的释放。降息周期可能已经结束,下半年将进入利率平台期。明年经济强劲复苏后,加息周期会自然启动。

图2. 同业存单利率

从图2中可以看到当期新发行同业存单的加权综合成本经过2个月大幅反弹后基本已经爬出了疫情后的大坑。按照中央的定调看,后期继续缓慢攀登的概率较大了,到年底恢复到3%左右。这里面对于分析银行有一点需要提醒的是依赖同业存单负债的银行们的甜点时光即将结束。而四大行的苦逼日子可能也快熬到头了。但是,考虑到存量同业存单的作用,股份制银行的存量同业存单成本下降的趋势会滞后3-6个月。

根据我的计算,虽然连续2个月同业存单利率大幅反弹但是各家股份行的存量同业存单成本还是在向下走的。7月份平均成本环比下行10个基点,其中兴业银行的成本是最低的大概在2.36%左右,其它几家在2.5%左右。但是,随着新单发行利率的上升,存量成本下降的速度应该会逐渐减慢,而且最终的最低价可能出现的更早更高。

所以,兴业银行,浦发银行,民生银行,平安银行这些依赖同业负债的银行还有不到1年的好时光。明年一旦进入加息周期,存款占比较大,成本较低的四大行和招行又会迎来好日子。