本文首发于2020年6月14日,今天上线的最新内容为《我眼中的银行 7.2.1 ——业务发展方向》,欢迎关注。

招商银行是整个银行板块当之无愧的龙头,俗话说的好要想跑得快全靠车头带。招商银行的表现对于整个银行板块起到了示范作用。那么,今年招商银行的业绩到底能做到什么水平呢?都说银行一季度定全年,这是因为银行的放贷节奏一般都是第一季度放的猛,本着早放贷早受益的思路,到下半年信贷额度就很少了。

今年招商银行一季报披露后组织了业绩说明会,在说明会上招商银行的高管披露了几个重量级的信息:

1, 招商银行的总负债增长会保持在M2+2%左右的水平。

2, 招商银行今年的净息差会保持相对稳定,优于同业。最终全年的净息差可能介乎于去年年度净息差(2.59%)和去年4季度净息差(2.4%)之间。

3, 招商银行全年的不良余额会略有增长,但是不良率同比会继续下降。

银行投资者都很清楚目前多数上市银行的净利润主要就看两个因素:净利息收入和减值损失。因为,国内银行的净利息收入依然占据银行营收的大头。只要净利息收入增速稳住,营收增速就不会太差。而银行的支出中除了相对刚性的营运费用外,主要的变化就是信用资产减值的支出。信用资产减值和银行的资产质量,营收能力都有关系。从招商银行高管披露的第一条和第二条基本确定了招商银行2020年净利息收入增速在10%左右。第三条说明招行的资产质量是比较稳定的。所以,招商银行高管披露的信息其实相当于给投资者吃了一颗定心丸。

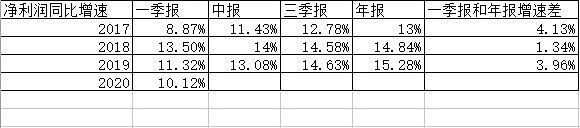

表1

从表1中不难看出最近几年招商银行一直在平滑各季度之间的利润分布。一季度的净利润占比已经从2017年的28.48%下降到2019年的27.18%。如果按照占比下降到26.2%~26.82%之间,那么2020年的净利润范围就在1036亿~1061亿之间。

另外,常年关注招商银行的投资者可以发现,招商银行最近几年的净利润同比增速都是逐季提高的,如下表2所示。除了2018年由于基数原因外,其它两年全年净利润增速和一季报净利润增速之间的差都稳定在4%左右。所以,按照这个角度去推测,估计全年的净利润增速在14%左右。

表2

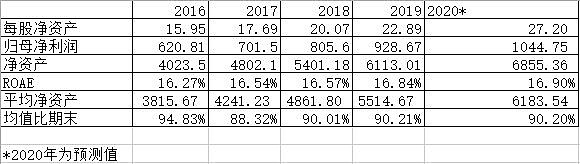

最后一个观测角度是RoAE(净资产平均收益率),这个指标对于投资者来说是一个非常重要的财务指标。一般RoAE越高的公司,其盈利能力就越强,而市场给与的估值就越高。从招商银行最近几年的年报看,招行的RoAE最近4年都呈现出逐步走高的态势。实际上,招商银行目前对于净利润的调控能力是非常强的。因为,目前招商银行的不良贷款覆盖率已经高达451.27%。所以,招行完全可以通过多提或少提信用减值损失来控制净利润增速,进而保持RoAE稳定增长。笔者将最近4年招商银行的数据列入表3,其中2020年的数据为推算值:

表3

在招行年报里披露的是RoAE=归母净利润/平均加权净资产,所以通过公式反推出来的平均净资产和年末净资产并不一致。而计算2020年RoAE的时候我们只能预测出年末的净资产,并不能直接获得平均净资产。但是,通过比较净资产均值和期末值,还是有一定规律可循的。均值比期末基本上在90%附近,特别是最近2年稳定在90%。

表3中2020年的数据只有2个是输入数据,一个是归母净利润,另一个是均值比期末。期末净资产是用前一年期末净资产+归母净利润-当期分红计算出来的。平均净资产用期末净资产*均值比期末计算。通过调整归母净利润的大小让RoAE略大于2019年的16.84%。最终,测算出来的归母净利润增速大约在12.5%左右才可以保持RoAE同比上升。

所以,从上面三个不同的角度观察,招商银行2020年的净利润增速范围在11.5%~14.2%之间。其中,较大概率落在12.5%~14.2%之间。如果2020年最终的业绩增速超过2019年的15.28%应该属于超预期。