本文首发于2019年9月7日,今天上线的内容为《交通银行2019年中报点评》,欢迎关注。

2019年9月6日收市以后,央行继续了以往周五放大招的风格,在央行官网上挂出公告:“中国人民银行决定于2019年9月16日下调金融机构存款准备金率”。主要内容包括:

1,为支持实体经济发展,降低社会融资实际成本,中国人民银行决定于2019年9月16日全面下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。

2,在此之外,为促进加大对小微、民营企业的支持力度,再额外对仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于10月15日和11月15日分两次实施到位,每次下调0.5个百分点。

原文如下:

显然,此次降准对于整个银行体系无疑于一针强心剂。目前我国正面临着经济下行的压力,监管机构一直在要求银行降低给企业,特别是民营企业贷款的利率。但是,熟悉银行业务的投资者都明白,贷款利率基本上由负债成本,风险抵补和银行合理利润3块组成。其中风险抵补意味着银行为了对冲潜在的风险提取的准备金成本,如果压降这一部分,银行会更倾向于给风险较小的大国企和政府放贷,达不到给民营企业输血的目的。如果压降银行的合理利润,这会影响银行的内生性资本累积速度,在放贷需求相对刚性的情况下,必然带来再融资这相当于让全社会买单。所以,要想压降贷款利率势必要降低负债成本。

降低负债成本通常有2种手段:数量型和利率型。所谓数量型工具就是通过增加货币供给或者货币流动乘数达到增加流动性降低银行市场间利率的目的,典型的手段包括:降准,量化宽松等。而利率型工具就是通过直接降低存贷款利率来压低负债成本。但是,考虑到8月份占CPI大头的猪肉正在狂飙中,8月CPI破3%是大概率事件。此时降息是对民众赤裸裸的剥削。所以,央行在这个时点采用全面降准就是唯一合理的选择。那么,降准对于银行体系到底有哪些影响呢?这里面可以分为几个层次:

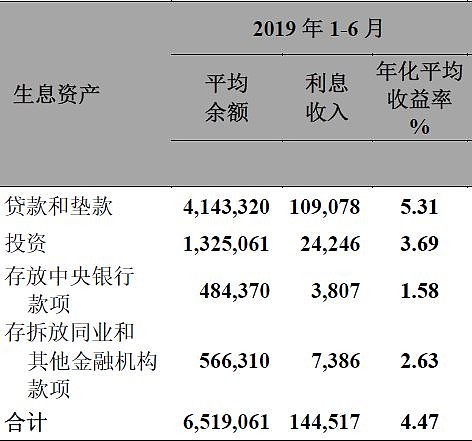

1,降准可以直接增加银行的利息净收入

以招商银行为例,根据招商银行2019年的中报披露数据,存款总额47271.34亿。如果按照0.5%计算,可以释放236.36亿的存放央行款项。那么这236.36亿从存放央行款项调整到其他资产上每年可以多产生多少利息收入呢?可以参考如下图1的招行资产收益数据:

图1

从图1中可以看到存放央行款项的资产收益率为1.58%,而总资产收益率为4.47%,考虑到挪出的236.36亿肯定是向更高收益的资产去配置。所以,不妨假设新配置的资产收益率为4.58%(方便计算)。所以,此变化会产生236.36*(4.58%-1.58%)=7.09亿的净利息收入,如果按照25%扣除企业所得税,可以增厚5.32亿的净利润,大概可以提升招行的净利润0.6%.

2,降准可以增加市场的流动性,有利于降低银行间市场利率

根据央行公布2019年7月公布的机构存款数据看,我国各类机构境内存款余额为191万亿,按照0.5%计算,可以直接释放9000亿元的流动性,如果考虑到货币乘数释放的流动性将会更大。流动性充裕会进一步压低银行间市场的利率。那么究竟可以压低多少呢?我们不妨可以参考今年1月初的那次全面降准。1月初,央行宣布分两次在1月内全面降准,每次0.5%。结果是银行间市场利率从2018年12月的3.4%,直线跳水到2019年2月的2.9%。下降了50个基点,但是考虑到上一次银行间利率相对偏高,而此时银行间利率大概在3%,此次降准只有上次的一半。所以,降准带来的市场利率下降将远小于上一次。个人评估,降低同业存单利率在15个基点左右,其他同业负债估计降低10个基点左右。长远看对于同业负债占比较高的银行,例如:大行中的交通银行、股份银行中的兴业银行,民生银行,浦发银行等。以兴业银行为例,按照监管机构要求的同业负债不超过总负债的1/3计算。同业负债大约2.2万亿其中同业存单8000亿,其他1.4万亿,按照长远看节省8000*0.15%+14000*0.1%=26亿。当然,需要注意的是拉低银行间利率的同时,也会拉低同业资产的收益。同时,国家降准后,LPR降息估计也会随之而来。所以,最终对净利息收入的贡献会远远小于26亿的数值。但是,总体上对于同业负债较多的银行毛估估可以产生0.5%~1%的利润增厚。在股份行获利的同时,作为资金融出方的四大行,相应的净息差会受到进一步承压。会抵消部分降准带来的直接收益。

3,LPR降息势在必行

面粉降价了,国营面包房不给面包降价那是不讲政治。所以,9月20日的LPR降息基本已成定局。初步估计,降息力度在5-10个基点。关于LPR降息的影响我在之前已经推算过。对于招行来讲基本上相当于降低10亿的利息净收入。

如果按照LPR降低10个点,MLF降准10个点,降准0.5%,计算招行的收益可能是税前增厚=7.09+11500*0.1%+5000*0.15%-10=16亿,税后增厚12亿净利润,提高净利润增速1.25%左右。其他银行估计4大行的收益在-0.25%左右,兴业,民生,浦发这类银行估计在增厚1.5%左右。当然,这个前提是银行不改变减值计提力度,不排除银行把更多的营收用于减值计提,最终净利润的增速效果会被稀释,不过招行似乎不存在这个问题。

4,谁可以享受额外的1%降准。

这个问题,个人感觉基本上上市银行都没可能享受额外的1%降准。因为,主要的城商行在前几年都进行过异地扩张。所以,这个政策是为那些特别小的农信社和城商行准备的。如果投资者想确认,就把最近一期的年报翻出来看看银行的分支机构有没有跨省。

综上所述,降准除去直接提升银行业绩外,另外一个重要的作用是增加流动性,降低市场利率,进而推动无风险利率的下行,抬升市场的整体估值体系。特别是在当前央行收紧了资金流向楼市的通道后。除了实体经济外,股市也会成为资金流入的一个选项。