参赛文章还是要同步上线的,大家捧个场帮忙回帖转发啊!#银行股投资攻略#

引子:拿到雪球的征文题目,我的第一反应是这题目是为我定制的么?但是,仔细想想我到底应该写什么呢?说实话,我在雪球写了快400篇专栏了,超过70%都是和银行相关的。从息差到不良,从刷卡手续费到理财中介费,从存贷业务到表外业务。基本上,和银行投资相关的问题我几乎都有过相关的讨论。现在让我写一篇长文夸一下我重仓的招行真是有难度,该写的都写得差不多了。思前想后,还是写点招行的黑材料吧,省的总有人说我看不到招行的缺点。

--------------------------------------------------

招商银行目前已经成为银行板块内当仁不让的龙头,无论是盈利能力还是战略布局都已经把其他股份制银行远远甩在了身后。可以说现在招商银行除了估值比同业偏高外,几乎很难找到显著的缺点。大部分招行的投资者可能并不知道,别看招行现在风光无限但是在历史上招行也曾有败走麦城的时候。招行最牛的地方就是它拥有自我进化的基因。每一次摔倒都会总结失败的原因,然后努力地去改进、克服缺点。招行就像七龙珠里的赛亚人一样,每一次重伤恢复后都变得更强。下面我这个老招行粉就来扒一扒招行那些败走麦城的案例:

1,加息是条龙,降息不如虫

招行人最喜欢说的口头禅就是:加息周期看我们的吧!没错,由于招行其特有的负债特点(活期存款占比极高,负债成本低而稳定),使得在每一次加息周期内,招行的净利息收入都可以快速上升。以2007年那一轮快速加息为例,招行借助06年发行港股获得的资本金,在07年规模和净息差双轮驱动。2007年招行的业绩增速接近100%。但是,有利就有弊,加息是条龙,降息不如虫。接下来全球金融危机爆发,我国央行进行了快速和大力度的降息,降息对银行的影响到了2009年年报的时候开始显现。而这一年招行录得了上市以来唯一的一次净利润负增长。2009年招商银行的净息差从2008年的3.42%下降到2.23%,而纠其主要原因是招行的在贷款和垫款中配置了大量低成本的票据贴现。如下图1所示:

图1

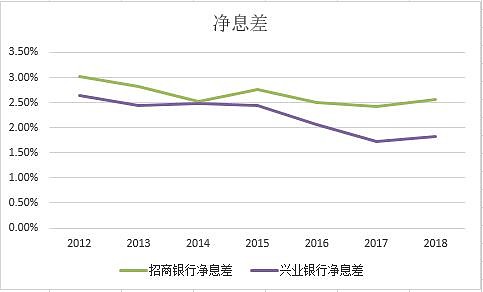

很显然当时在快速降息的条件下招行在兼顾资产收益,风险和流动性方面遇到了较大的挑战,正是找不到足够多兼顾风险和收益的资产,所以招行才将大量的资金配置到了近乎倒贴钱的票据贴息中。痛定思痛,招行在后面几年中显著地加强了资产配置定价能力。随后在2012年到2015年的降息周期中,招行的净息差表现却和上一次判若两行。在点评招行表现之前,我们首先要看一下2次降息周期的力度是否相同。在2008年的降息周期中,存款基准利率从4.14%下降到2.25%,降低了1.89%,贷款基准利率从7.47%降到了5.31%,降低了2.16%。在2012~2015年的降息周期中,存款基准利率从3.5%下降到1.5%,降低了2%,贷款基准利率从6.56%降到了4.35%,降低了2.21%。可见2次的降息力度是类似的。但是在第二次降息周期中招行的净息差表现要远好于同业,如下图2所示。招行的净息差只降低了50多个基点,只是上一次净息差降低的一半左右。不仅纵向和自己比表现不错。横向和兴业银行比也是占优的。招行之所以能在降息周期保持较高的净息差,一个重要的原因就是招行加大了在相对高收益低风险的零售信贷领域加大了配置力度。

图2

2,跟风小微,不良爆发

2009年民生银行“商贷通”推向全国,打破业内盛行的“抵押物崇拜”和“报表崇拜”,将所有二级分行变为主攻小微贷款的业务机构,为民生银行独创的小微之路打响头炮。随后的四年时间,主打“圈链会”、合作社等多元化的模式,进一步完善小微贷款的金融体系。一时间,民生银行风头无二,颇有乌鸡变凤凰的样子。而与此同时,招行却一直陷在控制风险还是追求规模的两难境地,曾经的银行龙头风光不在。结合客户的需求和自身的发展,招行定下了发展两小贷款的战略,小微贷2013年同比规模增长78.08%。但是,好景不长,随着中国经济的减速,小微贷款风险大规模爆发。曾经赚钱赚到不好意思的小微之王被打下神坛。招行这个跟风者肉没吃到,挨打倒是没落下。从2014年开始,小微贷款的不良率快速攀升,小微贷的余额也陷入停顿,如下图3所示。

图3

从图3中看出招行在2014年之后的这轮经济下行中,小微的不良率快速攀升,贷款余额上看招行明显也是在小微贷方面踩了刹车。但是,招行并没有被困难吓倒,全行针对小微贷认真地总结了经验教训。最终形成了一套依靠金融科技、大数据、人工智能来做好小微的方法。招行针对小微贷金额小,贷前审查成本高,风险不可控的特点,设计了一套全新的小微贷审核机制。各地分行只负责发展客户,小微贷的风险评估统一上收总行,总行利用大数据和人工智能建立了动态的风险评估模型。从目前看,无论是业务发展的速度、风险资产的质量,还是效益都是不错的。从2018~2019年监管部门还专门安排了2次经验交流会,都是招商银行介绍如何利用金融科技做好小微贷业务。

3,零售之王,对公软脚虾

曽几何时,招行给人的印象一直是零售之王。但是,一谈到对公业务,多数人的印象都是“废柴”。但是,自从田行长来到招行之后,招行的对公开始了一系列的蜕变。首先,田行长提出了对公补短板。紧接在在一体两翼的发展计划中,零售为一体,批发金融和同业金融是两翼。招行的对公业务以现金管理,供应量金融为突破口;以交易银行和投商一体化为远期战略方向。 招行在最近几年在现金管理,供应链金融方面连续的获奖。对公客户体量爆发式增长,从2014年到2017年对公客户数增长了1倍,2018年继续大涨接近20%。而最反应客户粘性的活期存款占比也是连年提升,如下表1所示。

表1

现在即使用招行和号称对公专业户的中信银行想比,各项数据也基本是占据上风的。如表2所示:

表2

招行是一家具有自我进化基因的银行,在它成长的道路上犯过很多错误,有些如上面的例子已经得到了纠正。有些错误我们投资人不知道是否得到了纠正,比如:加大互联网信贷投放中踩雷乐视,比如资管业务踩雷浸鑫基金,试水互联网金融遭遇钱端碰瓷。未来相信招行还会犯这样或那样的错误。但是,招行的优秀不是体现在它从不犯错,而是体现在它如何去面对错误。银行的经营环境,客户偏好,业务场景都在发生变化,银行也需要不断地去创新适应变化。只要有创新,就难保不会犯错误,但是不能因噎废食。只有不断地尝试,不断地改正错误才能保证银行的生命力,否则一成不变只能混吃等死。

当然,随着市场上机构投资者的比例不断增加,指望低价买到招行的机会愈加渺茫。说句实话,现在招行的价格让我大笔开新仓我也有点下不去手,投资者可以选择继续等待市场犯错时的误杀,心急的也可以选择投资$华宝中证银行ETF联接A(F240019)$。毕竟,整个银行板块都处于低估的状态,选不出龙头就买指数,好歹也可以分享行业估值修复的蛋糕。