本文首发于2019年7月5日,今天上线的内容为《我眼中的银行——4.1.1 净息差》,欢迎关注。

银行的业绩受不良认定和减值计提的影响很大,而各家银行的不良认定标准和不良贷款覆盖率又不相同。那么如何评估这些银行的拨备对真实估值的影响?本周,笔者接到一位读者的来信。读者希望统计一下各大银行,将他们的拨备覆盖率和不良贷款偏离度统一调整为招行2018年年报的标准数值。然后重新计算这几个银行的净利润、净利润同比增长率、市盈率、市净率。这是一个有意思的话题,其实银行投资者中确实有人这么调,但是多数是将多年累积的拨备差异一年调平,得出招行净利润应该增加百分之几十之类。但是,笔者觉得既然拨备不是一年累计的,坏账也不是一年产生的,多看几年可能更客观

笔者选择了4大行中的工商银行(工行),建设银行(建行),股份银行中的招商银行(招行),浦东发展银行(浦发),兴业银行(兴业)作为考察样本。考察数据抽取自2014年~2018年年报。首先,要计算的是为了在2018年年报使得不良偏离度和不良覆盖率保持和招行相同的标准,各家银行需要补充核销或补充计提多少减值。详细的数据参考表1:

表1

从表1可以看到所选择的银行不良认定标准都是比较严格的,不良偏离度相差不大。其中建行,工行和兴业的数值比招行还小。说明其实这几家的不良余额从静态报表看是偏多了。所以,这几家是不需要补核销的,相反在计算需要补提减值的时候还要把多认定的不良扣除掉。而浦发银行需要多计提33.18亿的减值拨备来核销掉多余的不良资产,同时在计算补提减值的时候也要把这部分加上。所以,经过计算后,各家在2018年年报如果需要和招行达到一样的拨备标准需要补提的减值分别为:4108.51亿,2197.44亿,1299.68亿,621.53亿。如果按照4年进行平均补提,那么对每一年的税前收入扣减金额如上表1最后一列。

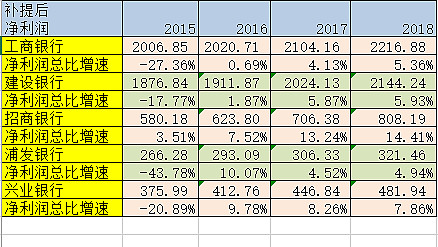

得到了表1的数据后,接下来需要在各家银行每年的利润中扣减补提的数据。但是,在这里需要注意的是,补提减值应该是在税前扣除的。虽然,可能税务机关不认可这种多扣的情况,税务局会要求用核销金额作为征缴依据。但是,本文为了简化计算,统一采取税前扣除,按照25%国家法定所得税率交税的计算方式。所以,实际上每家银行税后净利润损失的金额为税前补扣金额*75%。调整后,可以得到每家银行补提减值后各年的净利润和同比增速,如表2所示。净利润同比增速最主要的反差在于2015年,除了不需要补提的招行外,其他几家银行2015年同比都有较大幅下降,后面年份的增速就和原来的增速接近了,因为统一扣除的补提金额相同。从2015年的数据看,表现最差的是浦发银行,兴业和建行表现都相对好一点。

表2

调整完净利润后,还需要调减各家银行的净资产。由于补扣减值在减少当期净利润的同时也减少了每期积累的净资产。所以在后面进行估值调整的时候会影响到市净率和期末ROE。计算过程和上面类似也要考虑扣税的问题。经过调整后,几家银行的静态估值如下表3所示:

表3

从调整后的估值数据看,市盈率的变化是最大的。虽然招行的静态市盈率依然是最高的,但是和其他几家的估值差距明显缩小。市净率变化不大,除了招行外几家银行略有提升。而ROE表现,浦发银行的指标严重低于其他几家。综合来看,在几家样本行中,如果按照前几年分摊补提的策略调整后,估值相对表现更具竞争力的是兴业银行。而表现相对高估的是浦发银行。

其实目前大中型银行的估值还是显著低估的,投资者如何选不出最心仪的银行股不妨考虑以下$华宝中证银行ETF联接A(F240019)$ 起码能够获得行业回报的均值。