本文首发于2018年11月20日的公众号,今天上线的内容是《我眼中的银行——1.1 负债概述》,欢迎关注!

最近几周券商经历了一波非常显著的反弹行情,特别是小券商。发动行情的理由和牛市无关,主要是国家引领的纾困行动切实解决了券商股权质押贷款产生不良的风险。所以,这次券商的反弹行情和2014年底的行情有本质的区别。2014年底的券商行情是由成交量爆发引领的,基本面有经纪业务的支撑。但是,本轮行情基本不可能得到经纪业务业绩暴增的支撑,因为多年的经纪业务价格战已经彻底摧毁了经纪业务的基石,券商的业绩暴增逻辑已经被大幅削弱。

作为一个开户十几年的老股民依稀记得当年开户时佣金费率是千三,后来一降再降。前几天和一家业内前五的大券商的客户经理谈起现在的手续费率,报给我的价格低得令人瞠目结舌。我甚至怀疑这家券商的经纪业务还能不能挣钱。在我看来券商未来是经纪已死,资管当立。

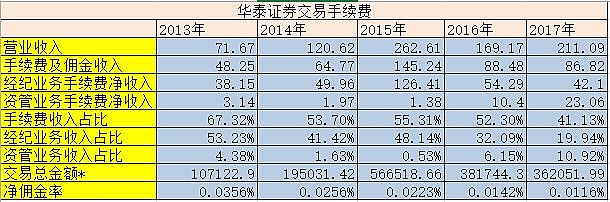

我就以我唯一看中的华泰证券作为样本看看为啥这么说。首先,我选取了华泰证券2013~2017年这5年的年报。从中提取营业收入,手续费及佣金收入,经纪业务手续费净收入,资管业务手续费净收入和交易总金额等5个原始数据绘制了如下表1:

表1

在表1中我设定了几个观察指标,需要注意的是经纪业务手续费净收入中包括了机构客户和普通客户的手续费,而交易总金额里面包括了股票、基金和债券的总交易额:

手续费收入占比=手续费及佣金收入/营业收入

经纪业务收入占比=经纪业务手续费净收入/营业收入

资管业务收入占比=资管业务手续费净收入/营业收入

净佣金率=经纪业务手续费净收入/交易总金额

从现有的数据可以看出,首先手续费收入占比从2013年的67.32%下降到了2017年的41.13%,说明券商的收入开始呈现多元化的趋势。其中经纪业务收入占比更是从5年前的53.23%暴跌到19.94%,资管业务收入占比最近两年有了明显地提升。造成这一现象的一个最重要的原因就是券商行业的大规模价格战。从华泰证券的净佣金率看,5年内从万分之3.56一路暴跌到万分之1.16。5年内费率跌了将近70%。按照现在的数据看,即使恢复到2015年牛市的成交量,对华泰证券的业绩提升也就是在30%左右,根本不可能像以前那样动辄业绩暴增几倍。而且自从废了场外配资和限定了融资的杠杆率后,未来成交量是否还能突破2015年的天量都要打个问号。特别是在最近几年大金融环境处于降杠杆的环境下,市场的流动性根本不足以支撑成交量推动的牛市。

但是,有失必有得。券商未来最重要的增长点在资管业务,这一趋势已经在最近两年的数据中得意显现。随着金融监管的加强,市场内无风险利率持续下降,同时楼市拐点显现,未来会有大量的资金需要通过配置权益类资产实现财富保值和增值。而券商拥有强大的投研能力和丰富的权益类资产的配置经验,在未来的资管蛋糕中分得一杯羹是可以预期的。因此,这就是我说的经纪已死,资管当立。