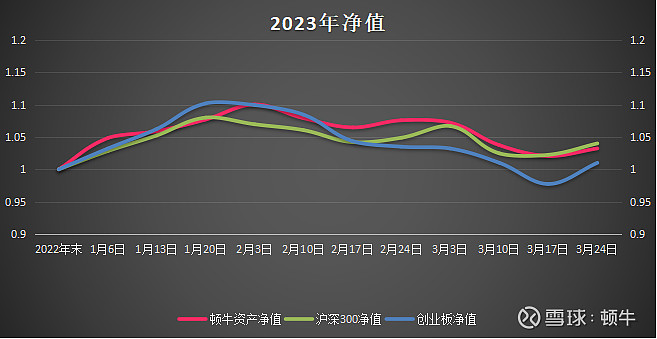

2023净值:本周净值变动+1.1%,年初至今收益+3.2%,同期沪深300收益+4.0%,创业板+1.0%。

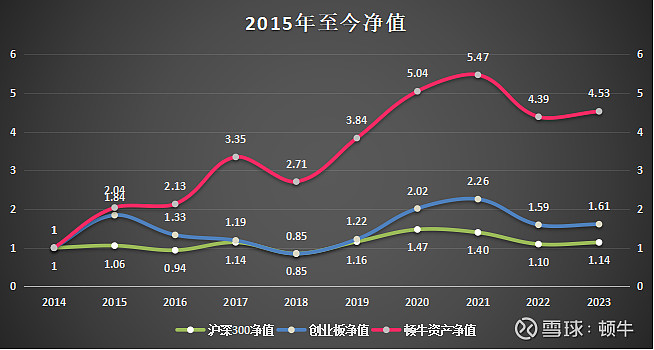

历史净值:2015年1月1日至今,实盘收益353%,年化20.2%;

同期沪深300上涨14%,年化1.6%;创业板上涨61%,年化6.0%。

目前持仓:多氟多、万华化学、牧原股份、港股创新药ETF、光伏ETF、科创ETF、新能源ETF。

本周交易:无

多氟多出了2022年财报,先来看资产负债表:

2022年末总资产达182亿,较上年+64亿(+54%),其中现金+22亿,应收账款+5亿,存货+3亿,固定资产+22亿,在建工程+13亿,应收款项融资+6亿。

相对应的,负债达102亿,+43亿(+71%),其中应付+24亿,短期借款-5亿,长期贷款+17亿,一年内到期的非流动负债增加4亿。

2022年多氟多积极扩张,负债陡增,资产负债率从50.7%上升到56.2%。

如今,我对企业扩张这事越来越谨慎,大部分扩张最终都让财报上的利润成为泡影,除了少数胜出的企业。整体上,我对多氟多在新材料上的扩张持乐观态度,对其在新能源电池领域的扩张持谨慎态度,甚至认为多氟多不应该涉足汽车电池,专注才更有机会成为那个胜出的少数。

不过,这至少说明多氟多管理层虽然有说大话的倾向,经营上倒是言行合一,拿真金白银在下注,说明对企业竞争力有信心。

再看利润表:

多氟多2022年全年归母净利润19.5亿,比上年+6.9亿(+55%)。

四个季度营收依次为:26.5亿、33.7亿、32.7亿、30.6亿。

四个季度净利润依次为:7.3亿、6.7亿、3.3亿、2.2亿。

三四季度净利润明显收窄,原因是原材料成本上升,毛利率大幅下降。为什么四季度毛利率小幅提升,净利润还继续下降呢?

我的分析是多氟多2022年采用了比过去保守的财务处理方式,压低了净利润,尤其在四季度。

以研发费用为例:

2020年为8980万,2021年研发费用资本化金额7846万,2022年只有36万。

2021研发费用3.4亿,资本化比例23%,2022年研发费用5亿,如果按照2021年的资本化比例,可以多出1.2亿元净利润。

不止研发费用,四季度四费都有明显的增长,因此拉低了净利润,这么做的原因可能是为明年下滑的业绩做低基数。

2022年,多氟多净资产收益率高达34.6%,净利润率16.3%。回头来看,2021和2022年可能是氟化工的周期高点,2023年准备过冬。除了利润率指标,开工率下降、应收款增加、现金流减少也从侧面反映出行业景气度的下降。

3月23日,多氟多总经理李云峰在电话会上说:“未来几年,六氟磷酸锂行业大部分企业会非常辛苦地赔钱。” 这话固然有吓退潜在竞争对手的意味,逻辑上也不难理解——产能过剩加上原材料成本高企,自然难赚钱。

化工行业向来都有周期性,这是事先知道的,买入多氟多就是因为相信他能在行业周期低点不但能活下来,还能提升市占率,在下一轮顺周期中活得更好,我对多氟多的定性一直没变。

不确定的是定量,无法估计其未来业绩,无法预计周期是否见底,以及当前的价格多大程度上包含了悲观预期。

无论多么理性,投资行为多少都包含了一些“盲目地相信”,相信一种投资方法有效,相信一家企业能胜出,相信一个行业会越来越好,相信国家会越来越强大。

剩下的,就是等。

*********

牧原和万华是去年对投资周期股的一次尝试,目前还不太成功,一赚一亏,整体小亏。

两家都是明星公司,基本面被充分研究,容易获取,所以我没有详细谈过这两家公司的基本面,也没花多少精力研究。

万华对抗周期能力更强,经营更稳健,成长性强于牧原,属于只要持有时间足够长,回报都不差的公司。

牧原周期性很强,强到基本面在很多时候成了常量(基本面对阶段股价的影响和猪价这个变量相比可以忽略不计)。猪价则是在一个特定区间内反复波动的变量,这个变量现在处在区间下沿,我们知道他总有一天会波动到区间上沿,那就是赚钱的时候。

这两家公司都需要一些耐心,时间是他们的朋友。

剩下的,还是等。