狗多10cm,据说和国君猛吹钠离子有关。钠离子首覆报告我读过好几篇,国君前两篇也读过,总体上各大券商之间的钠离子行业报告差异不大,大多偏理论,产业信息不够细。

有人说要看钠离子电池产业化进度,盯着宁德时代和比亚迪就行,顿哥觉得不一定。正如传统汽车厂不会率先推动电动车产业化一样,锂电巨头在技术没有绝对领先优势的情况下,也没有足够的动力积极推进钠离子电池。钠离子电池比锂电池技术扁平化,技术路径分散,没有哪个厂家取得绝对的技术优势,宁德时代和比亚迪不会像锂电池发展初期那么积极。

关于钠电池的前景,我一直是反过来思考。即锂电池规模越大,其上游原材料成本(锂、钴等)越大,这部分成本无法通过规模化降低,用经济学术语叫规模不经济,这一特性使得新能源汽车货量越大,锂电池在整车中的成本占比越高。这一年多锂价一直居高不下,是否正是因为这个因素?我不确定,但居高不下的锂价有利于其他动力电池路线的发展,尤其是那些没有多少订单和包袱的新进企业。

以上都是远期逻辑,跟多氟多中短期股价关系不大,眼下,多氟多更重要的是证明其成长性和竞争优势。

……

这两天在读杰里米.米勒编/写的《巴菲特致股东的信.投资原则篇》,早前读过另外一个版本的,没这本好读。

这本书讲的是巴菲特创办合伙企业前13年的投资历程,通过约40封巴菲特致合伙人的信,展开巴菲特在成立伯克希尔前这段时期——即巴菲特在27到39岁这一时期的投资理念和投资方法。

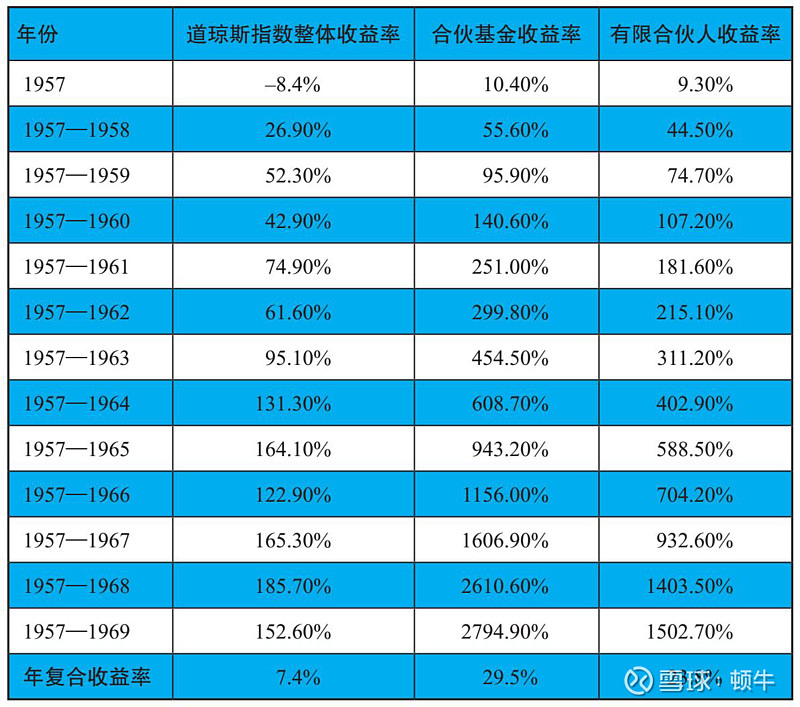

1957-1969年,13年时间巴菲特合伙基金费前年化收益率29.5%,费后收益率23.8%,同期道指7.4%,这是巴菲特收益最高的时期。

这段时期巴菲特的投资理念更接近格雷厄姆,喜欢买便宜货,即市值显著低于清算价值和账面价值的那些企业,如果没买够就涨上去,则开心吃差价,如果在股价上涨去之前买够了就进董事会,通过进董事会影响推动企业决策,实现投资价值。

除了买这些便宜货,这一时期的巴菲特还喜欢套利,而且套利收益对总收益贡献非常大,这部分常常被忽视。套利行为充分了展示了巴菲特的商业天赋,我猜测巴菲特即便不炒股,也能在商业上取得成功。

到了伯克希尔时期,巴菲特开始拥抱好公司,即他说的从猿到人。他大概总结了两个原因,一是伯克希尔纺织厂的教训让他厌倦了买烂公司,另一方面是受到芒格的影响,这两个都是主观原因。我觉得还有一个更重要的客观原因——巴菲特资金大了,没有和资金规模相匹配的套利机会。

巴菲特至今还认为如果资金规模不大,套利依然能够取得很好的回报。

……

几场世界杯好像都挺冷,据说买彩的亏哭了。

我不爱足球,却喜欢一群人围着电视机看球喝酒吹牛拍大腿的气氛。

这些岁月已经和青春一起离去。

珍惜愿意陪你看球的人和时光。