此文是投资宋城到清仓宋城的简要思考过程,是对这笔投资的一个总结,希望给带给宋城投资者一些新的思考。

投资收益

晚上查了一下记录,2017年8月16号建仓宋城演艺,复权价约19元。建仓后一路下跌到17块多,期间18-19块加了几次,之后20、21、22附近分别卖了一些,今天29.5附近清仓。加加减减的收益算不清楚,按建仓价和清仓价算,持有两年多收益55%,年化22%。

为什么买入

1、对单个旅游景点来说,演艺是一个利基市场,只能有一家活得好,多一家就将面临激烈竞争,加上大量的不可回收投入和排它性协议,竞争对手不敢贸然进入,一旦一个景点做成功,就处于弱垄断状态,因此宋城有一定的护城河。

2、宋城第一轮扩张后,三亚和丽江贡献了稳定的现金流,宋城新项目四年左右回本,大体上验证了杭州宋城的成功并非个例,宋城有一定的异地复制能力。

3、因投资六间房失利,面临业绩断档,宋城股价自15年股灾以来持续下跌,2017年8月PE为28倍左右。对于一个过去8年平均利润增速25%(不含六间房)的A股公司来说,这个价格已经不贵。

综上,我认为宋城是一个生意模式稳定,有一定护城河,而且价格不贵的公司。

为什么要清仓?

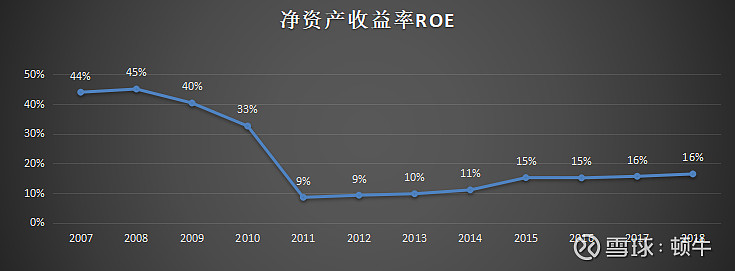

随着本人企业分析框架的完善,对宋城研究的深入,我发现当初的买入理由忽略一个关键点:宋城的净资产收益率太低。

2007-2010年的ROE反映的是杭州宋城的经营情况(宋城10年底上市,前几年数据可能未经审计)。

2011年ROE突然从前几年的超过30%跌到9%,这一年恰好是第一轮扩张,2011年开始投资三亚网点,2012年投资丽江和九寨沟,2013年投三亚。

2015年开始ROE有了明显回升,从前几年的10%附近上升到15%,这一年六间房并表,抬高了整体ROE。

大体上,宋城在扩张期间,ROE保持在10%这个区间。

这个ROE什么水平呢,跟其他行业对比一下:过去10年福耀玻璃ROE平均24%,格力电器33%,连宝钢都达到了8%,钢铁是典型的重资产低毛利行业。

我们知道,在不分红的情况下,利润增长率约等于ROE。低ROE企业长期不可能会有高增长。

那么,宋城的ROE有没有提升的空间?

通常企业有三个办法增加ROE:提升毛利率、增加周转率、加大财务杠杆。对宋城演艺来说,这三个途径都很难。

宋城的毛利率平均超过65%,净利率超过35%,提升空间有限。景区演艺的生意模式也不具备高周转的空间,因为景点的客源有限。宋城的资产负债率比较低,从财务角度上看有加大财务杠杆的空间,但是网点的扩张速度并不像其他行业那么轻易(比如药房扩张就很快),需要有合适的景区,长时间的建设,开发节目,排练磨合。

宋城重资产运营模式下的扩张将长期压制净资产收益率,进而压制净利润增长空间。随着基础体量的增加,新增网点对业绩增速的贡献率将逐步下降。

在《迷途中的侦查兵-宋城演艺-上和下》我提到2018和2019的是宋城的业绩断档期,2020年后将重拾增长,这个结论没有变化。

但从更远期的维度看(比如5年以上),宋城的增长空间不乐观。既然没有长期持有的心态,当下又是个不错的价格,清仓罢了。

未来,随着新景区业绩的兑现,宋城的股价可能还会上涨。这个钱已经不在预期内,我赚不到,祝宋城的投资者发财。

说明:本文非投资建议。

本文首发于公号:「顿牛投资」,欢迎关注!