药本质卖的是科技属性强的IP ,而器械卖的是复杂的精密制造系统 。 器械领域强者恒强

的概率是更高的 ,反而创新药领域是逆集中的格局。

器械的逆集中化我认为有以下三个方面的原因:

1.医疗器械的仿制难度与药品相比,是跨学科的综合性产品 ,会更加复杂 。

2.器械上市后医生的学习曲线更长 。 一般属于相对 复杂的手术, 上市后医生学习曲线长,医生对某个品牌的医疗器械 粘性大,同样放量也相对较慢。

3.医疗器械行业的发展由龙头引领创新 。医疗器械的技术是改进型进步,不断在现有基础上进行升级和进步,与工业基础、产业链发展相关,也与公司的硬实力相关,创新具有必然性,大多由行业的龙头企业引领风潮。

我们看过去几十年,创新药领域一茬又一茬biotech新贵出现,但是在器械领域,诸如美敦力,波士顿科学这些巨无霸仍然高高在上稳如泰山。

说回迈瑞,在新产品方面,除了之前提到的内窥镜,在中报里正式提到,除了三大产品领域之外,公司正在积极培育微创外科领域业务,目前包括外科腔镜摄像系统、冷光源、气腹机、光学内窥镜、微创手术器械及手术耗材。南京迈瑞子公司在上半年通过了TÜV南德意志集团的腹腔镜气腹机CE扩证。东边不亮西边亮,在原有的业务之外,迈瑞仍将持续通过研发新产品或并购的方式不断扩充边际。

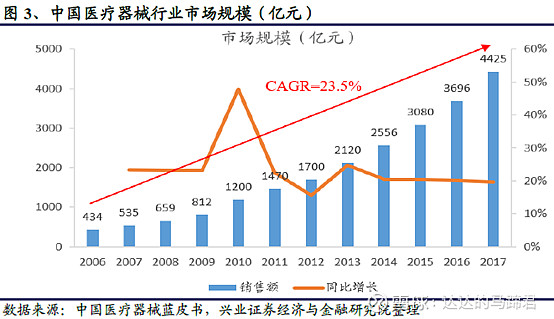

展望五到十年,预计迈瑞将维持与行业相当的增速增长。在过去的十几年间,中国器械市场复合增速23.5%,预计未来三到五年,迈瑞的营收大概率将能够维持在15%-20%之间的增速。对标全球的龙头美敦力,在4000亿美金的医疗器械市场,美敦力300亿美金营收市占率约8%。以中国目前5000亿人民币的市场空间来算(不考虑未来仍将维持10%以上的增长),迈瑞拿下10%的市场份额,营收将会达到500亿人民币(等500亿的时候,中国市场规模应该已经不止5000亿),再加上海外至少150亿人民币(2019年上半年海外营收34亿),即是说,五到十年的时间,迈瑞会是一家650亿人民币营收的公司,净利润率20%的话(目前28.87%),净利润在130亿以上。

利润

利润保守在130亿以上,至于估值,每个人心里有自个儿的标准,但我预计到时候的迈瑞市值大概率会在5000亿以上。