▍来源:赛柏蓝

▍特约撰稿:张国山(北京浦润奥生物副总裁)

一致性评价明显加速,这为4+7扩大试点包括扩大试点城市和扩大带量采购品种数量提供了有利条件——后4+7时代,处方药企业如何找到未来的出路,是个值得探讨的问题。

▍回顾4+7带量采购

2018年12月6日,由国务院新成立的医药行业重要管理部门——国家医疗保障局组织的“4+7城市药品集中采购”在上海市天山路1800号6号楼开标,31个产品入围,25个产品中标,6个产品流标。中标产品平均降价幅度达52%,最大降幅高达96%,引起业内一片哗然,医药股应声下跌,正大天晴母公司中国生物制药(01177.HK)当日下跌了15.97%。

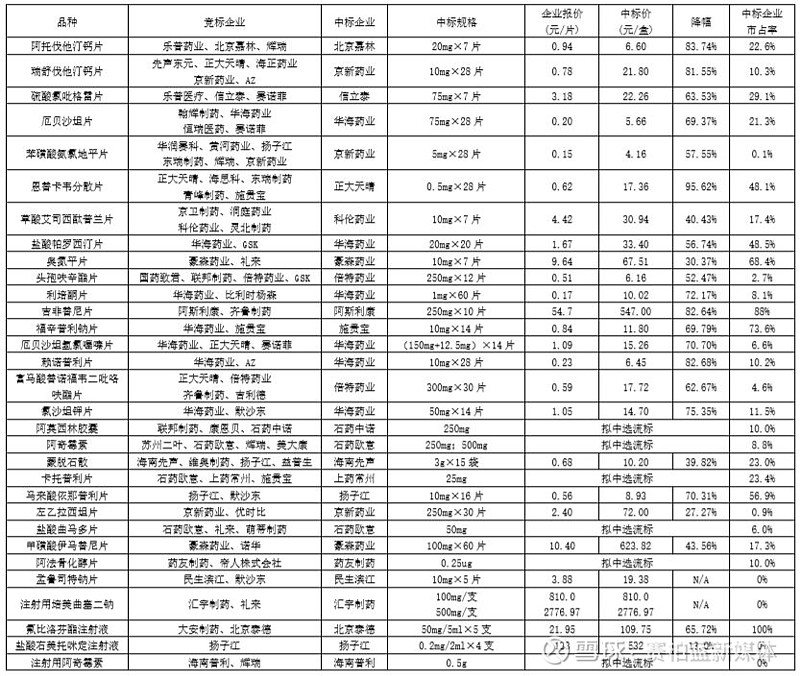

4+7城市药品集中采购中标结果

伴随4+7中标结果的公布,有一些质疑声在笔者看来不太理智。例如,针对如此高的降价幅度,有声音质疑生产企业能否保障产品质量?更有声音怀疑“以量换价”的愿望能否真正落地?

先说说产品质量保障。首先,近年来国家药监局“飞检”力度空前,因产品质量、严重不良反应被停产整顿、吊销生产批文的企业不在少数。依据《国家药监局2017年度全国食品药品监管统计年报》显示,2017年食品药品监管部门共查处药品案件11.2万件,其中责令停产停业1569户,吊销许可证162件,移交司法机关1951件。

2018年长春长生疫苗造假事件直接导致一批政府官员下课、判刑,企业被处罚91亿元,并收到深交所《重大违法强制退市事先告知书》,企业负责人可以说是到了“家破人亡”的境地。如此严峻的形势下,相信有规模的企业不敢妄为。

其次,能够入围“4+7城市药品集中采购”的产品,必须是通过或视同通过了一致性评价的产品,企业为了优先通过一致性评价,每个产品已经付出了500~1000万元的真金白银,想必不敢拿质量当儿戏。

笔者坚信,入围企业均由精兵强将组成了应对4+7带量采购的专门班子,在研究对手、研究市场、研究成本、研究规则、分析国家政策趋势等方方面面做足了功课。

例如,富马酸替诺福韦二吡咯呋酯片,入围企业有正大天晴、成都倍特、齐鲁制药和美国吉利德4家。结果显示,正大天晴报价28元/盒,齐鲁制药报价21元/盒,成都倍特在凌晨四点确定报价17.72元/盒,与齐鲁制药报价每片仅仅相差0.11元,成都倍特险胜。

注射用培美曲塞二钠(100mg、500mg)是四川汇宇制药第一个视同通过一致性评价的产品,也是该企业第一个能够在国内市场生产并销售的产品(2017年9月获得生产批文)。

除了原研厂家礼来,国内其他企业例如北京协和、齐鲁制药、振东制药、南京先声、德州德药、扬子江、奥赛康、江苏豪森等均未通过一致性评价。原本四川汇宇由于资金链濒临断裂的边缘,4+7带量采购成为了该企业的救命稻草,拼落礼来,独家上榜,众多企业在这11个城市的市场份额不得不拱手相让给新进入市场的“光脚者”。

将4+7作为产品入市、快速抢占市场份额捷径的,四川汇宇培美曲塞不是唯一,类似的情况还有扬子江(右美托咪定)、成都倍特(头孢呋辛、替诺福韦)、京新药业(瑞舒伐他汀、苯磺酸氨氯地平、左乙拉西坦)、华海药业(厄贝沙坦、厄贝沙坦氢氯噻嗪、利培酮)。

在4+7激战中,为了坐稳细分市场的“老大”地位,这次下血本保住市场份额的当属正大天晴(恩替卡韦,乙肝抗病毒用药,降幅96%),其次是阿斯利康(吉非替尼,第一个非小细胞肺癌EGFR-TKI抑制剂,降幅83%)、施贵宝(福辛普利钠,高血压与心力衰竭用药,降幅70%)、扬子江(马来酸依拉普利,降压药,降幅70%)。

本来是细分市场老大地位,本次4+7没有入围、或虽入围未中标,不甘心将已经取得的胜利果实拱手相让给竞争对手,当属恒瑞医药(右美托咪定)和美国礼来(注射用培美曲塞二钠)。

恒瑞医药盐酸右美托咪定注射液占市场绝对份额,却没有入围本次4+7,不甘心失去既有市场份额,4+7后主动宣布降价至123元/支,比扬子江的中标价还要低10元/支。

礼来力比泰(注射用培美曲塞二钠,100mg和500mg)也是入围未中选产品。据行业统计,注射用培美曲塞二钠2017年销售额超50亿元,力比泰占比最高。礼来一定不甘心既得利益白白丢失,因此,在2019年3月初,美国礼来在浙江药品采购平台主动申请力比泰降价,成为首个主动申请降价的原研药品种。

齐鲁制药吉非替尼虽然入围本次4+7,却未能中选。笔者估计,是齐鲁制药对阿斯利康保市场份额的决心和态度估计不足,毕竟阿斯利康吉非替尼(易瑞沙)在2015年国家药品价格谈判中已经降价了55%,未能估计到这次4+7阿斯利康继续降价幅度高达83%。

为了抢占市场,4+7中标结果公布后,齐鲁制药将伊瑞可(吉非替尼片,250mg×10片)价格降至“白菜价”498元/盒,比阿斯利康易瑞沙低49元/盒。

另一个抗癌药甲磺酸依马替尼2017年国内市场销售额31亿元。本次4+7江苏豪森中选(100mg×60片,中选价623.82元/盒),诺华落选,正大天晴、石药集团因未通过一致性评价而未能入围。

2019年3月5日在上海阳光采购平台上,诺华的格列卫价格降到了历史新低(100mg×60片,7182元/盒),正大天晴(100mg×12粒,124.38元/盒;100mg×60粒,586.39元/盒)和石药集团(100mg×60片,623.82元/盒)同期降价,市场争夺愈演愈烈。

2019年1月,国务院办公厅印发《关于国家组织药品集中招标采购试点使用的方案》(国办发[2019]2号),从国家政策层面确立了实施国家级药品集中招标采购的药品范围、入围标准、采购形式和具体措施,坚持带量采购、以量换价,招采合一、保证使用,确保质量、保障供应,保证回款、降低交易成本。

2019年4月中旬,国务院新闻办公室针对短缺药品供应保障、国家组织药品集中招标采购和使用试点等政策吹风会,国家医保局副局长陈金甫介绍,截至4月14日,第一批4+7带量采购执行结果超过预期,11个试点地区采购总量达到了4.38亿片支,总金额5.33亿元,完成约定采购总量的27.31%。

国务院常务会议充分肯定了4+7试点取得的初步成效,国家医保局将按照中央和国务院的决策部署,及时启动11城市药品集中带量采购试点的评估工作,总结经验,结合各方意见,优化完善药品集中采购制度,研究部署扩大试点工作。

截至2019年5月16日,CDE受理一致性评价受理号1104个(347家企业的337个品种),其中通过一致性评价品种有92个。一致性评价在明显提速,这为4+7扩大试点包括扩大试点城市和扩大带量采购品种数量提供了有利条件。

▍后4+7时代,处方药企业出路在哪里?

笔者认为,至少有以下几点值得关注。

1、成为仿制药成本领先型企业

众所周知,浙江华海药业是一家集医药制剂和原料药为一体的制药企业。企业财报显示,2018年营业收入50.95亿元,其中原料药和中间体销售收入20.10亿元,占总收入约40%。既往的省级招标仅仅是产品市场准入的一个门槛,并不保证用量,因此,华海药业的制剂在既往的省级招标过程中没有优势。

在国家 4+7城市药品带量采购招标中,华海药业有7个产品入围(厄贝沙坦片、盐酸帕罗西汀片、利培酮片、厄贝沙坦氢氯噻嗪片、赖诺普利片、氯沙坦钾片和福辛普利钠片),6个产品中标,唯一流标产品是福辛普利钠片,属于决策失误,没有预计到施贵宝该产品降价幅度高达70%,也是施贵宝唯一中标产品。

进一步分析发现,华海药业上述中标产品中,除了盐酸帕罗西汀片市场占有率与GSK平分秋色各占50%左右,其它中标产品原本市场占有率仅10%左右。利用拥有原料批文和成本优势,华海药业成为本次带量采购的最大赢家之一。

这预示在未来国家带量采购过程中,仿制药企业单有制剂批文还不行,同时要拥有原料药批文,有成本优势,方能击垮竞争对手,抢占市场份额。

2、产品研发转型创新药

恒瑞医药这些年来一直致力于创新药的研发工作,硕果累累,在行业内被誉为“研发一哥”,不在此赘述。

笔者认为,石药集团和天士力在产品转型升级方面是行业的佼佼者,一批新兴创新药企业异军突起,均值得学习和借鉴。

①石药集团是原料药和普药企业转型创新药的典型代表

石药集团重组于1997年,以抗生素、维生素C等原料药为主营业务,曾经是国内最大的原料药生产基地。随着原料药市场竞争加剧和随后的抗生素受政策管制的双重牵制,石药集团被迫开始向创新药领域转型,集团设有“博士后科研工作站”,石药集团中央药物研究院“新型制剂与生物医药国际科技合作基地”被国家科技部认定为“国家示范型国际科技合作基地”,2010年石药集团荣膺“国家创新型企业”称号。

2003年“左旋氨氯地平片”(商品名“玄宁”)和2011年“左旋氨氯地平分散片”(石药集团独家剂型)获批上市;2003年“奥拉西坦胶囊”(商品名“欧来宁”)和2010年“注射用奥拉西坦”获批上市;2005年国家一类新药“丁苯酞软胶囊”(商品名“恩必普”)和2010年“丁苯酞氯化钠注射液”获批上市;2014年“甲磺酸伊马替尼片”(商品名“诺利宁”)获批上市;2018年2月“注射用紫杉醇(白蛋白结合型)”首家获批上市。

石药集团创新药中,三个大品种欧来宁(奥拉西坦胶囊及注射用奥拉西坦)、恩比普(丁苯酞软胶囊及丁苯酞氯化钠注射液)、玄宁(马来酸左旋氨氯地平分散片及马来酸左旋氨氯地平片)年销售额均已超过10亿元。

除了欧来宁、恩必普、玄宁三大主打创新药之外,肿瘤领域是石药集团近年来重点布局的创新药板块,也是目前增长最快的领域。目前抗肿瘤的核心创新产品有4款,分别为盐酸多柔比星脂质体注射液(商品名“多美素”)、聚乙二醇化重组人粒细胞刺激因子(商品名“津优力”)、榄香烯注射液(商品名“艾利能”)、甲磺酸伊马替尼片(商品名“诺利宁”),其中津优力、艾利能和诺利宁均已进入国家医保。注射用紫杉醇(白蛋白结合型)于2018年3月2日开始上市销售,该产品被认为是具有10亿元潜质的重磅产品。

依据石药集团2018年财报,2018年公司实现营业收入210.28亿港元,同比上一年增长36.0%;实现毛利139.13亿港元,同比上一年增长48.9%;其中创新药收入占集团总收入增长至49.2%,业绩增长创新高,海外ANDA(指已过专利保护期的创新药的仿制药)数井喷,且多个新药获FDA颁发孤儿药资格认定。

②天士力是中成药企业转型创新药的典型代表

众所周知,天士力医药是致力于中药现代化的企业代表,滴丸技术炉火纯青,其主要产品有复方丹参滴丸、养血清脑颗粒(丸)、穿心莲内酯滴丸、芪参益气滴丸、藿香正气滴丸和荆花胃康胶丸等。

2004年,天士力成功首仿“替莫唑胺胶囊”(商品名“蒂清”)。替莫唑胺最早由英国阿斯顿大学研制,后由德国先灵葆雅制药获得该产品在全球绝大部分市场的唯一开发权,是多形性胶质母细胞瘤和间变性星形细胞瘤的一线治疗药物。

统计数据显示,替莫唑胺胶囊从2015年到2017年在中国公立医疗机构终端销售额分别为12.13亿元、14.22亿元、18.55亿元,且销售额增长率逐年上升。其中在2017年高达18.55亿元的销售额中,天士力占比51.19%、默沙东占比46.93%、北京双鹭药业占比1.87%。预期2018年天士力蒂清销售额已经突破10亿元。

据了解,天士力旗下子公司“天士力生物医药股份有限公司”负责生物医药研发,历经10年开发出我国首个拥有自主知识产权的1.1类创新生物药“注射用重组人尿激酶原(商品名:普佑克)”,是第三代溶栓制剂,2016年1月获生产批文,2017年通过药品价格谈判进入国家医保目录,2018年销量超过2.2亿元。

天士力生物在研产品包括心脑血管、肿瘤、糖尿病等14个一类生物药,例如安美木单抗(重组全人源抗EGFR单克隆抗体,治疗结直肠癌1类生物药)、T101(全球首个以腺病毒为载体的治疗性乙肝疫苗)、T601(重组溶瘤痘苗病毒注射液)、B1655(抗PCSK9全人源抗体注射液,高脂血症靶向治疗药物)、长效GLP-1类似物(Ⅱ型糖尿病1.1类创新药)等。

③一批新兴创新药企业异军突起

近些年,一批海归派回国创业,像贝达药业、百济神州、君实生物、信达生物、浦润奥生物等一批新兴创新型企业异军突起,为中国制药工业产品研发与营销转型升级树立了榜样。

浙江贝达药业2011年6月获得“盐酸埃克替尼片”(商品名“凯美纳”)生产批文,是我国第一个拥有自主知识产权的小分子靶向抗癌药,是EGFR-TKI抑制剂,适用于EGFR阳性非小细胞肺癌(NSCLC)的一线治疗,2016年该产品销售超过10亿元。

上海君实生物2018年12月17日获得特瑞普利单抗注射液(商品名“拓益”)上市批文,是我国第一个拥有自主知识产权的PD-1单抗,在2019年第一季度的销售收入达到7907万元,2019年销售目标是6亿元。

第二家国产PD-1单抗由苏州信达生物获得,信迪利单抗注射液(商品名“达伯舒”)2018年12月24日批准上市,2018年一季度发货19000支(含赠药,总价值1.49亿元)。

北京浦润奥生物拥有4个1.1类小分子抗肿瘤靶向药物,分别用于治疗继发性脑胶质母细胞瘤(sGBM)、ALK阳性非小细胞肺癌(NSCLC)、EGFR阳性NSCLC和c-MET阳性NSCLC,其中“伯瑞替尼”为国际首创(First-in-class),是治疗ZM融合基因阳性sGBM的小分子靶向药物。

目前,该公司产品已进入Ⅱ/Ⅲ期临床研究,有望在2021-2022年陆续上市。

3、开发中成药特色品种

近年来,一些中成药企业的特色产品销售风生水起。例如,山西广誉远的“定坤丹”(非遗传承,皇家御用,保密处方,地道药材)、“龟龄集”(保密处方);漳州片仔癀药业的“片仔癀”系列产品(片仔癀、片仔癀胶囊、片仔癀软膏、片仔癀含片等);罗浮山国药的“罗浮山百草油”;东阿阿胶的阿胶系列产品(东阿阿胶块、阿胶片、复方阿胶浆、桃花姬阿胶膏)等。

国家《中医药发展战略规划纲要(2016—2030年)》强调,要加强中医药传统知识保护与技术挖掘。国家中医药管理局2018年4月公布了第一批100种经典名方《古代经典名方目录(第一批)》,鼓励企业依据经典名方二次开发中药复方制剂(中药6.1类,免临床实验数据),同年11月国务院发文加强古代经典名方类中药制剂知识产权保护,推动中药产业知识产权联盟建设。或许,这100种经典名方中就蕴含了金矿,等待挖掘者去发现。

4、开发儿童药、急救药和孤儿药

全新的儿童药研发困难重重,全世界皆如此。笔者认为,从现有的、对儿童有明确疗效的成人制剂中二次开发,科学确定儿童使用剂量,从而达到修订说明书之目的,或许是儿童药研发的一个途径。

2018年我国批准48个新药(38个来自进口,10个是国产新药),其中抗肿瘤药18个,抗病毒药10个,孤儿药11个。

近年来,孤儿药成为国际创新药市场增长的巨大动力。但相比欧美发达国家和地区,我国孤儿药的可及性还比较低,很多罕见病患者没有得到有效治疗。

2018年获得国家药监局批准的很多药物,在相同的适应证下被美国FDA界定为孤儿药,包括治疗ALK阳性的非小细胞肺癌用药阿来替尼与塞瑞替尼,治疗黑色素瘤用药帕博利珠单抗,治疗非霍奇金淋巴瘤用药普乐沙福,白血病化疗药苯达莫司汀,治疗多发性硬化症药物特立氟胺,血友病药物科跃奇(重组凝血因子Ⅷ)与艾美赛珠单抗,治疗高尿酸症的药物拉布立海,治疗肺动脉高压症的药物司来帕格,治疗阵发性睡眠性血红蛋白尿症(PNH)与非典型溶血性尿毒症综合征(aHUS)药物依库珠单抗等,这些药物的上市将大大提高我国罕见病治疗水平。

5、转战零售药店和第三终端

我国已快速进入老龄化时代,有越来越多的中老年人群面临严重的亚健康和健康问题。城乡居民中常见病的慢病管理需求旺盛,处方药医药工业企业如果在药物研发上做不出创新性突破,就不应该死盯城市等级医院这个市场,从产品和人力资源两方面布局城市社区慢病管理和县域市场慢病管理领域。

施慧达药业高血压用药“苯磺酸左旋氨氯地平片”三年前率先从医院市场转战零售药店和第三终端,已经取得了骄人的业绩,零售药店+第三终端的销售额和利润双双超过了等级医院市场;振东制药补钙制剂“朗迪”(碳酸钙D3)正在这一领域积极探索,有望成为这一领域的另外一匹黑马。