(以下基础信息摘自冰轮环境的年报、半年报、董秘答复、券商研报及其他公开文件)

一、碳中和已经上升至国家战略高度

2021年10月25日,ZGZY GWY发布《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》;10月26日,GWY发布《2030年前碳达峰行动方案》。两份文件共7次提到“碳捕集利用与封存技术”,极具份量,比如“意见”第三十条:充分发挥政府投资引导作用,构建与碳达峰、碳中和相适应的投融资体系,加大对碳捕集利用与封存等项目的支持力度。

实现碳中和的路径:增量端主要靠清洁能源和节能减排,存量端主要靠碳捕集利用和封存。

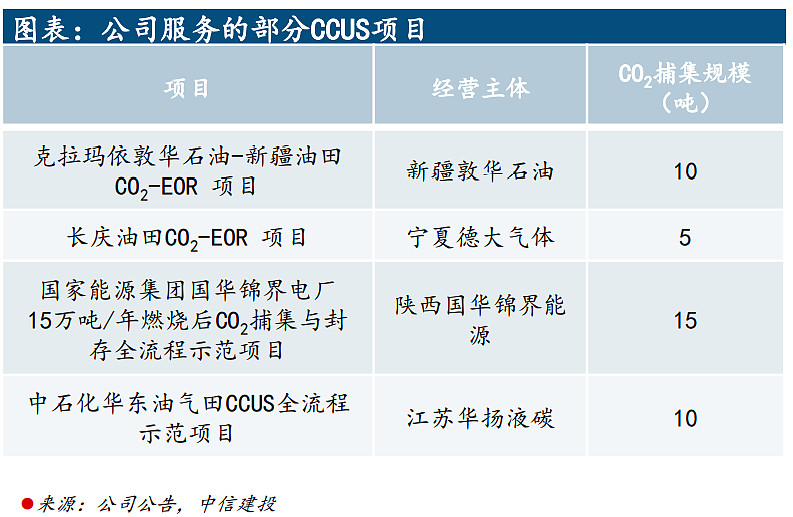

公司的碳捕集利用与封存技术领先,服务了国家能源集团、长庆油田、新疆敦化石油、宁夏德大气体、联博化工、陕西国华锦界电厂、万华化学等客户的二氧化碳捕集和利用项目,反馈良好。

此外,冰轮环境投资运作烟台万华15万吨二氧化碳捕集和利用项目,捕集万华化学低温甲醇洗脱装置排放的二氧化碳 ,年产液体CO2约15万吨,可作为自身压缩机的制冷剂原料,实现内循环,同时免去了碳封存的成本。

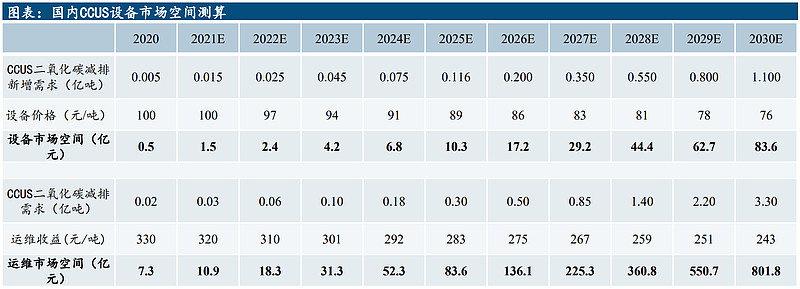

碳捕集与利用市场未来发展空间极大。据2021年10月8日中信建投研报测算,2025/2030年碳捕集与利用设备市场空间约为10/84亿元,5年和10年的复合增长率分别为83%/67%;2025/2030年碳捕集与利用运维市场空间为84/802亿元,5年和10年的复合增长率分别为63%/60%。

三、冰轮环境氢能装备领先,氢能市场前景可期

公司研发的喷油螺杆氢气输送压缩机、燃料电池氢气循环泵,填补了国内空白,产品整体性能达到国际先进水平;研发的燃料电池空气压缩机的主要性能指标、高压加氢压缩机的整体性能达到国际先进水平。

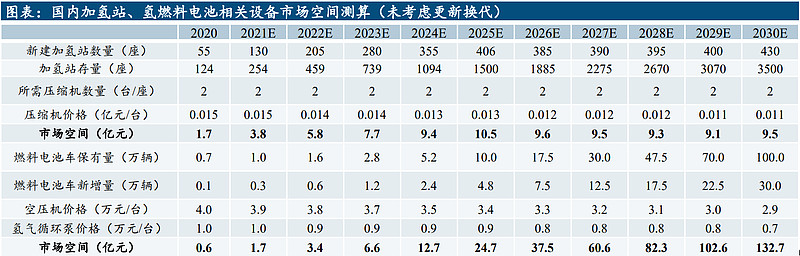

公司的主要氢能产品为燃料电池系统用的空压机和加氢站用的隔膜压缩机。公司与氢能产业链的两大龙头公司(上海重塑能源集团、国富氢能)签署了战略合作协议。

据2021年10月8日中信建投研报测算,国内加氢站、燃料电池设备未来市场发展空间大。

四、冰轮环境存量业务增长明确

低温冷冻业务维持高景气,公司龙头地位彰显:冷链物流基地是“十四五”重点建设项目。十四五期间,全国将建设30个全国性和70个区域性农产品骨干冷链物流基地;政府高度重视冷链产业发展,补贴高于往年。

中央空调业务迎来复苏,公司中央空调业务经营主体为顿汉布什控股,是五大欧美系品牌之一。2021年上半年,中国中央空调销量同比增长35.81%,市场需求迎来改善。

公司的环保制热业务的经营主体是华源泰盟。华源泰盟是清华大学供热领域的产学研基地,2021年入选国家第三批“专精特新小巨人企业”。华源泰盟2015年将工厂迁至保定满城,一期建筑面积25000平方米,二期建筑面积14000平方米,全部达产后可实现销售收入40亿元,有望再造一个冰轮。

五、业务及市值预估

今年已有东吴证券、申万宏源、中信证券、中信建投、西南证券对冰轮环境出具深度研报。券商一致预期冰轮环境2021-2023年净利润约为3.4亿、4.4亿、5.5亿元。

中信证券认为,考虑公司在碳捕捉及氢能业务领域的增长前景,给予公司传统业务105~110亿元的目标市值,给予公司碳捕捉及氢能业务40~45亿元的市值,加总目标市值为150亿元,对应目标价20元,相较现价约有60%的上行空间。

六、结论

冰轮环境存量业务业绩优秀,稳健增长;增量业务碳捕集利用和氢能装备完美对标碳中和战略,将长期获益;目前估值大约有60%的上行空间,碳中和政策可能成为催化剂,股价呈多头趋势,进可攻,退可守,具有较高的投资性价比。

七、特别提示

本文主要是分享信息和逻辑,观点不一定正确;不构成对任何股票的买卖建议;请勿据此买入。

——END——