简单说说加息的节奏和衰退的可能性

第一张图是根据期货市场交易结果得出的今年加息路径,也就是6月50BP,7月50BP,9、11、12月各25BP,这样到了年底政策利率上限可以加到2.75%。个人认为这一加息预期是符合美联储当前的表态的,即6、7月各加50BP后再根据届时的经济数据决定后续的加息节奏:基准情况如上所述;激进情况应该为9月也加50BP,后面两个月各加25BP;温和情况为进入季度加息节奏,即9月加25BP,12月加25BP。

第二张图是10年-2年美国国债的利息。可以看到,目前的利差为20BP。过去50年以来,每次利差倒挂都迎来了股市的大跌,第一次倒挂是在1978-1982年,大通胀+美联储主席沃尔克激进加息;第二次倒挂是在80年代末,高债务叠加90年代初的海湾战争,也出现了大跌;第三次是00年,互联网泡沫;第四次是07年,随后就是次贷危机;第五次是19年,随后新冠疫情导致大跌(这次有疫情的偶然因素存在,但美国经济已经陷入下行);第六次就是2022年,美股已经处于大幅下跌的通道中。

另外,有趣的一点是,10年期美国国债在本月初达到局部高点3.12%后开始掉头往下,现在为2.82%。有趣的地方在于,第一张图已经预示了到年底政策利率的上限可能是2.75&,假设债券交易员的资金成本为SOFR RATE,落在2.5%-2.75%之间,为什么他们愿意冒着通胀失控的风险去买入2.82%的10年期美国国债?他们在交易什么?通胀大幅回落之后美联储重新开始降息?(这世界也未免太美好了),他们真正交易的是,美国经济在激进加息后陷入衰退,并且美联储不得不重新宽松救经济。

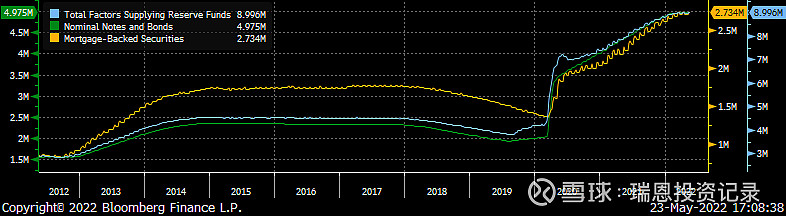

第三张图是美联储资产负债表的数据,总资产9万亿,其中中长期美债5万亿,MBS2.7万亿。可以看到在2020年三月开始无限量宽松以来,美联储的资产负债表急剧膨胀,一直到今年才开始趋于平稳(Tapering)。之后的缩表进程为每月950亿,虽然现在流动性依然泛滥,ON RRP在1.5万亿以上,但是流动性一旦开始收紧之后,对市场的冲击恐怕目前还未完全price in。

预测一下:坏的情况,通胀虽然开始下降,但是未能快速下降,美联储进入季度加息和每月950亿缩表节奏。这样的话,美股$标普500 ETF-SPDR(SPY)$ $纳指100ETF-Invesco(QQQ)$ 真正的底部恐怕要等到2023年上半年。

好的情况,通胀快速下降,美联储今年下半年就开始温和紧缩,同时美国经济没有陷入衰退,企业盈利在2022年Q4重新进入增长,美股在下半年企稳回升。