第一篇专栏文章谈了港股权证的“价值投资”方式(参见<<夹头的涡轮大法>>),有了这个基础,可以来谈谈权证投资和凯利公式的结合了。

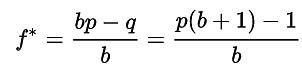

先端出来凯利公式:

其中

· f为现有资金应进行下次投注的比例;

· b为投注可得的赔率(不含本金);

· p为获胜率;

· q为落败率,即1 - p;

举例而言,若一赌博有60%的获胜率(p = 0.6,q = 0.4),而赌客在赢得赌局时,可获得一赔一的赔率(b = 1),则赌客应在每次机会中下注现有资金的20%(f = 0.2),以最大化资金的长期增长率。 如果赔率没有优势,即 b = q / p,那么公式建议不下注。 如果赔率是负的,即b < q / p,公式的结果是负的,也就是暗示应该下注到另外一边。

其实普通的股票价值投资,在股票低估并有一定安全边际情况下,股价波动下跌30%以上是比较少发生的,基本不会出现赔光赌本的情况,因此对于价值投资者,通常全仓买入股票是合理的选择。所以对于股票投资,凯利公式基本没什么用,但对于权证“价值投资”,权证的杠杆带来很大概率清零的可能,凯利公式就有了用武之地!

好,我们来举个例子。以港股的中国平安为例说明一下:

1) 估值:中国平安的估值我用市涵率为主要估值方式,由于中国平安内涵价值长期以20%~25%的速度增长,所以我认为平安的合理市涵率是2~2.5倍。当前其市涵率大概是1.5倍,仍属于低估,具备投资价值;

2) 中短期趋势:当前中国内地即香港市场处在国际资本加配置的阶段,外加整体估值不高,牛市氛围已起,1年为周期判断指数整体上涨概率大于下跌的概率;

3) 年化增长率:由于中国平安每年20%~25%的内涵价值增长,基于1)和2)的判断,给一个相对中性的判断,就是其股价年化增长20%以上的概率为50%,增长不足20%甚至下跌的概率为50%. 假定增长率概率分布是以20%为中轴的一个类正态分布(下图蓝线)。再把这个类正态分布图毛估估拆为两段新的类正态分布图(两个拆分的图叠加高度可还原成蓝线图),1段是平均20%跌幅(下图绿线),另外一段是平均上涨60%. [这段推演比较烧脑,也是关键,读者需要反复阅读来理解]

4) 好,现在假如购买一个5倍杠杆的中国平安权证,其对应20%正股年化涨幅,拆分成两段概率,一段是正股下跌20%,权证清零,一段是正股上涨60%,权证上涨3倍。

5) 利用凯利公式,下注比例f=(bp-q)/b=(3*0.5-0.5)/3=33%,(近似用30%代替)

如果正股平均年化增长20%, 那么,30%就是5倍杠杆权证的最佳下注比例!

那么这个5倍杠杆权证的平均年化收益是多少呢? 平均年化收益率=((3+1)*0.5+0*0.5)-1=100%

也就是说,你以5倍杠杆权证投资一个平均年化20%增长的股票,你的平均年化收益为100%,但每次最佳下注比例是30%.(1年投1次)

当然,实战还需要结合我第一篇专栏文章中的等效年化杠杆利息,5倍杠杆权证,如果等效杠杆年化利率为5%,年化收益会下降为75%,但每次最佳下注比例仍是30%.(1年投1次,每次持有1年)

有人会问,本金只投30%,即使年化收益变为75%, 75%*30%=22.5%,和正股20%年化收益没多大区别啊?

这个区别当然大了,理论上你70%剩余资金可以选择另外两个和所选正股完全不相关的股票的权证(如别国股票市场,不同行业,周期相反等),从而放大总收益,但前提是排除相关性(防止同时下跌)。

当然,你也可以把剩余的70%资金投入到其它如房产、打新股等投资中,但这个权证凯利投资法绝对提高了你的资金效率。

以实际的中国平安的近10年数据举例:

上图是中国平安港股的复权图(来自google),从2009年到2017年,年度涨幅刚好是20%左右。假如2017年底平安港股价格到86元,则从2009年初复权价20起,刚好等于8年20%增长率=1.28=4.3倍,

下面是每年年初到年末平安的大致复权价:

2009:20-30

2010:30-40

2011:40-30

2012:30-35

2013:35-35

2014:35-45

2015:45-45

2016:45-40

2017:40-86

好,用这个历史数据,验证下我的权证凯利大法:

假设我们以10元赌本本金,2009年开始以我的权证凯利大法进行投资:

2009:投入30%本金,即投入3元,5倍杠杆,5%等效年化杠杆利率,当年底30元时,权证价增长百分率为 (30/20-1)*5-0.05*4=2.3,年末总资金为7+3*(1+2.3)=17元

2010:投入17*0.3=5元,权证价增长百分率为 (40/30-1)*5-0.05*4=1.466,年末总资金为12+5*(1+1.466)=25

2011:投入25*0.3=7.5元,正股跌25%,权证清零,年末总资金为25-7.5=17.5

2012:投入17.5*0.3=5,权证价增长百分率为 (35/30-1)*5-0.05*4=0.63,年末总资金为12.5+5*(1+0.63)=20

2013:投入20*0.3=6, 权证价增长百分率为 (35/35-1)*5-0.05*4=-0.2,年末总资金为14+6*(1-0.2)=19 ,

2014:投入19*0.3=6,权证价增长百分率为 (45/35-1)*5-0.05*4=0.51,年末总资金为13+6*(1+0.51)=22

2015:投入22*0.3=6.6, 权证价增长百分率为 (45/45-1)*5-0.05*4=-0.2,年末总资金为16+6.6*(1-0.2)=21

2016:投入21*0.3=6,权证价增长百分率为 (40/45-1)*5-0.05*4=-0.75,年末总资金为14+6*(1-0.75)=15.5

2017:投入15.5*0.3=4.6,权证价增长百分率为 (86/40-1)*5-0.05*4=5,年末总资金为11+4.6*(1+5)=38

至此本金为38,总资金收益达3.8倍,和持有正股的4.3倍相当。

但是,每年动用的资金只有30%,资金效率实际大了三倍。

自创的这套公式和算法,只是一套待实践的理论。

本质来说,这套方法成立的核心是对投资标的价值的准确把握。

如果价值把握准确,这套方法可能是锦上添花,如果价值把握错误,这套方法就是雪上加霜。

实战建议:

1)最终实战,可以在3只确定性较高的股票上进行组合,适当分散误判的风险,同时,和部分择时相结合,可以更大提升收入和降低风险。

2)考虑始终有出错的概率,如前面举的平安的例子,如果公式结果是33%,实战需要再调低比例,比如把这个比例控制在10%~20%.

又是一篇烧脑文,动用了当年高一希望杯数学竞赛预赛满分的智商,目测有相当的理论和实战价值(其价值对于权证投资者可能无法估量)。如果感兴趣的人多,我可以考虑把这套算法逻辑的excel共享出来。