江苏省GDP总量21年为11.6万亿,仅次于广东省,排名全国第二;工业企业将近6万个,资产负债率水平54.33%,远低于浙江省与广东省,其他地区如山东省和河南省的工业企业数量为江苏省的一半,但负债率却高达60%+。并且江苏省制造业增加值 占地区生产总值比重达 35.8%,固定资产投资中制造业投资增长 16.1%,在北交所和科创板上市的企业数量全国第一。

按照资产规模分,江苏省内资产规模是省外规模的4倍,其中江苏省内业务主要集中在无锡、南京、南通,资产规模占比34.5%。江苏完全可以给江苏银行提供足够的优质资产,不会像哈尔滨银行那样资产匮乏。

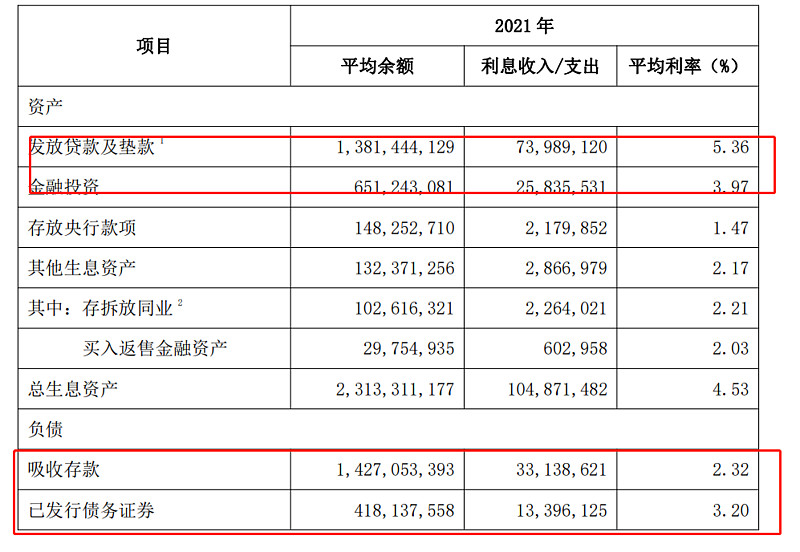

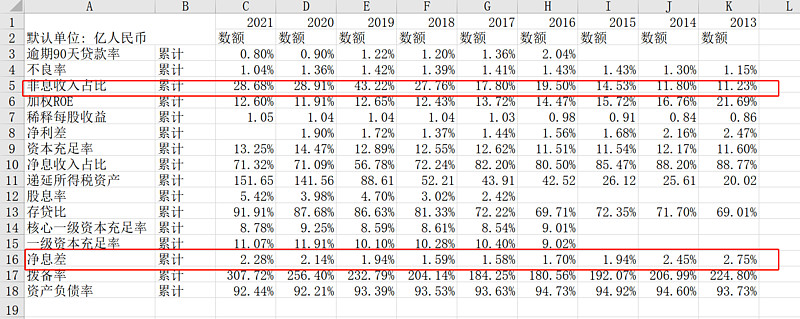

从报表看,江苏银行不良率持续降低至1.04%,比兴业银行的1.1%不良率还低,净息差一路走高至2.28%,高于大多数银行(净息差=净利息收入/生息资产),加权ROE12.6%,属于第二梯队水平(和兴业银行一个梯队),资本充足率仅比兴业银行低0.8%,而且江苏银行也是系统重要性银行,只是位于最低档的那一组,我猜应该是其他指标不够标准。存贷比由13年的69%飙涨至21年91.91%,说明银行对存款资金的利用非常充分(并且江苏银行贷款利率比债券投资利率高1.4%,存款利率比发债利率低0.9%,存贷比越高,江苏银行的利差越大)

江苏银行也在往全能型银行的方向奔,这几年非息收入占比逐渐提升至28.68%,在19年甚至一度达到43.22%,银行不再只是吸收存款发放贷款赚利差了,而是集咨询、投资、结算、信托、租赁等业务于一身的大型金融机构。

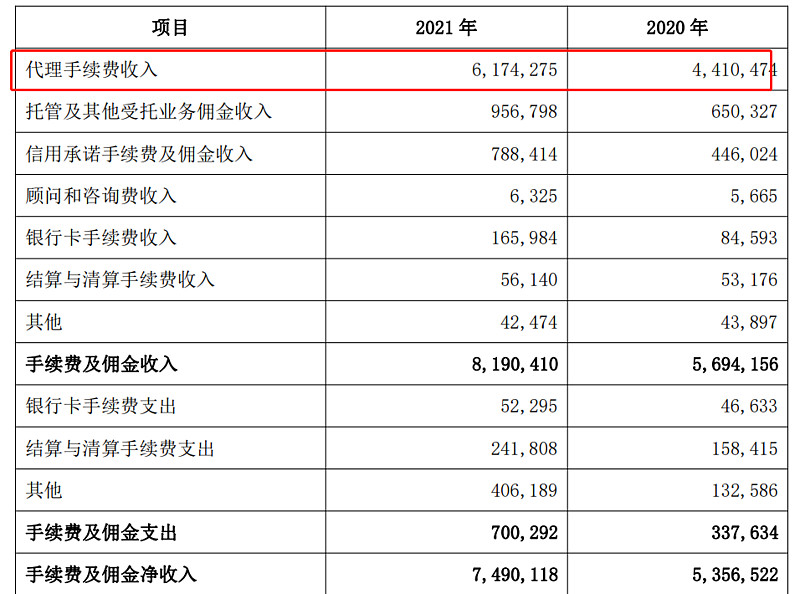

江苏银行的中间业务以代理费为主,其中理财业务贡献过半;贷款承诺手续费和托管业务取得的收入占剩余规模大多数。

21年江苏银行的总贷款是1.4万亿,其中制造业贷款1600亿,乡村振兴、民生保障等基建工程贷款2783亿,符合人民银行统计口径的绿色金融贷款1272亿,排名第9,小微贷款4800亿(其中普惠小微占1121亿,科创企业1200亿,涉农2000亿+),零售贷款5614亿。小微贷款和绿色贷款是江苏银行的特色,这两项业务都有央行支持,可以帮助江苏银行以更低的成本获取央行的再贷款资金——根据《中国人民银行关于对普惠金融实施定向降准的通知》,上年普惠金 融领域的贷款增量占全部新增人民币贷款比例达到 10%,或上年末普惠金融领域的 贷款余额占全部人民币贷款余额比例达到 10%的商业银行,且上年三个季度 MPA 评级均在 B 以上,其存款准备金率在法定准备金率基准档上下调 1.5%,江苏银行2021年小微贷款规模达 4980 亿元,其中普惠小微贷款规模超过 1121 亿元,增速38%,新增普惠小微贷占新增贷款2312亿的13.36%,满足优惠降准条件,可以为银行争取到更多的超额准备金。

江苏银行还有其他的业务,包括投行、财富管理、消费金融、托管业务等,托管业务规模大约是3.5万亿,相对兴业的14万亿来说还比较低。还有比较重要的一块是金融科技,当下各大银行券商都在加大对金融科技的投入,其重要性不可小觑,金融科技应用场景主要是人脸识别等保护用户账户安全的措施,以及支付、天天理财等金融平台,江苏银行的“履约宝”产品新增交易额 219 亿元,在原有电商、购房、驾校、食堂阳光工程等场景的基础上,拓展了连锁类消费、酒店、灵活用工、预 付费卡、市民卡等新场景

江苏银行绝大多数时候都是营收增速大于利润增速,除了17、18年,这两年的ROE是下滑的,但是非息收入占比是大幅度上升的。这两年利息差是下滑的,所以不太可能是因为利率的原因改善利润,我猜是因为非息收入增加改善了利润结构

近几年江苏银行利润增速和资产扩表速度双高,这种高增速中长期内并不可持续,考虑到银行大趋势是给实体经济让利,利差随着存贷比的到顶未来应该会逐渐下滑,未来收入和资产增速应该大于利润增速。

#今日话题# @雪球创作者中心 @今日话题 $江苏银行(SH600919)$ $兴业银行(SH601166)$ $招商银行(SH600036)$ @雪球创作者中心