总体来说,哈尔滨银行吸收存款付出的代价比一般银行大,但是资产端又无法创造与负债相匹配的收益,导致哈尔滨银行的利息差只有不到2%,但资产端减值和不良率却远大于其他银行,风险高收益低,很难不亏损。正常情况下这个银行是没有一点投资价值,但是现在不一样,现在哈尔滨银行股价走的跟要破产似的,但是真的破产的概率我觉得还是比较小的,只是业务还是和以前垃圾罢了。

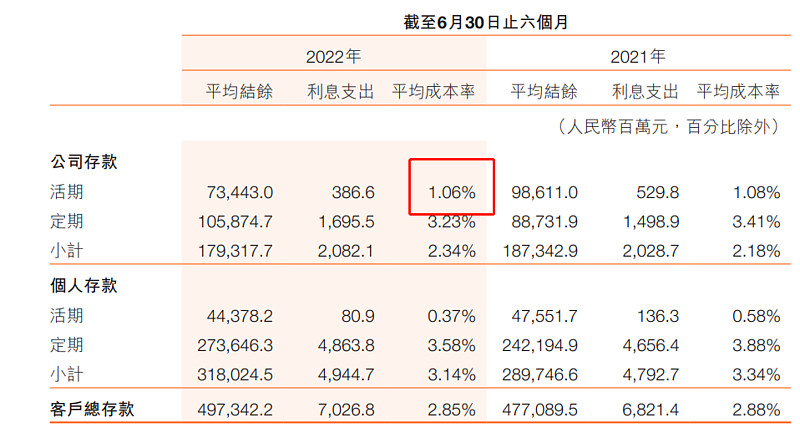

哈尔滨银行21年下半年亏6个亿,今年预计可以赚12亿,活期存款只有1000亿左右,定期存款高达4000多亿,贷款加上债券投资总共还不到4000亿,根本没有用短期存款去放长期贷,所以哈尔滨银行的利息收入很低,但是同时它也暂时不会存在挤兑的风险。这一千多亿活期完全可以用现有1000亿现金和活期满足。

哈尔滨银行破产除非债券和贷款端爆出大雷,比如几百亿的资产亏损,我大概算了下,按照最低8%资本充足率的要求,200亿的亏损是哈尔滨银行的极限,当下30多亿的股票价值不可能指望它增发股票来融资,如果爆出有接近200亿的资产亏损,哈尔滨银行基本是要破产的。不过当下好像并没有迹象表明会出现200亿的亏损,并且我们的经济周期和美国是不一样的,当下我们还在降准,降低MLF利率,降低企业融资利率,同时借款利率也会不断下降,美国的小银行的危机应该不会出现在我们这边的小银行上面。

按照港股银行平均PE5倍来看,哈尔滨银行盈利回到10亿后应该至少会到50亿左右的市值。目前汇丰滚动PE是9.14,恒生22.4,中银11.54,重庆农村银行2.73pe,民生3.17,刚刚说小银行PE更高是我错了,小银行PE更低,5倍PE已经算合理偏高估的估值了。

哈尔滨银行我不会做任何买入,只是观察它是否有套利机会罢了。

哈尔滨银行是地方银行,其存款利率比大银行高很正常,但同时它贷款利率并不比大银行高

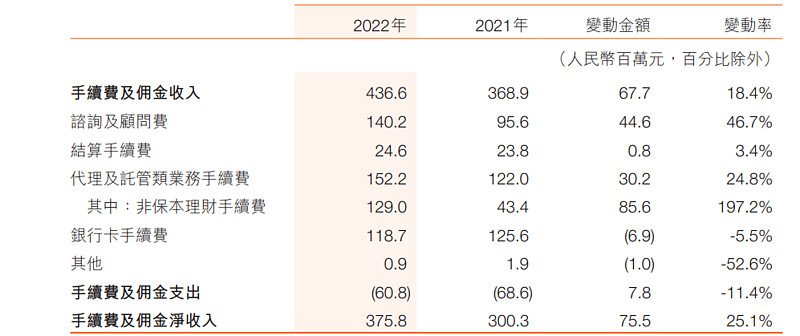

其中间业务收入一年不到10亿,着实有点低,并且中间业务只有咨询顾问和代理手续费,资管业务完全没有,网上银行业务也一点没有。这个应该跟地方产业和经济有关,黑龙江地区资产财富外流比较严重。

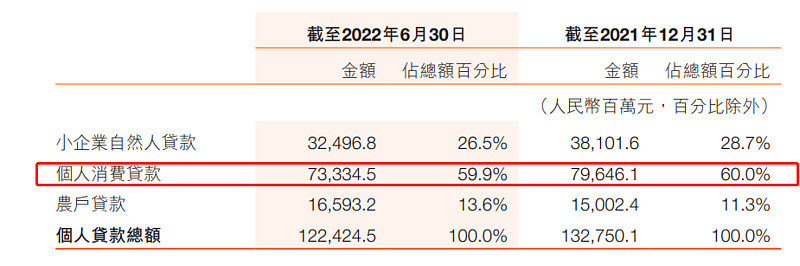

我比较惊讶的是哈尔滨银行的个人消费贷款居然高达700多亿,要知道工行的个人消费贷才1300亿,哈尔滨的体量远不及工行,但其消费贷居然有这么高。从理论上讲消费贷的风险很高,如果不想高风险,必须花比较大的成本去搜集个人的信息,消费贷属于零售贷款,借款人太多,收集信息的成本很高,实际操作中基本不会去看你的信息,最多看看你的银行流水,就给你贷了。

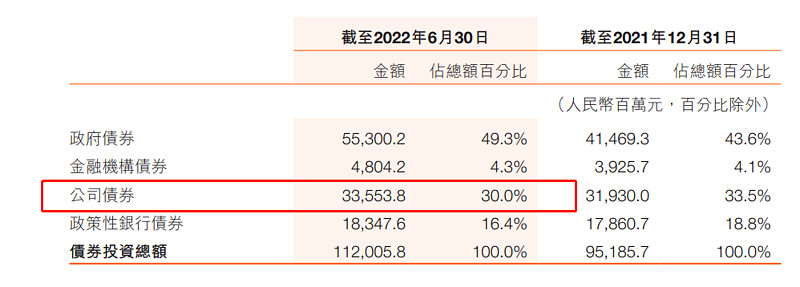

债券投资主要以政府和政策性银行为主,公司债券有30%算比较高的比例了,它每年几十亿的债券资产减值只有可能来自于公司债

哈尔滨银行的不良贷款率高达3%,并且可疑类贷款占比居然有2.2%,这个贷款质量属实有点次,不良贷款给哈尔滨银行的损失是放大十倍的。

不良贷款主要发生在小企业法人贷款,小公司倒闭之后跑路的有很多,特别是这几年YQ影响,经济不景气的地方遭受的打击更大,个人消费贷的不良率反而是最低的,不过最低也有2.6%,这不良率还是有点危险。

从行业说不良贷款主要发生在批发零售和地产业、制造业,那个金融业只贷款了700万,但却亏了300多万,看着有点好笑。

· 从地区看,黑龙江和西南地区的不良贷款率最低,其他地区不良率最高。其他地区主要以村镇银行为主,不良率高还是可以理解。

#硅谷银行# #硅谷银行遭遇流动性危机# #今日话题# $哈尔滨银行(06138)$ $招商银行(SH600036)$ $第一共和银行(FRC)$