我认为当下伊利已经步入慢增长,稳增长的时代,并且当下乳制品企业竞争格局未来十年内大概率会保持不变,类似高温灭菌乳这样革命性的突破应该不会有了,更多的是细分品类的改进,比如功能性酸奶,功能性常温奶,调味奶,乳饮料等等。

我对伊利的估值选择了更粗糙的版本,这个估值很多东西没考虑到,但是很多因素相互抵消之后不会偏离这个估值太多,9年只是一个保守估计,5年达到4000亿左右是完全有可能的,因为实际市值会受很多外部因素影响,对于达到估值的时间并不好把握,股价长期向上取决于公司本身实力,这一点是基本确定的。

对于乳制品行业研究主要参考以下书籍,其中我最为推荐的是《中国奶业史》专史和通史,《乳业营销第一书》和《中国快消品这些年》,最后一本作者的写作水平有点差,不过我受这本书的启发挺大的,特别是他让我思考了很多关于快消品的消费场景的问题。

估值我想来想去还是按这个来比较合理:

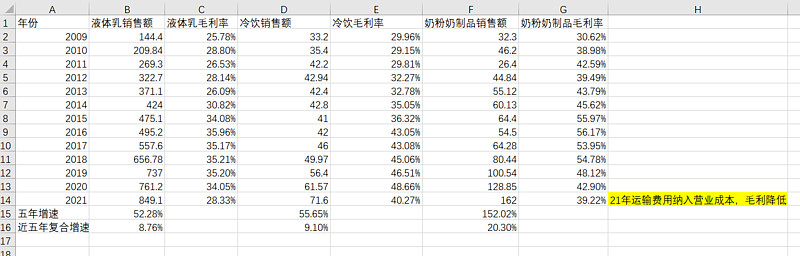

伊利的业务我按照21年年报中披露的来整理,大致分为以下产品,其中矿泉水规模太小,并且没有任何优势,可以不看;液态奶的毛利率是28.33%,固态乳制品和冷饮的毛利都在40%左右,冷饮略高一点,40.33%。

伊利每年业务销售额和毛利如下(以前伊利还做混合饲料的,现在不并表了,我就不统计这一部分的业务了),液体乳近五年每年以8.76%的速度增长,冷饮增长率其实不算太高,只有9.1%(规模小,增速9.1%真不算高),奶粉及奶制品增速可观,近5年增速高达20.3%,收购澳优是一个关键因素。

我从人均乳制品消费额来推算未来乳制品行业增长,再根据市占率倒推伊利的营业收入。假设每个人隔一天喝一盒250ml的牛奶(其他乳制品都折算成液体乳估算),每个人每年消费奶制品45kg,这很接近当下42.3kg的人均消费量,我们不妨放开一点条件,假设未来更多人养成了喝奶的习惯,每个人每年差不多有3/4的时间会喝一盒250ml的牛奶来保证免疫力,那么乳制品人均消费量就是68.43kg(日本和印度当下是108kg),22年乳制品消费量按照21年4714亿以5.3%符合增速估算(这个增速是前五年增速)大约为4949亿,按照我前面假设的人均消费量算,大约要以5.3%这个复合增速增长9年,届时乳制品销售额大约为7839亿。

2021年规模乳企有589家,乳制品行业市占率伊利为23%,蒙牛20%,光明6%,前三大巨头占比49%,日本乳制品行业前四大市占率48.7%。我个人认为未来蒙牛伊利的市占率不会有太大提升,一个是参考日本,另一个原因是区域乳制品企业的产品在当地市场和渠道培育已经很久,伊利蒙牛想大量占领更多区域份额不太容易(比如四川这边新希望的牛奶卖的比较好,铺货量和伊利蒙牛相当,冷柜里基本只有新希望和光明的产品)

我们粗略的估一下值:

那么假设伊利未来市占率保持在23%左右,伊利到2032年的营收大约为1802亿,按照近5年净利率7.95%折算,32年的净利润为143.25亿元,按照近十年PE中位数为27.86估算,大约能到3990.95亿左右的估值,届时如果伊利的产品结构改变,比如乳制品、冷饮的比例提升,伊利整体毛利和净利率都会提升,则会有高于4000亿的估值,总的来说在4000~4500亿这个估值区间应该是可以见到的。股价会先于业绩,不可能等到2032年才见到这个估值,至于到底是多久我就不知道了。

总体来说这个估值其实算比较合理,第一,乳制品行业增速在全民健康意识提高和生活习惯改善后应该大于5.3%的增速,这里用5.3%其实有可能低估了,第二伊利的市占率不一定只有23%,当下蒙牛的竞争力我觉得不如伊利,牛根生已经全盘退出蒙牛,蒙牛也收归国有,现在两者其实在同一起跑线上,伊利略胜一点,潘刚还没走。第三,伊利未来产品结构变化可能会让毛利提升,这点这个估值里面并没有考虑。

当然这个估值也没有考虑一些不利因素,比如未来婴幼儿出生率不能回升甚至下滑,老年人培养出喝巴氏奶的习惯(未来老年人口会快速增长)等等因素。

乳制品未来涨价的概率我觉得不大,乳企利润主要还是靠走量,以及养殖成本的降低,我们现在的养殖成本还比较高,一个是核心饲料苜宿类牧草很多还是进口,自己种植的苜宿亩产不高;二是荷斯坦奶牛杂交遗传改良还在继续,产能还比不上国外(我们的荷斯坦奶牛从15年平均单产6吨已经改良到22年平均单产8吨,国外注册荷斯坦单产9~12吨)

达到这个估值的可能性有多少?

我将以下内容分为 个部分:

《1》从行业增长角度来看

《2》从奶牛改良角度看

《3》从并购协同效应角度看

《4》从人均收入角度看

《1》从行业增长角度来看,我认为乳制品行业未来增量主要是酸奶、常温奶的改良品种(比如谷粒多,黑牛奶,果粒多这种)、巴氏乳(主要看好其当下市占率低,未来市场规模超过1倍)

1 酸奶

我观察到很多35岁以上的中老年人喜欢买伊利的最普通的那种牛奶,或者买一点高钙奶,家长给孩子买比较喜欢买特仑苏、金典有机、安慕希之类的比较好的奶,酸奶我一般只看到年轻人在买(刚成家不久的差不多25-30岁左右)。不过话说回来现在的酸奶品种比以前多太多了,什么大果粒,无蔗糖酸奶,红枣酸奶,芦荟酸奶,乳酸菌酸奶。。。现在人喝酸奶一般是饭后助消化,还能当饭后甜品,酸奶里的益生菌帮助肠胃蠕动助消化这个知识的普及率越来越多,特别是很多博主通过小红书、知乎、哔哩哔哩、抖音这些渠道推广普及出去这个知识,包括一些酸奶广告商也得用这个逻辑去诱导消费者购买他家的酸奶,酸奶的消费量现在越来越高:

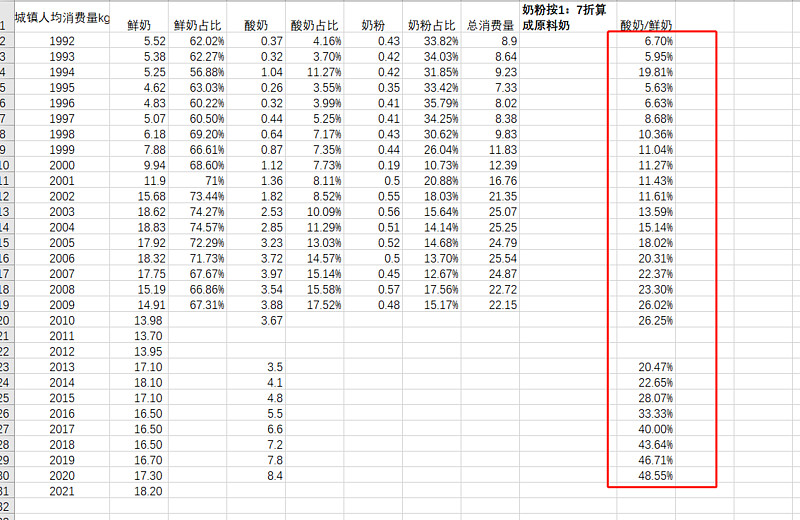

上世纪90年代缺奶的时候主要满足鲜奶的用量,酸奶的消费很少,随着奶制品产量越来越多,进口乳制品也越来越多,大家对其他品种的乳制品,比如酸奶,的消费量逐渐上升了,酸奶/鲜奶的消费比由92年的6.7%上升至20年的48.55%,6年时间酸奶的消费量逐渐追赶上了鲜奶消费量。

其实从营养角度来说,鲜奶和酸奶的蛋白质与钙含量都是差不多的,而且酸奶中的钙离子比鲜奶更容易吸收,酸奶还有助消化的功能,并且这个功能基本上已经被普及的差不多了,后面市场培育的成本会很小,常温酸奶比如莫斯利安,安慕希,纯甄还能解决冷冻酸奶不方便的问题,并且口味上来说这几个酸奶和冷冻酸奶都差不多的,这几个常温酸奶也可以拿去冷冻。

并且,酸奶比常温奶更好喝的多,安慕希我一天能旋几瓶。

其实比起欧洲和美国我们的人均酸奶消费量与他们差不了多少,甚至和日本相比我们的人均酸奶消费量只比他们低3.6kg左右,那为什么我认为酸奶是一个很好的赛道?因为它还在成长,它的成长力度比常温纯牛奶更高,并且未来有可能会侵蚀常温纯牛奶的空间,这个是有例子去论证的——美国农业部数据显示,1975年至今,美国人均液态奶消耗量下降了40%,人均酸奶增加580%,其次是奶酪增加112%,黄油增长比较低,只有23%。

酸奶的营养成分与常温液态奶差不多,口味比液态奶丰富、独特,常温酸奶的出现还解决了喝酸奶不方便的问题,当下酸奶还在增长,喝酸奶的意识已经被培育的差不多了,更重要的是,酸奶可以开发成功能性酸奶,比如抑制幽门螺旋杆菌的明治LG21菌株发酵酸奶、预防感冒及流感的R-1酸奶、降低尿酸值功效PA-3酸奶,酸奶可以更好满足人们吃的更健康需求。(2015年明治的这三款酸奶的销量是1000亿日元)

基于此,我很看好未来酸奶市场的增量。(2021年常温酸奶与低温酸奶消费比是2:1,2016-2021年期间,我国酸奶市场零售规模由1046亿元增长至1564.7亿元,期间年均复合增速为8.4%,日本酸奶市场还在增长,17年就达到了11kg的人均消费量)

2常温奶及改良品种与巴氏奶

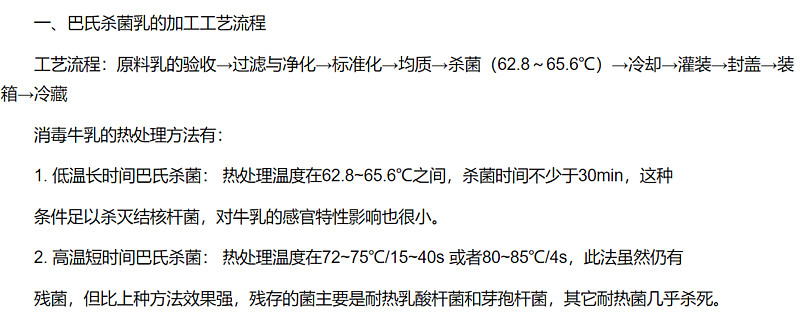

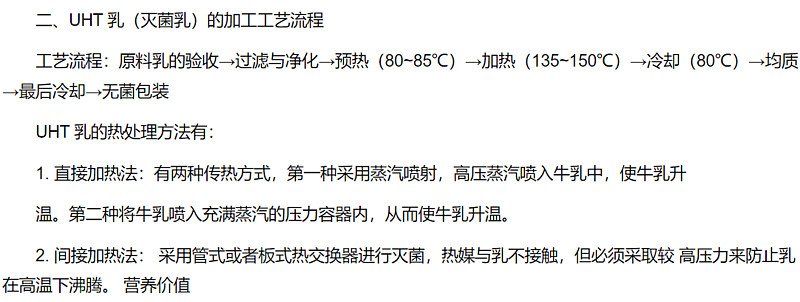

根据《中国奶业质量报告2017》,2016年全国人均乳制品折合生鲜乳消费量36.1公斤,约为世界平均水平的1/3(根据奶业协会2021年的报告,现在是42.3公斤),液态奶消费结构中,巴氏杀菌乳占10%,超高温灭菌乳(又称常温奶、UHT奶)占40.6%;发酵乳占21.3%,调制乳占28.1%。而1998年巴氏杀菌乳消费比例为70%。

这个数据说明什么问题呢?说明当年他们大多数人(包括乳制品行业的专家)对巴氏杀菌乳是中国乳业的未来的判断是错的,包括刘成果,这位农业部原常务副部长,也是主刀《中国奶业史》的大佬,他也判断错了。他们判断未来天下是巴氏杀菌乳的依据是欧美国家巴氏杀菌乳的消费比例是90%以上,所以中国未来奶业会被巴氏杀菌乳主导,并且现在冷链、快递这么方便,按理来说巴氏杀菌乳的比例会逐渐增加,但结果是巴氏乳消费比例逐年下滑(并不是巴氏乳消费量下滑,他消费量是增长的,只是增量没有常温奶大)

其实单从巴氏奶的特性来说,它确实更能满足人们消费更健康的需求:

巴氏奶杀菌主要特点是能够保存蛋白质活性,乳清蛋白变性率为15.4%,而高温灭菌杀菌后牛奶中清蛋白变性率高达71.1%;胱氨酸和蛋氨酸损失率巴氏杀菌只有不到10%,高温灭菌损失率超30%;高温灭菌法会比巴氏灭菌多损失2-3倍的维生素B,C1,叶酸。综合看,巴氏奶对于营养成分的保留确实比高温灭菌好

但我仍然认为,未来还是以高温灭菌乳为主导,原因主要有两个:

首先是方便,据我观察,巴氏奶主要消费对象还是30岁以上的人,因为他们更有时间和精力去每天买巴氏奶,然后早上倒碗里喝。年轻人很多图方便,怕麻烦,买一箱牛奶放着,每天拿一瓶就走了(特别是在读书的孩子,无论是初高中还是大学)。这样的状况我觉得至少十几年内都不会改变,除非大家都突然闲下来了,生活慢下来了。

其次是口味丰富度,巴氏奶主打的是一个新鲜度,牛奶越新鲜越纯越好,这就决定了巴氏奶的口味是单一的,他只能从新鲜度、包装上进行改进;但是常温奶不一样啊,它可以有更多的口味,比如谷粒多、真果粒、味可滋等风味牛奶。

人们追求食品越来越健康是必然的,但是方便度和口味丰富度我认为也很重要,并且不亚于健康度(基于对消费场景的考虑)

我还考虑了一个东西——未来人口结构,我们人口已经实现负增长了,而且未来老龄化会非常严重,老人在未来十年内会越来越多,前面也说了,中老年的人更偏爱巴氏奶一些,不仅是便宜,更是新鲜,而且易加热。巴氏奶未来应该会小幅增长,所以巴氏奶的占有率曲线更多的还是一个微笑曲线,前面逐渐下降,后面会有略微上升。

综上,基于方便程度、口味、新鲜这几个维度,并且未来十年人口不会下降太多,我认为未来主流消费还是常温奶,但是巴氏奶的消费者群体也在被逐渐培育,当下巴氏奶的市占率比较低,未来市场规模大幅提升的概率很大(市占率从10%提升到20%就是超越100%的市场规模增速)

《2》从奶牛改良角度来看,我们的奶牛产能当下还有50%左右的上升空间

我国饲养的奶牛中有80%以上都是荷斯坦或者通过荷斯坦杂交改良的品质,荷斯坦奶牛的遗传素质关系到上游产能,会影响乳企加工成本,进而影响到终端乳品价格。我国荷斯坦奶牛当下处于改良中的阶段,15年国内荷斯坦单产6吨,22年已经到8吨,距离国外的12吨还有一定距离,不过我们建立了遗传改良站(核心育种场),会加速改良,总有一天能追上国外。(国家的遗传改良计划对畜牧业影响很深,特别是养牛和养猪)

中国荷斯坦牛的杂交是通过我国黄牛和纯种黑白花牛后代的杂交后代杂交完成的,杂交图如下:

奶牛遗传改良工作很难,其一是因为奶牛世代间隔4~5年,每年不到一胎,每胎只产1个,且雌雄各半(后面性控冻精技术发明后,可以只留母牛),其二是当年奶牛存栏很少,且品种又杂又乱,生产性能极低,很多东西都要从0开始。

我国黑白花牛杂交培育主要分三个阶段

第一阶段——引进(1840-1948年)

1869年11月苏伊士运河通航,次年英国爱尔夏牛被侨民带入上海,1901年上海徐家汇修女饲养荷兰荷斯坦牛,供外侨挤乳自用,后来外侨涌入造成牛奶需求剧增。1842-1891年福建、广州、上海、天津、北平及河南开封等地,以教会、洋行、侨民或在华办校等形式,先后引入爱尔夏、绢珊等品种。1900年上海奶牛存栏800头左右,北平存栏不到200头;1928年前后外国商人、中国达贵纷纷投资奶厂;1918年,东南大学(后合并成中央大学)农学院创办实验牧场,从国外引进20多头黑白花牛,旨在建立荷斯坦牛良种繁育基地,虞振镛先生1920年赴美入德克萨斯州农工学院专攻乳牛学,1921年他用清华大学集资款选购了良种荷兰种荷斯坦牛、娟姗牛和爱尔夏牛共13头,亲自运送回国并在清华学校附近创建了“清华奶牛场”(后称北京模范奶牛场)”,带动北平奶牛业发展,1936年北平奶牛存栏将近1000头。

20世纪40年代中期,模范牛奶场、丙子牛奶场等共从日本小岩井购进荷斯坦母牛约200头,扩大了黑龙江、北平地区的奶牛群规模;1946年秋,联合国把接收的来自美国、加拿大、澳大利亚、新西兰等国捐赠的以荷斯坦牛为主的8个品种3 352头奶牛无偿援助给国民政府,这批救济物资主要分配到上海、北平、南京等各大城市的高等院校和农业研究所等单位的附属奶牛场及部分私人牛场'。

第二阶段——杂交改良及横交固定(1949-1971)

1949年全国奶牛存栏仅12万头,其中只有2万头是纯种荷斯坦牛,其他奶牛品质很低,并且当时奶牛主要由个体在城市内饲养,造成很大的环境污染不说,很多个体还养不好牛,牛群管理混杂,生产力低,还容易传播人畜共患的布鲁氏菌病,当时为了整顿这种养殖乱象,国家专门成立国营奶厂对个体进行社会主义改造(不过当时都在搞三大改造,奶厂算是顺路的),1956年改造完成后城里的奶牛全部搬到城郊去。

1956年实行公私合营后成立“上海市牛奶公司”,私营奶牛场均迁入牛奶公司下辖的各奶牛场,并在全市牛群中进行了牛只来源、生产性能、健康状况的普查工作,通过牛群整顿,使得全市奶牛群在整齐度、生产水平和规模等方面均有较大的发展,并在奶牛场中普遍建立牛籍卡档案制度,形成了品种登记工作的雏形,从此时开始,中国奶牛育种工作就以北京、上海为中心,逐步向其他省份辐射,开启了中国黑白花牛新品种培育历程。

1959年农业部召开了首次全国家畜家禽育种工作会议, 在牛群整顿和普查鉴定工作基础上,制定了黑白花牛级进杂交和横交固定方案,北京、上海先后出现的奶牛场间交流种牛选种技术、交换使用种公牛、试行人工授精技术等合作形式,但规模比较小。上海市牛奶公司着手在牛群中清查系谱、外貌鉴定、核算生产性能,建立技术档案,并参照苏联的一套办法,结合上海的实际情况制定了《上海良种奶牛登记标准》,初步开始良种母牛鉴定登记工作。经鉴定,在全市5767头成母牛中,有522头符合良种标准,179 头种公牛中,有18头符合良种标准,占10.06%。

根据动物遗传育种学理论与奶业发达国家的成功经验,种公牛对牛群遗传改良的作用最大,优质种公牛又很少,一头公牛每年只能承担52.9头母牛的配种工作,所有他们后来用人工授精的方式进行配种,一头公牛每年可以承担4000头母牛配种工作(现在是上万头)

第三阶段——选育(1972——1984)

根据北方、 南方的牛群基础和自然条件,北方、南方协作组分别于1973年和1974年制定了针对本地区的《黑白花牛有种实施方案》,农林部协调两协作组共同制定了全国统一的奶牛育种目标,即“培育生产性能高、体质结实、外貌结构好、适应性广泛、利用年限长,遗传性能稳定的中国黑白花牛新品种”。具体生产性能的有种指标,北方组和南方组也基本一致,育种的重点是乳用性能,产奶量(305天)定为5000千克以上,考虑到北方气候和饲料条件优于南方,初始制定乳脂率指标时,北方指标(3.6%)比南方指标(3.4%)略高,但其后经过几年的实践,由于牛群的遗传基础等原因,北方原定的指标也难于实施,于是1982年国家颁布的《中国黑白花奶牛标准》中,将北方和南方的乳脂率指标统一改为3.4%以上,在体尺、体重指标上,鉴于南方夏季湿热时间长的生态条件,所以南方地区奶牛的各项指标均低于北方;对于有成新品种在体型外貌上的要求,北、南两地区是一致的,即体质健壮,结构匀称,乳房特征明显,泌乳系统发有良好,肢体结实及要势良好。

1973年地方大型种公牛站建立——北京市奶牛育种小组从南郊农场、双桥农场、东风农场、西郊农场、东郊农场等场级种公牛站120多头公牛中,严格选择其中20余头优秀公牛,集中饲养和生产冷冻精液,组建了北京市种公牛站;上海市种公牛站成立于1974年,共选择了41头成年公牛进站,上海非常重视公牛的血统,建站后培育了13个血统,5个是外国引进的;1977年黑龙江省哈尔滨建立种公牛站,其存栏量和冻精生产规模全国第一。

人工授精技术的改进对于选育有绝对的影响:

最初大部分公牛站以制作颗粒冻精为主,1974年北方协作组举办家畜冷冻精液培训班,大力推广冷冻精液制作技术,并草拟制定了《牛精液冷冻技术操作意见》,冷冻精液质量不断提高,并解决了贮存冷冻精液的液氮罐容器制作技术(这项技术使得冻精能在各种牛场普及),同年成功研制出0.5毫升细管冷东精液,冷冻精液技术的发展使得南方奶牛受胎率提升了5.7%,北方提升1.8%

选育出来的良种要进行登记,1974年北方协作组出版了《良种母牛登记簿》,1979年出版《良种公牛牛登记簿》,前后总共登记母牛44024头,公牛34头。良种登记是选育的基础,对于猪的选育也是一样的。

改良的结果:

1972年全国黑白花成年母牛存栏7.3万头,单产平均3335干克;

1981年的统计数据, 全国黑白花牛总存栏达到27万多头,成母牛平均产奶量4461千克,犊牛初生重388千克、18月龄体重400千克以上、一胎母牛体重510千克、犊牛生长期(6月龄内)和育成阶段(7~ 18月龄)平均日增重分别达到711克和650克;上海牛奶公司的6779头成母牛单产达6980千克。有45%的成母牛符合品种标准。

2008年乳制品行业发生三聚氰胺事件后,国家出力大力整顿奶牛养殖和奶厂加工,把违规奶贩子都整顿清理出局,同时鼓励大型奶企并购上游奶厂和牧场,形成全产业链,更好把控牛奶质量,奶牛养殖更加规模化集中化,这给奶牛改良提供了更好的基础,12年整顿完之后奶牛改良明显加速,我国荷斯坦牛从15年6吨单产一路上升至21年8吨的单产,后面完全有希望达到发达国家的12吨单产,届时在牛奶价格不变的情况下,企业利润还会上升。

《3》从并购协同效应角度看,伊利未来可以通过并购实现渠道协同,补全品类,伊利近几年最重要的两次并购是对澳优和辉山子公司赛科星的并购,伊利收购澳优布局羊奶粉领域,补全奶粉品类的品种,形成产品矩阵,有更好的防御能力;收购赛科星是扩大养殖场,增加奶源,把控质量。

1 澳优乳业

澳优在全球拥有从奶源收集、产品研发、生产到市场终端销售全产业链条,专售婴幼儿配方奶粉及营养食品企业,在中国、北美、欧洲、俄罗斯、澳洲、 中东等地拥有销售服务网络,在全球共有十个工厂,形成婴幼儿配方奶粉、儿童奶粉、成人奶粉、营养品的生命全阶段营养呵护体系。尤其在羊奶粉领域,澳优在荷兰拥有全球领先的奶源资源优势,澳优佳贝艾特 KABRITA 品牌的羊奶粉在国内进口羊奶粉市场连续多年市场占有率第一;在超高端奶粉领域,澳优海普诺凯品牌的产 品近年来保持了持续的高速增长。伊利收购澳优最大的好处是能占有它海外的养殖基地和销售渠道,帮助伊利更好出海,并且羊奶粉使得伊利的奶粉业务具备更高的防御力,能更好抵抗竞争对手的冲击。

伊利通过子公司金港控股在21年要约收购+认购澳优新股,平均价格是10.06港币,花费近百亿总共持有澳优59.17%的股份,22年中报商誉为45亿,差不多44亿是澳优的,澳优股价二季报开始接近腰斩,现有市值大约48亿左右,如果未来澳优的可辨认净资产价值低于21年中报的时候,就要计提商誉(计提商誉并不是按照股价来的),澳优属于伊利集团内的子公司,股价下跌并不会使得伊利出现投资亏损,成本法核算下只有分红计入投资收益,澳优股价波动带来的亏损计入伊利的其他综合收益中。

2 辉山乳业

2013年伊利投资辉山5000万美元,同年辉山在港上市,辉山首日上升就到了400多亿港元,辉山上市后坚持全产业链扩张,于是大幅借债,2013-2016年,辉山乳业的总负债分别达46.28亿元、78.25亿元、106.49亿元、170.87亿元。16年12月,浑水接连发布两篇报告,质疑辉山乳业存在财务报表虚假、夸大资产价值等问题,17年3月,辉山乳业因故无法向债券行还本付息的消息传入市场,接着股价暴跌90%,股价“雪崩”后,辉山乳业几近断裂的资金链等问题一并曝光;辉山乳业有70多家债权人,涉及金融债权在120亿-130亿元,17年12月,辉山启动破产重整;19年伊利子公司优然牧业以22.78亿元购买杨文俊等持有的赛科星5.36亿股股份(布局奶牛养殖),当时伊利其实还想用15亿通过重组接盘辉山,但因为债务太大,重组没谈妥等原因,伊利退出了重组。

当年辉山有50万亩苜蓿草及辅助饲料种植基地、年产50万吨奶牛专用精饲料加工厂、超过20万头纯种进口奶牛、82座规模化自营牧场以及6座现代化乳品加工生产基地,是东北一块很肥的奶源。

《4》从人均收入角度看,未来随着国民人均GDP从1.2万美元到2万美元,乳制品的消费也会逐渐增加,这不光是因为收入增加使得平民消费力增加,还有经济上行过程中国民健康意识也会增加,喝奶强身的观念会更加普及。

城乡居民人均收入是影响乳制品消费的最主要的因素:

一般来讲,奶类消费与城乡居民人均收人呈正相关,即随着收人的增长,人均奶类消费量逐步增长。研究显示,1992 -2008 年,城镇居民和农村居民家庭人均可文配收人水平与奶类消费量之间在显著的正相关系。城镇居民人均收入与奶类消费的相关系数为0.85,农村居民为0.87,还有研究表明,1992- 2006,域镇居民的奶类消费的需求收入弹性系数为0.6192,农村居民为0.7290,也就是说,收入每增加1%,城镇居民和农村居民奶类消费量就会分别增长0.62%和0.729%。 未来我们人均GDP一定是奔着2万美元去的,当下我们人均GDP1.274美元,如果到2万美元,那么收入增长57%,城镇居民人均奶类消费量增长35.34%,农村居民人均奶类消费量增长41.55%,届时农村消费量会进一步向城镇标准靠齐

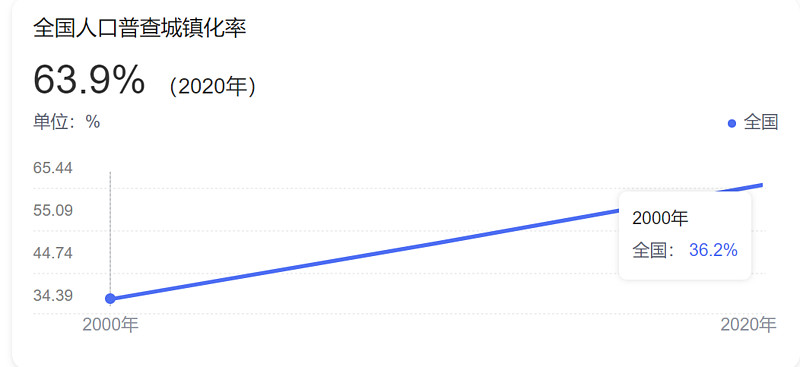

其次城镇化率也是影响奶类消费的一一个重要因素

城镇化对城乡居民奶类消费的影响体现在3个方面: 首先是城镇化会使城镇人口总量增长,从而增加奶类消费人群;二是城镇化会使新转入城镇的农村居民的伙食习惯和膳食结构发生转变,从而增加奶类的消费;最后是城镇基础设施比较完善,有利于奶类销售网络的建设,更好培育新的奶类消费者。

中国城镇化率从2000年的36.2%一路飙涨至2020年63.9%,未来城镇化率的提升空间已经不太大了,所以城镇化率算是第二主要因素。

饮食习惯和传统现在对奶制品消费的影响不算太大:

以谷类为基础的饮食习惯在一定程度上制约了中国城乡居民奶类消费的提升,虽然中国居民饮奶历史悠久,但是饮奶人群具有特殊性,如游牧的少数民族、婴儿、病人等。新中国建立之初,牛奶又作为特供专供食品,20世纪60-80年代,随着原料奶供给的增加,饮奶人数和人均饮奶量有所提高,但是城乡差别显著,饮奶人群也主要是婴幼儿、老人和病人,并且需要凭票供应。因此,对于一直以来将谷类作为膳食基础的中国广大城乡居民来说,并未真正形成饮奶习惯,1949 - 1984 年中国城乡居民粮食直接消费量总体呈现上升趋势,并于1984年达到最高值251.3千克就是很好的证明。1985年之后, 中国城乡居民的生活开始从温饱向小康过渡,膳食结构也发生了改变,对居民生活改善起关键作用的肉类、蛋类、奶类、水产品等动物性食物的需求增长,而消费也增长很快,特别是奶类,成为动物性食物中增长最快的。但是由于奶类消费量基数小,奶类消费量与肉类消费量之比仍然偏低。一些消费者会在饮奶后出现乳糖不耐现象,但乳糖不耐症可以通过多种途径加以解决,如从小坚持饮奶,少量多次饮奶,饮用酸奶等。

伊利适合2000亿以下慢慢投入,长期持有作为增值资产看待,不适合浮躁的人持有;它也不算什么赔率很大的股票,只能说赔率一般,但是确定性比较强。

#今日话题# @雪球创作者中心 @今日话题 $伊利股份(SH600887)$ $光明乳业(SH600597)$ $蒙牛乳业(02319)$