华统股份是做屠宰业务起家的,21年屠宰市场份额占浙江省30%+,17年上市圈了一笔钱后开始进军养殖业务,属于从下游往上游扩张,形成屠宰—养殖—饲料生猪全产业链(差个疫苗兽药,不过差不多也算全产业链了)。华统的生猪是完全自繁自养,然后自己屠宰,它的养鸡是公司+农户模式;饲料主要是生产饲料原材料比如玉米豆粕;

华统的养猪业务快速扩张是在21年,从2000万扩张至1个亿,生猪出栏量增长远超5倍(20年猪价远高于21年),不过其主要业务还是屠宰,未来增长点在于养猪。21年生猪出栏13.7万头,屠宰302万头,头均利润差不多64元/头,22年一季度屠宰利润大约25元/头

一些摘抄自机构调研报告和董秘回复的零碎认知:

1 省内建成自繁自养产能 310 万头;在建项目省内省外各一个,省内项目有 8000 头母猪,省外绩溪项目一期产能预计 20 万头左右育肥。

2 去年出栏约120-130 万头,2023 年计划 250-300 万头;12月底能繁母猪13万头左右,已投产18个猪场;

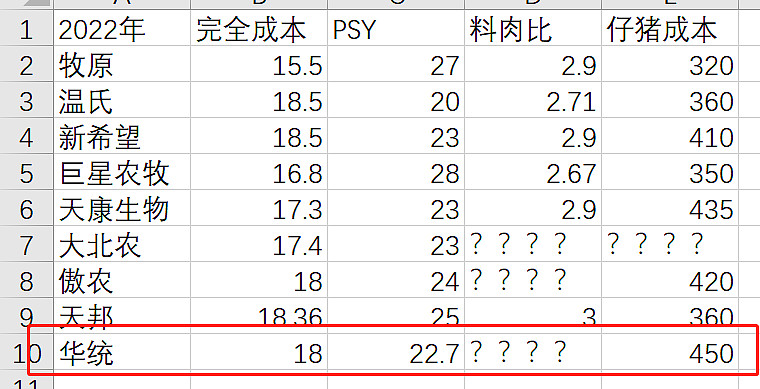

3 三季度商品猪完全成本在 18 元/公斤左右(根据4月份的机构调研报告,公司的完全成本是考虑了三费的)

4 一季度生猪屠宰头均利润 25 元左右,较去年下滑,是因为华统为了抢占市场牺牲了利润,以及新冠下冷鲜肉无法运出省外

5 PSY 约 22.7,全程存活率约 89%。

6正常情况,屠宰利润会有季节 性波动,一般一、四季度高一些,二、三季度低一些。去年计划屠宰生猪 500 万头,明年计划屠宰生猪 800 万头;屠宰量增量主要来源三个方面:渠道方面,大力拓 展商超、企事业单位、团膳、零售终端等渠道;区域方面,向有热鲜肉 消费习惯的南方省份继续拓展;产品方面,今年将加大冷鲜肉和精细分 割肉的销量。

7 2021年非公开发行募资9.2亿,2亿用于新建年产4万吨肉制品加工项目,7.2亿用于补充流动资金。

当下华统就算满产也只有300万头的出栏量,生猪养殖这一块业务满打满算就150亿,加上屠宰,就算它能恢复到21年每头64元/头,算800万头/年,屠宰业务贡献5.12亿的利润,给他屠宰业务15倍PE,满打满算屠宰业务76.8亿元的市值,当然,如果食品业务再做大一些,其极限估值还会往上走,华统未来的估值水平乐观情况下大约为226.8~250亿左右。

问题是实现这个估值的可能性有多大?

华统的完全成本的统计口径应该和牧原他们差不了多少,因为是考虑了三费的,不知道产能利用率有没有考虑进去;但是它的两大生产指标都比天邦差,它的料肉比我找不到相关资料,它完全成本居然可以比天邦低?没搞懂

华统资产负债率从70%降到61.43%,靠的是5.4亿的可转债资金和9.2亿的非公开发行募集的资金,它本身只盈利了2000万~3000万,降低不了多少资产负债率,可能年报的资产负债率在61%。这个资产负债率属于中等的水平,比起双邦傲农等要好的多。当下华统货币资金13亿,短期有息负债20亿,长期借款20亿,所有者权益35亿,21年亏损2.13亿,破产风险比其他猪企小很多,但是负债缺口还是有点大,未来两三年内资产负债率可能还会增加(公司扩张必借债,但已经增发和发行了一次可转债,所以未来负债率增加权益不增加的概率比较大)

总的来说,华统暂时没有负债危机,但是未来扩张需要的资金是个问题,资产负债率上升是大概率的事情。

《巨星农牧——小规模高成长》《天康生物——小而全的新疆猪企》

《关于温氏的零碎认知》《关于新希望的零碎认知》

《正邦为何会被淘汰?》

#今日话题# @今日话题 @雪球创作者中心 $牧原股份(SZ002714)$ $傲农生物(SH603363)$ $华统股份(SZ002840)$