皓元医药主要业务分为两大类——分子砌块和工具化合物+原料药和中间体。其中分子砌块占前端收入比29%,工具化合物占前端收入比70%(前端收入指分子砌块和工具化合物收入总和)。原料药和中间体可以分为仿制药CDMO与创新药CDMO,当下仿制药占后端业务收入比40%,创新药占60%

分子砌块是指用于设计和构建药物活性物质的小分子化合物,工具化合物是指具 有生物活性和生理作用及潜在成药性的小分子化合物(工具化合物在疾病模型中能够作为化学探针激活或抑制特定靶标,改变其生物学功能,也可以作为苗头化合物被化学修饰和改造成为先导化合物,以及临床前候选化合物)。分子砌块是化学创新药研发的核心原料,全球医药研发支出中有 30.00%用于药物分子砌块的购买和外包,全球药物分子砌块的市 场规模 2020 年为 185 亿美元,2024 年将达 218 亿美元。工具化合物属于生命科学试剂——2021 年全球生命科学试剂市场规模为 430 亿美 元,而这一数字预计在 2030 年达到 780 亿美元,但高端科研试剂产品基本被国际巨头垄断(默克子公司Sigma-Aldrich 公司的产品基本覆盖了化学试剂的各个领域,拥有包括分子砌块和小分子化合物在内的生命科学类产品 超 30 万种,2019 年生命科学业务总收入近 70 亿欧元。)

分子砌块与工具化合物在国外竞争的对手:Sigma-Aldrich(老大)、Bio-Techne Corp、Cayman Chemical、Santa Cruz Biotechnology;国内的竞争对手: 药石科技(国内分子砌块绝对的龙头,分子砌块种类超13万种,皓元仅4.2万种)、阿拉丁(2.2万种分子砌块和0.48万种工具化合物)、泰坦科技(3万种分子砌块和工具化合物)。

中间体原料药主要竞争对手:博瑞医药(艾日布林、曲贝 替定等管线与公司重合)、凯莱英(最大的分子原料药、中间体制造商)、九洲药业(特色原料药)、合全药业(药明康德旗下子公司)

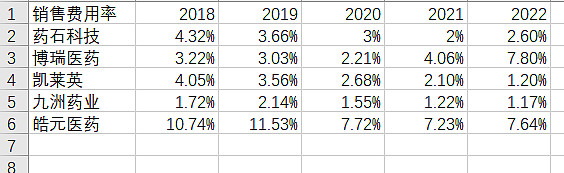

从销售费用率来看,皓元医药的销售费用率有点过高,可能与订单大小有关,凯莱英等企业的订单都是大订单,销售费用率低很正常,而皓元医药的生物科学试剂每次的订单金额很小,频次很高,所以销售费用很高。不过近几年皓元医药销售费用率在逐渐降低,说明销售端效率在改善。

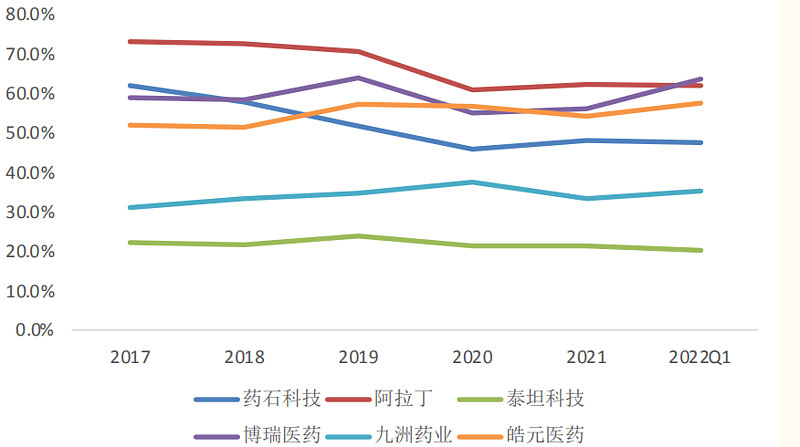

从毛利率来看,皓元医药的毛利处于化学试剂行业中的上层,仅次于阿拉丁和博瑞,这俩规模比较小毛利奇高,略高于药石科技,碾压泰坦和九洲。

皓元医药保持高毛利的关键在于工具化合物(生物科学试剂)的销量,未来工具化合物销量增速越高,皓元的盈利能力就越强

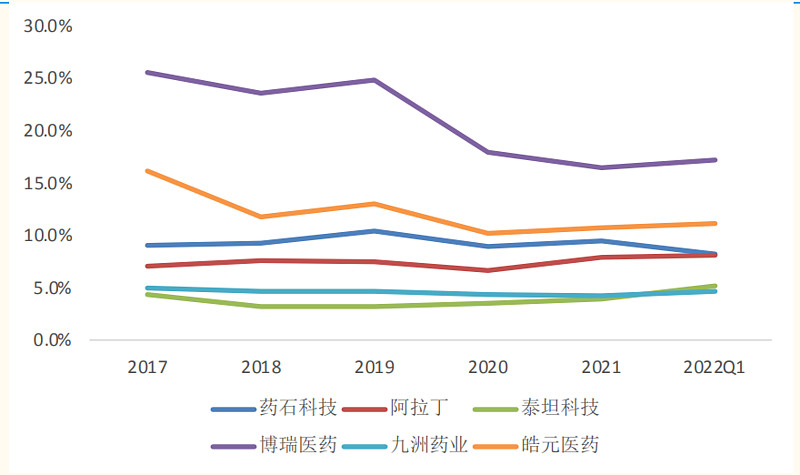

研发费用占收入比皓元略高于博瑞与阿拉丁,碾压九洲与泰坦(九州主要是特色原料药为主营,研发费用率低很正常)

皓元医药六大核心技术平台:

(1)高活性原料药(HPAPI)开发平台(2)多手性复杂药物技术平(3)维生素 D 衍生物药物原料药研发平台(4)特色靶向药物开发平台(含ADC 药物分子 及 PROTAC 分子设计)(5)药物固态化学研究技术平台(6)分子砌块和工具化合物库开发孵化平台

境内境外收入比为2:1,国外业务主要集中在日本,韩国,美国,其中日本的订单最多,是美国韩国的6倍左右。荣昌生物维迪西妥单抗的毒素和 Linker就是皓元医药提供的。

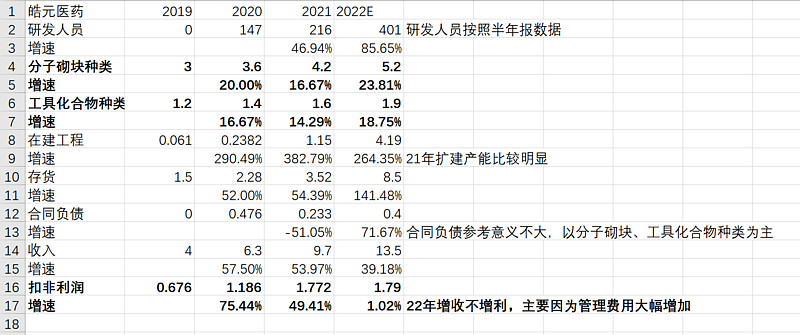

总体来说,皓元医药最有看点的业务是工具化合物和分子砌块,这两个模块的种类每年保持15%以上增速,22年增速加快,是比较好的。收入增速依然保持在40%的高增长,但是利润停滞增长,一个比较重要的原因是管理费用大幅度增长,相比去年增长了50%,研发人员增长会增加管理费用,这一块还是合理的。销售费用大幅增加是人员工资、销售团队增强了。

当下皓元医药的主要看点在其收入增长,特别是分子砌块和工具化合物增长速度,这俩增速在22年保持在50%以上,还是比较优秀的。100倍pe以下不算高估(它和康龙化成的估值有点相似,这俩都不能只看利润增速,CDMO收入增速对估值的影响更大)

如果今年一季度或者半年报分子砌块和工具化合物收入增速在30%以下,则会低于预期,估值会砍到70倍,甚至50-60。相反如果维持30%以上增速且三费增长低于收入增长,则足以支撑100倍左右的PE。(应收账款需要注意一下,今年应收大幅增加,业务规模快速增长牺牲的是现金流回款速度,如果应收占销售收入比一两年后仍然居高不下建议跑路,因为这样的增长质量是有问题的)

#今日话题# $皓元医药(SH688131)$ $药明康德(SH603259)$ $泰格医药(SZ300347)$ @今日话题 @雪球创作者中心