康龙化成的主要业务分为实验室服务(CDMO为主,带有部分临床前CRO),CMC(小分子CDMO),临床研究服务和CGT领域的CDMO。在这些业务里面当下最核心的是实验室服务和CMC,仍然是以CDMO为主要盈利点,临床CRO和CGT领域依然是亏损的,处于业务扩张期,特别是CGT领域CDMO,规模不到2亿,扩张潜力很大。

1 实验室服务主要包括实验室化学和生物科学服务,实验室化学主要是CDMO,生物科学主要是临床前CRO:

实验室化学服务包括药物化学、合成化学、分析及纯化化学和计算机辅助药物设计 (CADD)等业务,为客户提供化合物库的设计与合成、苗头化合物发现、先导化合物合成及优化、手性及非手性分离及纯 化等不同的实验室化学服务;生物科学服务包括体内外药物代谢及药代动力学、体外生物学和体内药理学、药物安全性评价及美国实验室服务,比如靶点确认、构效关系研究、候选化合物确认、成药性研究等药物研发服务,美国实验 室服务为客户提供小分子药开发过程中所需的DMPK/ADME和生物分析方面的服务

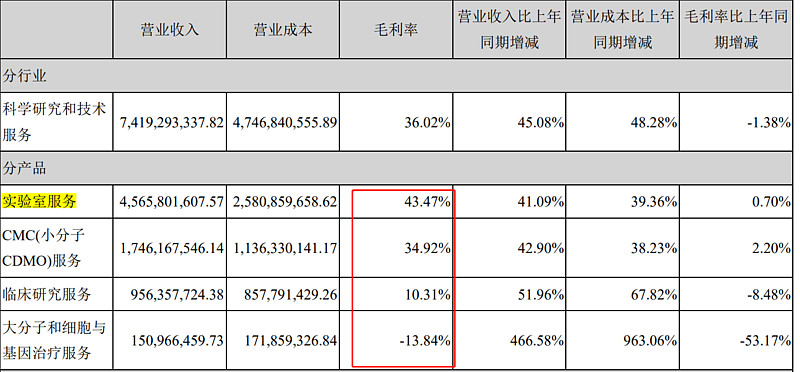

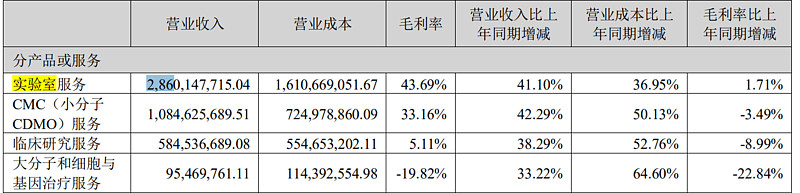

实验服务毛利43.47%,21年应收45.6亿,增长高达41%,22年半年报28.6亿,毛利不变,增长高达41.1%,依然维持收入有效高增长。客户分布中,北美占74.63%,欧洲占11.11%,国内11%,其他地区3.62%。生物科学服 务占比达到46.62%。

实验室服务业务员工数量为 7,136人,化学研究员近4,900人,人员相比20年增长28.57%。NHP(非人灵长动物)存栏数近10,000只,是通过收购肇庆创药和中科灵瑞(湛江)生物技术有限公司实现的。

2 CMC(小分子CDMO)服务:

小分子原料药工艺开发及生产、材料科学/预制剂、制剂开 发及生产和分析开发服务以支持临床前和各阶段临床研究以及商业化生产需求,主要为在药物开发阶段向制药企业提供化学、制剂工艺开发及生产等服务。

CMC(小分子CDMO)21年营业收入17.4亿元,相比20年同期增长42.90%,实现毛利率34.92%;22年上半年10.80亿,同比增长42%,毛利33.16%,略有下降。北美客户的收入占CMC(小分子CDMO)收入54.61%,欧洲客户含英国)占28.58%,国内客户收入占14.12%,来自其他地区客户的收入占2.69%。

CMC(小分 子CDMO)收入中约80%来源于实验室服务的客户,康龙化成产业协同效应明显,客户引流很成功(相比CGT领域的和元生物来说,这个引流量是非常优秀的,和元生物的CRO和CDMO直接是相互独立的无法引流,根本原因在于客户差异太大。)

21年CMC临床前项目754个,临床I-II期224个,临床III期30个,工艺验证和商业化阶段 5个。收入约80%来源于临床前至临床II期阶段。

3 临床研究服务

国外临床研究服务包括放射性标记科学及早期临床试验服务(研究各类化合物在人体内的吸收、扩散、代谢与排泄);国内临床研究服务包括临床试验服务和临床研究现场管理服务,全面覆盖临床研究不同阶段的各项服务需求

临床研究的毛利非常低,公司给的解释是——为满足业务发展需要,在人员方面超前投入所致(招人提前招了,相当于白养很多人一段时间,就像现在的华为财经一样)。临床研究服务的客户主要是国内,国内客户的收入占52.41%,北美客户的收入占28.90%,欧洲客户(含英国)收入占15.52%,,其他地区客户收入占3.17%。

22年临床研究毛利雪上加霜,从10%跌倒了5%,关键是22年临床研究的人员是3329人,21年临床研究人员是3357人,不但人员没有增加,毛利还跌到只剩5%,这个问题还是比较严重的,后面必须持续跟踪它临床研究的毛利,这一块毛利不能达到30%以上的正常水平的话就算是扩张失败了。其全产业链的估值溢价也会被抹掉

4 大分子和细胞与基因治疗服务(CGT)

CGT治疗服务包括大分子药物发现及开发与生产服务(CDMO)和细胞与基因治疗实验室及基因治疗药物开发与生产服务(CDMO)等服务平台。(国内CGT CRO业务的主要对象是各大生物科研研究所,没有什么收入和利润,但是CGT CDMO是面对的各大创新药企业,这一块利润和收入都要高很多,康龙化成在CGT上只攻CDMO是非常明智的选择。)

CGT CDMO主要包括含治疗基因的质粒合成、细胞系开发、细胞库建立、生产工艺开发及优化、 制剂工艺优化、产品放大量生产、分析方法开发及其验证、产品相关杂质鉴定和分析、稳定性评估、产品分析鉴定及其GMP 批次放行

CGT领域的主要客户是北美客户,北美客户占93.37%,欧洲客户 (含英国)占4.61%,国内客户占1.67%,来自其他地区客户的收入占0.35%。当下CGT领域亏损严重主要是因为刚收购没多久,整合还不到位,运营成本比较高。CGT领域的门槛是极高的,特别是CDMO,比如病毒的制造、抗体的合成,康龙化成在去年二季度收购位于英国利物浦的 Pharmaron Biologics UK拓展CGT CMDO,并使宁波第二园区一期项目作为公司大分子药物开发和生产服务基地(近70,000平方米),提供细胞株与细胞培养工艺、上下游生产工艺、制剂处方和灌装生产工艺以及 分析方法的开发服务,同时提供200L到2000L规模的中试至商业化阶段的原液及制剂生产服务。

22年半年报CGT领域增长速度只有33%,这个收入速度还是比较快的,和元生物同期增长32%左右,但是和元生物的利润增速高达50%。当下临床CRO和CGT领域对康龙化成来说更多的作用是提高估值预期,让市场相信康龙化成成功打造CXO全产业链后能实现更大的产业协同效应,短期这俩业务提供利润可能性不大。

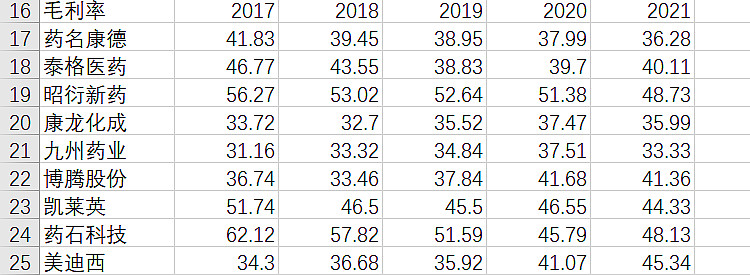

康龙化成的毛利与药明康德相差不大,比凯莱英低很多,主要是因为生意模式不同。康龙化成未来毛利率还有上升的可能,因为它的CGT与临床CRO业务的毛利还处于一个很低的水平,并且这两快业务的收入占比还比较低,如果未来能够实现有效扩张,这俩业务的毛利上升将带动康龙整体毛利上升。

康龙的销售费用率不高,管理费用率略低于药明康德,研发占收入比2.4%左右,应收账款占收入比16.6%,三季度应收账款周转率5.53;药明康德应收占收入比21.45%,研发占收入比7.1%,三季度应收账款周转率5.24。康龙的研发费用比较低,但利润质量要比药明康德高一些。

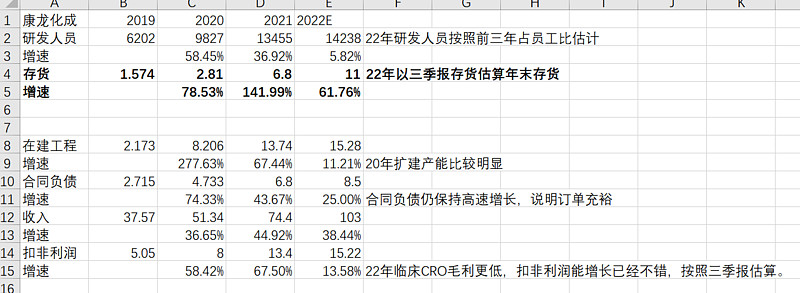

当下康龙应收、在建工程、存货增长均非常景气,特别是存货增速高达60%,最大的估值优势在于CXO全产业链一体化布局,有更大的产业协同效应的预期,个人主观认为,考虑到估值溢价和未来毛利改善的可能性,80~90倍PE算合理估值。

#今日话题# @今日话题 @雪球创作者中心 $康龙化成(SZ300759)$ $药明康德(SH603259)$ $泰格医药(SZ300347)$