按照牧原最终目标成本11.8元/Kg,按照15元/kg的猪价中枢,每千克猪肉赚3.2元,假设牧原未来产能达到1亿头,市占率14.2%-16%(随猪供给总量波动),市占率是合理的,美国最大猪场市占率14.2%-18%。1亿头猪牧原平均利润为352亿,给与15倍成熟pe,估值5280亿,加上育种端和屠宰端的增量市值1237+1055,加起来7572亿,差不多接近万亿了。算算数很简单,关键是达到这个估值的可能性有多少?

本文从多个角度定性分析达到此估值的可能性:

1 产业链延伸角度

2 饲料角度

3 环境污染角度

4 育种角度

5疾病防控角度

6 猪舍改良角度

7 产业变革角度

本文参考书籍主要有:

《规模化猪场盈利模式》、《现代养猪生产技术》《现代高效规模养猪实战技术问答》《公司+农户组织模式的合作机制》《全国生猪遗传改良工作手册》。其中前三本非常推荐,里面有很多关于养猪的干货,基本上看完就能知道养猪的整个过程及细节了。

我个人是重仓持有牧原,但是暂时并没有被深套,所以并不是自我感动随便写个估值为了不割肉。我看上牧原还有一个非常重要的原因——专注,秦英林三十几年只做养猪,不断做减法,当下就是他这几十年专注变现的最好时候。专注这一点在上市公司特别是牧原这种规模的公司来说是很稀缺的,很多公司做到几十亿的时候就开始搞其他杂七杂八的业务了,特别是在以前房地产市场如此景气的年代。

1 产业链延伸角度

美国养猪产业500亿美元,370亿美元是下游,所以美国的养猪产业并购整合是从下游开始,往上游并购的,比如下游肉制品加工供应商收购中上游养殖场和饲料厂。中国生猪市场1.4万亿,1.2万亿是养殖和饲料,只有2000亿肉制品市场(培根、火腿等),所以我们应该是上游养殖或者饲料厂收购下游肉制品市场,进行产业链整合(大吃小)

产业整合已经开始,当下国内很多企业已经完成行业内的增长,进而开始转向并购整合产业链的增长,典型的比如乳企收购上游牧场,白羽鸡圣农成立子公司专门做育种和预制菜,未来牧原也会从养殖为核心,加大屠宰,进军食品加工,推广自己的种猪和饲料,进而分摊养殖端猪价波动带来的风险,使得利润更加平稳。

先说种猪,根据艾格农业和海关总署的数据,2021年中国种猪行业市场规模约为1120亿元。其中,父母代种猪需求量最高,市场规模约为750亿元;曾祖代种猪和祖代种猪的市场规模约为370亿元。假设未来牧原的市占率可以达到20%,那么剩余种猪市场应该是896亿的规模,在这个规模上牧原能够达到30%的市占率的话,就能有268亿的收入;未来断奶仔猪的成本得越低,种猪的毛利就越高,按照近7年平均净利率26%来算,种猪可以提供70.3亿的利润,按照15倍pe估值,值1055亿的市值

屠宰当下是2200W头的产能,屠宰业务上半年351万头,所有屠宰生猪均来源于自有养殖场(避免病猪混入其中,影响企业声誉),屠宰业务上半年351万头,有50亿的营收,屠宰端连接的是农批经销商、连锁商超、连锁餐饮、食品加工企业、新零售企业,也就是自己屠宰可以帮企业提供更多销售渠道,商超、连锁餐饮这些渠道的毛利要高于猪贩子,随着未来牧原屠宰业务逐渐增加至完全自养自宰,牧原的毛利应该还会比现在高一些,对应净利润也会高一些。对于一亿头产能的牧原,按照15元平均价格来算,110kg均重,牧原总营收1650亿,如果在销售费用、管理费用不大幅变动的情况下毛利能提高1%,牧原净利润能增加16.5亿,我们假设牧原未来能通过屠宰提高5%的毛利,差不多能增加企业66亿的净利率,按照15倍pe算,屠宰端业务值1237亿

饲料端我个人认为会为育种做铺垫,牧原的低蛋白日粮可以降低饲料成本,但是低蛋白日粮不是所有猪都能用的,有些猪用低蛋白日粮反而料肉比上去了,结果成本还不降反升。但如果配合牧原的种猪和仔猪,低蛋白日粮就能发挥最大效用,所以我猜想饲料的推广可以帮助牧原种猪的销售

(最后关于饲料的猜想是错误的,一凡大佬告诉我说牧原是通过精准添加氨基酸替代豆粕,所以所有猪都能用,那么饲料端推广和育种端其实并没有什么关系)

2 饲料角度

牧原的饲料中豆粕占比由原来的17%降低到了现在的7%,这不仅能大幅降低饲料成本,还能节省大豆的使用量,进而降低我们对大豆的需求。根据牧原的问答回复,如果低蛋白日粮推广到全国可以每年节省2000W吨的大豆使用量,相当于我国大豆每年进口量的22.2%。因为我们人多地少,并且只有东北平原等少数地区能够机械规模化种植,很多地方不适合,这就导致我们的种物比如大豆的种植成本高,企业买入大豆作为饲料的成本也高。(牧原等企业用的大豆是豆粕,虽然饲料中会有全脂大豆,但绝大多数都是豆粕,豆粕是像食用油加工企业比如金龙鱼,压制大豆的油之后剩下的产物)

要明白为什么牧原能够降低豆粕的含量,以及这部分用什么东西去替代,还有为什么牧原能够用小麦替代玉米作为能量饲料,这需要我们了解猪饲料的构成。

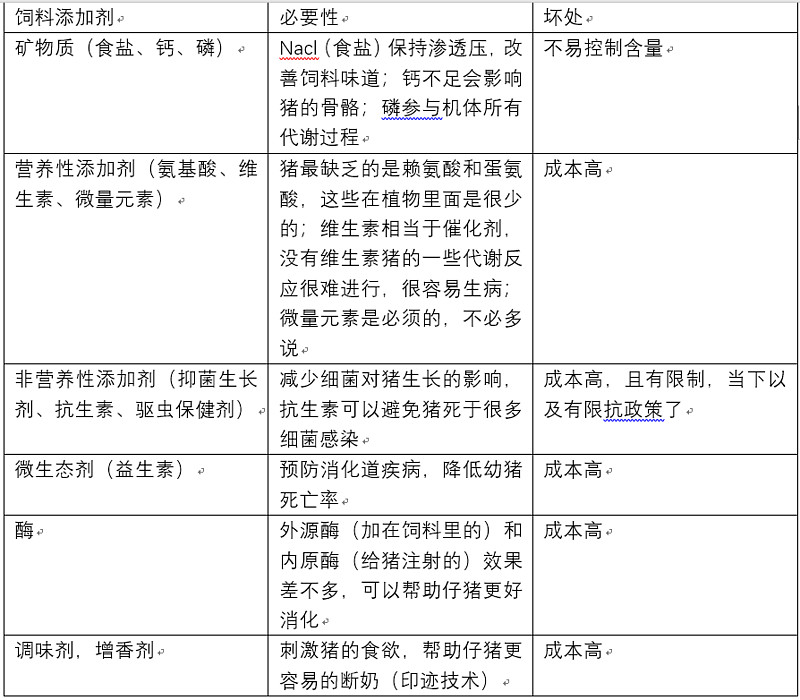

把猪饲料成分拆开,总的来说分为能量饲料、蛋白饲料、饲料添加剂

能量饲料指的是在绝干物质中,粗纤维含量低于18%,粗蛋白质含量低于20%,天然含水量小于45%的谷实类这类何料富含淀粉、糖类禾和纤维素,是猪饲料的主要组成部分,通常占日粮的60%左右。

能量饲料主要分为谷物类和糠麸类(kang fu)

谷物类——玉米在谷实类饲料中含可利用能量最高,正水的颜色有黄色、白色之分,黄玉米合有少量胡萝卜素,有助于蛋黄和皮肤的着色。高梁与玉米相比,代谢能含量低一些,脂肪含量比玉米低,不含胡萝卜素;小麦脂肪含量低,但是蛋白质含量比玉米高,用小麦喂肉猪以粗碎为直,太细影响适口性,一定情况下可以替代玉米

糠麸类——小麦麸粗纤维含量高,能量值低,质地疏松,但仔猪喂多了易引起腹泻。小麦麸易氧化变质,不宜储存。米糠分为全脂米糠、脱脂米糠和粗糠,其纤维含量高,赖氨酸含量低,精氨酸含量高。米糠含胰蛋白酶抑制因子,须经加热除去。全脂米糠不饱和脂肪含量高,不耐储存,对猪适口性不好。脱脂米糠脂肪含量低,其他成分与全脂米糖基本相同,对猪的适口性好于全脂米糠。粗德几乎没有利用价值,多用做填充物。

小麦的蛋白质含量比玉米高,并且小麦的代谢能量与玉米相差不了多少,所以在小麦价格低于玉米时,牧原可以用更多的小麦去替代玉米,降低成本

蛋白饲料分为植物类蛋白饲料和动物类蛋白饲料,我把两大类饲料做成表格的形式,更容易对比区分:

猪舍对降低饲料成本很关键,自动化喂养可以根据猪的一定时间采食量投入一定的饲料,这样可以最大程度减少饲料的浪费;好的猪舍将猪得病的概率降到最低,这样不需要抗生素、抑菌剂等添加剂;合理的猪舍有合理的温度、光照,减少猪的内斗,应激,提高猪的食欲,减少出栏天数,这样可以减少增香剂的使用。

3 环境污染角度

养猪对环境的污染甚至是大于汽车对于环境的污染的,养猪会带来很多的猪的粪便,这些粪便如果不及时处理会造成很大的环境破坏,当下牧原对于环境保护的成本是11元/头,未来有希望降到6-8元/每头。并且这种环境保护需要建立一个处理粪便到利用粪便的循环装置,这种装置耗费的资金很大,一般农户支付不起,只能逐渐退出养猪市场。

一般情况下, 1头育肥猪从出生到出栏,排粪量850~1050千克,排尿量1200~1300千克; 1个万头猪场每年排放纯粪尿3万吨,再加上集约化生产的冲洗水,每年可排放粪尿及污水6万~7万吨。目前全国约有5000头以上的养猪场1500多家,根据这些规模化养殖场的年出栏量计算,其全年粪尿及污水总量超过1亿吨。猪饲料中含有大量的氨、磷、微生物和药物以及饲料添加剂的残留物,它们是污染土壤、水源的主要有害成分,1头有肥猪平均每天产生的废物为5, 46升,1年排泄的总氮量达9.534千克,磷达6.5千克:并且间克猪粪河中还含有83万个大肠杆菌、69 万个肠球菌以及一定量的寄生虫卵等。猪场所产生的有害气体主要有氨气、硫化氢、二氧化碳、甲烷硫酸类等,也是对猪场自身环境和周围空气造成污染的主要成分,可见猪场对环境的污染有多大,如果不加管制,迟早会影响可持续发展的大战略。

牧原通过采用干清粪工艺+密闭泵送+固液分离+好氧堆肥+厌氧发酵处理,实现对畜禽粪污的全链条管控, 以“养殖—沼肥—生态农业”为一体的生态模式,实现了种养结合的良性循环,减少了畜禽粪 污处理环节产生的温室气体排放。;牧原的低蛋白日粮技术,在不影响生猪生长性能和品质的条件下,添加适宜种类和数 量的工业发酵氨基酸,降低豆粕使用量,减少头均生猪的氮元素排放;牧原在北方地区创新性的应用热交换技术研发无供热猪舍,在外界近-40℃的极端环境且 不直接消耗任何化石燃料的情况下,将猪舍内部温度保持在22~25℃,不仅让猪群生长在健 康适宜的温度下,还减少了化石燃料燃烧产生的温室气体排放;牧原设计猪舍出风端灭菌除臭系统,通过集气室将 舍内出风统一收集,废气经过除臭墙循环水装置后,与添加至循环装置的氧化剂充分氧化处 理,减少了氨气、硫化氢、饲料粉尘等的排放。

牧原在猪舍和饲料方面还有改进的空间,可以让猪粪更好的得到利用,从而减少清理猪粪的费用,降低完全成本。

4 育种角度

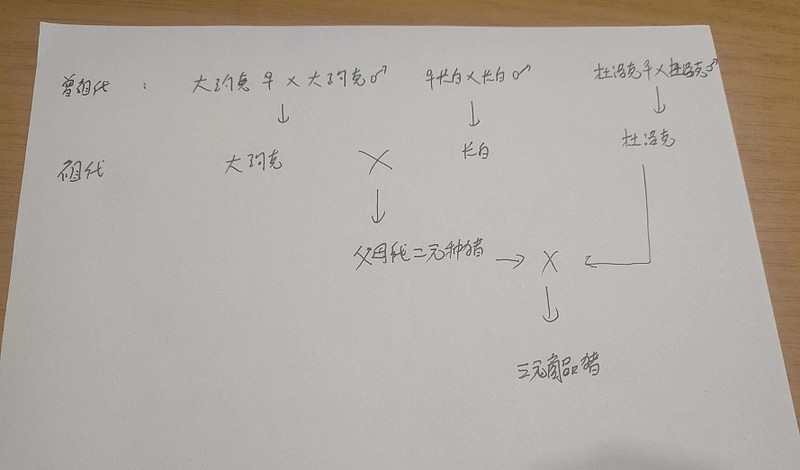

牧原育种与其他猪企育种都不一样,其他猪企育种都是三种猪杂交得到三元猪,你们去看猪价的时候会发现猪的种类只有内三元和外三元,而牧原是最特别的,因为他抛弃了这种传统的育种,打造出属于自己的二元育种体系。(二元杂交体系这个技术本身很简单,但是需要十几年甚至二十几年才能培育出优良遗传基因集合体)

传统三元育种一般过程如下:先是曾祖代的纯种大约克和长白各自种内交配得到祖代的大约克和长白,然后祖代大约克和长白杂交得到父母代的二元猪,二元猪再与杜洛克杂交,得到三元猪。牧原的特别之处在于它不用杜洛克杂交,而是用长白和大约克杂交,这样得到的商品猪就是大约克和长白两种猪的杂交品种,即2元猪。

二元育种体系有个绝对优势是,不需要再向国外引种杜洛克,减少了种猪进口依赖(引种巨贵,以前引进一头杜洛克的成本在5000元左右,而且越繁殖优良遗传越衰退,后面还得再引种,国外卖的一般都是祖代,不会给你纯种曾祖代)而且二元猪比三元猪配种更有优势,主要体现在更高的PSY、更高的育肥成活率,更长的胎龄。

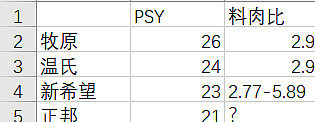

搜索关于细分成本信息时有个很有意思的现象,像PSY\死淘率、料肉比这些指标牧原很容易找到,问答里面和公告都有,正邦一直遮遮掩掩,搜了半天只搜到个它的某个系的种猪百公斤料肉比2.4,但是整体料肉比就是不告诉你,我看有人分析正邦去年料肉比是4.4,新希望这个料肉比也比较奇葩,2.77-5.89,温氏的PSY是18年的水平,最近温氏说他养猪PSY在20以上,至于是多少就不知道了。某个大佬说是20出头。

其实我国也有很多非常优秀的种猪,无论是瘦肉率、饲料转化率还是口感、猪肉纹理都比较优秀,但是之前并没有重视遗传改良,很多种猪的优良性状基因并没有集中起来。自《全国生猪遗传改良计划(2009—2020年)》实施以后,选定了89家国家生猪核心育种场和4家服务于核心场间遗传交流的种公猪站,覆盖全国24个省份,并且组建了15万头的核心群,累计收集品种登记数据近900万条、有效性能测定数据700万条,这才使得种猪优良基因汇聚到一起,大幅改善了种猪重要经济性遗传性状。

无论是长白、大白还是杜洛克,之所以引进这些种猪核心目的是为了增加胴体率,即瘦肉率。我们本地猪吃起来很香,但是瘦肉率不高,瘦肉率不高就意味着一头猪卖不了多少钱,相当于变相增加了企业养猪成本。

长白猪原产于丹爱,是世界上分布最广的著名瘦肉型品种,1964年引人我国。毛白色,头狭长,颜面直,耳大前倾,背腰长,腹线平直而不松弛,前躯窄、后躯宽,呈流线型,肋骨16~17对,大腿丰满,蹄质稍纤细。性成熟较晚,母猪初产10头左右,经产10~12头,乳头6~8对。在良好的饲养管理条件下,后备猪6月龄达90~100千克,屠宰率在72%左右,胴体瘦肉率为66%。

大白猪(大约克)原产于英国北 部的约克郡及其临近地区,属大型瘦肉型品种。毛白色,体格大,体型匀称,耳直立,背腰多微弓,四肢较高,后躯丰满。性成熟较晚,繁殖率强,初产10头, 经产12头,乳头7~8对。后备猪6月龄达100千克,屠宰率达74%左右,胴体瘦肉率为63.5%。

杜洛克猪原产于美国东北部的新泽西州。 体质健壮,抗逆性强,饲养条件要求比其他瘦肉型品种低。毛棕红色,深浅不头小清秀, 嘴简短;耳中等大, 略向前倾,耳尖下垂:背腰平直或稍弓,体躯宽厚,全身肌肉丰满,后躯发达;四肢粗壮、、结实,蹄呈黑色,多直立。繁殖性能稍低,初产8~9头,经产10*左右。乳头5~6对。前期生长慢,后期生长快,饲料利用军间肉质好,周体瘦肉率达68%.

我国本地猪比如太湖猪,虽然肉质鲜美,但是胴体率只有38.8%-45%,不适合规模化育种,当然我们其他地方也研发出了自己的胴体率较高的种猪,比如荣昌猪,据说当下胴体率已经达到63%,与大约克相差无几。当下改善大白、长白、杜洛克的遗传性状是主流,让他们更适应我们这边的饲料、气候等环境才能降低料肉比,增加瘦肉率。

5疾病防控角度

猪有很多的疾病,对于这些疾病的防控更关键的在于猪舍的设计,比如能不能及时清理猪粪、能不能更好保存猪饲料、清理剩余的猪饲料,有没有良好的通风等等,而不是单纯靠喂抗生素,打疫苗。牧原21年买疫苗和药的费用为32亿,按照这个趋势发展,到一亿头出栏时的疫苗和药估计要80亿左右,差不多每头80元,未来降低的空间还很大。(牧原的目标是降到28,但是达到我说的估值只需要降到56,即再下降24-29元即可)

猪的主要疾病有:

1 蓝耳病,2006年流行的高致病毒株是现在的主流毒株,一年四季都会发生,症状主要为高热(持续40度以上),腹泻、呼吸困难,很多猪场乱用疫苗反而导致蓝耳病发生(疫苗毒)

预防蓝耳病主要做到——人员控制、环境控制、运输工具消毒清洗、闭群饲养、及时检测、强化猪场消毒卫生

2 伪狂犬病——流行于冬季,主要迫害幼崽猪,是由孢疹病毒引起的。前期表现精神萎靡,食欲不振,后期后腿无力,趴在地上做游泳动作。这个是病毒病,没法治疗,只能通过疫苗接种预防

3口蹄疫——口蹄病毒引起的急性传染病,人畜共患,传播快。多采用O型口蹄疫苗接种,保护期为6个月,并且要保持猪场干净卫生,做好消毒工作。

4猪瘟病毒——高传染性,体温会上升至40.5~42度,不吃食不吃水,怕冷,后期会继发细菌感染,引发肺炎和坏死性肠炎。一般猪瘟疫苗要联合抗猪瘟血清联合使用,如果发现猪瘟要对猪舍用氢氧化钠、消毒威等及时消毒

5猪丹毒——猪丹毒杆菌引起,初发烧42~43度,可以用抗生素治疗,并必须对环境进行消毒

6猪流感——猪流感病毒引起的急性呼吸道传染病,传播快康复的也快,症状是不吃饭,打冷颤,咳嗽,这个病没有特效疗法,只能让猪舍保持清洁、定期驱虫,减少应激,让猪自己好。一般会用抗生素防止继发感染

7传染性胸膜炎——胸膜炎嗜血杆菌引起的肺炎和胸膜炎,急性可致死,表现为张口伸舌式呼吸困难。预防方式:加强综合防疫制度,提高饲养管理水平,特别是猪舍的通风,改善猪的生长环境,对病猪隔离、消毒

其实这些疾病最主要的还是要通过猪舍和管理来预防,还有其他的一些疾病根本没有什么疫苗,甚至有些病就是疫苗导致的,猪舍对疾病防控很关键,好的猪舍不仅能减少疫苗、药的费用,还能保证猪的正常生长,在不损失肉料比和出栏天数的情况下降低成本。

6 猪舍改良角度

猪舍设计主要是针对育肥来说,因为种猪的猪舍是特别的,你们可以看到种猪房每头母猪都是用栏杆分开的,这样做成本很高,如果用在育肥上不划算。

一般来说育肥分为小群饲养和群养,大多数企业都是采取小群饲养,10~20头猪一圈比较合适,这样可以充分利用圈养面积,通过猪群争食刺激食欲,但是需要把好斗的猪和体重差异比较大的猪分开,因为好斗的或者体重大的猪会去欺负弱小的猪,让弱小的猪受刺激,食欲减少,然后越来越轻,最后达不到出栏要求;群养是200~300头,都是智能养殖,随时记录育肥猪的重量和行为,然后分配适量的粮食

育肥舍有几个非常重要的条件:

1温度——猪是恒温动物,调节自身体温需要消耗很多能量,如果猪舍温度不合适的话猪就会动用自身调节温度,进而会提高料肉比,使得饲料利用率不高。育肥猪适合的温度是16~22度(60kg以前),14~20度(60~90kg),12~16度(100kg以上)

智能化猪场可以随时监控猪的舍温并随时动态调节温度,这样既可以节省成本又可以一直保持猪最适合的温度,降低料肉比。

2湿度——高温高湿度,猪会散热困难,低温高湿,猪会感到更冷,并且高湿度环境会使得病原微生物生长,湿度太低会引起皮肤病,降低猪的食欲,所以必须保持在一个合理的湿度范围,一般育肥猪合适湿度60%~70%

3光照——给育肥猪有规律的光照使其养成良好生物钟,形成规律饮食作息,长的更快

4有害气体——粪便、饲料等发酵腐败会产生大量有害气体,比如氨气和硫化氢,氨气过高猪的食欲会大幅下降,特别是冬天一些农户为了保暖不会给猪舍通风,导致猪舍里氨气浓度过高,反而抑制了生长。牧原从水充粪、水泡粪、垫料养猪发展到现在的机械刮粪,更充分利用固体粪便,降低处理成本,同时也给猪舍带来了更好的环境。

5饲养密度——饲养密度很关键,合理的饲养密度能避免猪的咬尾情况发生(咬尾会使得猪的免疫力下降,可能发展成病猪)。不同阶段生长的猪所需面积是不一样的,如果能够用智能化在各个阶段运输猪去不同的猪舍,会极大的提高养殖面积利用率

6分群——猪是有社会层级的,一般一头猪需要半个月到一个月建立起社会秩序,如果体重差异在5kg以上,重的猪会欺负轻的猪,使得轻的猪食欲降低,可能达不到出栏体重或者增加了出栏天数。如何更好的分群是企业要思考的一个问题。

另外,育肥猪舍对于预防猪的疾病非常关键,我看网上在牧原就职的人说他们一天要消毒六次,而且衣服是直接跌进消毒液里面泡的,好的猪舍不仅防护做好,并且猪内的通风设施、清粪设施等降低细菌、病毒污染的手段都很高效,这样猪就能更好的生长,不需要浪费能量去激发免疫系统。当下新冠病毒与其他病毒已经归为一起防护的了,没有什么区别。保护育肥猪越好的猪舍,能节省越多的饲料添加剂,比如抗生素、增加猪免疫的药物等。

7 产业变革角度

在看完《浪潮之巅》,研究完阿里的云计算之后我才真正理解到智能化养殖的意义。有些人觉得所谓智能化养殖不过是概念是噱头,但真正的智能化养殖其实是第四次工业革命带来的产业革新。第三次工业革命中,互联网+传统行业=新产业,互联网使得很多传统行业消失,同时使得很多新兴行业从传统行业中诞生,这就是马克思原理中的所谓的新事物从原来的事物的母体中酝酿,并通过否定自己而获得进步吧。第四次工业革命是智能化革命,谷歌给AI的发展起了定义——大数据化的人工智能。无论是阿尔法还是其他的人工智能,深度学习的前提都是基于现有数据,没有数据就没法学习,数据—反馈—调整—数据,再一次又一次得到数据之后调整,直到接近最优解。

智慧养猪在国内最早并不是牧原提出的,而是网易,没错,就是丁磊的那个网易。2010年左右网易采用智能化养猪降低人力成本、提高生产效率,整个猪场只需6人就能管理2万头猪,不过网易走的是高端路线,养的是黑猪,而且是互联网直接销售,他们最开始就没打算真正进入智能养猪业,感觉就是做着玩一样(网易最开始的猪场叫未央,而且卖的是高端猪,平均一斤200块)。

5G的诞生是一个划时代的时间线,5G之后真正使得物联网、人工智能成为可能,并且云计算也会受益于5G发展,5G的出现让智能化养猪更加精细化,如果我没记错的话18年是5G商用的时间,那个时候已经有部分人有5G的使用权了,正式商用是在19年(主要是当年炒作东方通信太火了,我在里面也小赚了一笔,所以记得比较清楚),18年阿里、华为、京东都尝试在智能化养猪分一杯羹,2019年,京东“AI养猪”的实验成果出炉,生猪出栏时间被缩短了5-8天,每头生猪的饲养成本被降低80元,按照这个数据进行推算,每年养猪行业的成本至少可以减少500亿元,同时养殖企业可以节约30%以上的人力成本。但是设备成本极其昂贵,并且如果复制到企业的话,你还要支付京东软件费用,算下来综合成本会高一大截。

同样是18年,牧原也开始筹备智能化养猪,在疯狂扩栏之后,牧原开始大幅招聘各种机械专业、计算机专业的人,同时新希望、天邦也开始尝试智能化养殖,当下新希望已经有慧养猪"智能养殖平台、“云端放养”平台,不过成本依然高企。智能化是养猪行业未来的必然趋势,是不可逆转的浪潮,你可以否定牧原未来成长成超级巨无霸的可能性,但是你不能否定养猪全盘智能化的趋势。我说一个比较有意思的点,你们如果细心去看温氏股份的发展战略,会发现他最终也是朝着智能化去的。公司加农户怎么智能化?错了,温氏的下一步是先做到“自繁自养”,再智能化,公司原话是:推行“公司+现代养殖小区+农户”模式,养殖小区按现代化、规模化、智能化和自动化养殖场标准建设,生产效率和效能进一步提高,合作农户数量有所减少。嘛意思?意思就是以后温氏也是自繁自养,农户只是来打工的,公司与农户是雇佣关系,而不是代养关系。

养猪智能化趋势已经不可逆转,所有公司都想在里面分一杯羹

我预计未来一定会出现两种模式——《1》猪场自己研发智能化平台,定制智能化设备;《2》猪场使用互联网公司的平台软件和设备

就像几十年来传统养猪产业能够容纳公司加农户和自繁自养两种养殖模式一样,未来智能化也能容纳外包和自己自足两种模式,当下有些中型养猪场和小型公司比如傲农等公司已经开始和互联网公司比如农芯数科合作了,他们使用的都是猪小智这个软件。

那么我们回到正题,为什么说牧原会颠覆整个养猪产业?在这个新赛道上不是有很多选手吗?

首先,就像公司加农户最终敌不过自繁自养一样,外包智能平台最终也不会敌过自主研发平台。你们如果真正了解过养猪的全部过程,就会知道猪舍的建设对于降低成本有多么重要,各个中小公司或者养猪户的猪舍建设差别都很大,无论是用的料槽面积、头均面积、通风设施、猪棚设计都不太一样,就算你外包公司收集的这些杂七杂八的数据真的能让猪场做到最优,但是这种最优只是一种纵向的最优,即对于客户公司的最优,而不是对于整个养猪行业来说是最优,养猪智能化的最终目的是什么?是降低成本。智能化不能把成本降低到足够低的位置,你照样亏损,照样会淘汰出局,甚至智能化带来的更高成本只会让你加速出局。只有自主研发才有可能做到行业最优。另外提一嘴,温氏是跟华为合作的。

其次,数据。智能化的底层资源是数据,没有数据你就没办法智能化,就像种猪遗传改良需要大量不同批次种猪来搞一样,智能化养殖同样需要大量育肥猪来提供数据(大部分是育肥,当然母猪养育、配种也会智能化)。当下谁有最多的猪就意味着谁有最多的资源,当下牧原出栏量6100W头,温氏1800W头,新希望1500W头,正邦900W头,四大猪企后面三个加起来都没有牧原的2/3的猪多,他们的智能化怎么搞的赢牧原?除非运气极其及其好,一下子就达到了所有变量联合最优解,这个概率恐怕跟中彩票差不多了。

最后是资金,资金也是数据的来源,是数据的前提。为什么这么说?因为能养多少猪最终取决于公司有多少现金,现金多就能养更多的猪,现金少只能缩栏,要知道温氏到现在还没有达到2018年时候的出栏量。我们来看看四大猪企当下多少现金流?

(这里的短期负债长期负债仅指欠银行或者发行债券的钱,这些钱是必须及时归还的,应付款是可以拖的)

温氏股份的短期负债看起来很少,是因为他是公司加农户模式,支付代养费计入的是其他应付账款,新希望的未动用授信额度看起来很高,但很多是新希望地产的授信额度,新希望地产总授信额度高达680亿,正邦就不用说了,今年亏200多亿,现在江西省政府忙着给他擦屁股。现在各大龙头猪企的债务缺口都高的吓人,动不动就是几百亿,加上去年下半年和今年上半年猪企一直亏损,放任不管迟早会违约。

当下对于猪肉企业关键是什么时候能补上这些债务缺口?如果不补上这些缺口,银行就不敢给这些企业更多的融资额度,当下对于猪企来说盈利带来的现金流并不能用于扩张,更多的还是用于填补亏损。谁能最先填补完亏损,填补完债务缺口,谁就能启动下一轮高杠杆融资扩张,从当下盈利能力来看,我觉得牧原是最有可能先还完负债启动下一轮高速融资扩张的,假设明年牧原成本能降到14.5,按照平均价格16元/公斤计算,6200W头出栏量,只需要不到5年就能补上债务缺口,如果出栏量到7500W头,只需要4年,要是成本再降低一些,只需要三年。其他企业呢?新希望现在盈利能力还是个迷,20年最高盈利才50亿,未来不知道要多久才能补上债务缺口,温氏今年黄羽鸡的业务还可以,加上债务本身不算太多,还上债应该时间比牧原要短一些,但是温氏现在更重要的是升级公司加农户,到自繁自养阶段,不然他开始不了智能化。至于正邦,就不用说了,其实正邦已经被淘汰了。

我也不知道牧原把成本做到11.3要多久时间(出栏一亿是很简单的事情,有钱就能做,但是成本下不去,扩张等于0),但是我愿意花时间去等待,这会是一个非常漫长的过程,短则2-3年,长则3-5年,甚至7、8年都有可能。不过我更倾向于相信3-5年,因为产业变革是不等人的。

#今日话题# @今日话题 @雪球创作者中心 $牧原股份(SZ002714)$ $新希望(SZ000876)$ $温氏股份(SZ300498)$