结论:2026年合理估值400亿元,达到这个估值的概率略低于圣农发展的胜率,但是赔率非常可观,距离当下价位仍然有76%的收益。预计2-3年内可以见到。(越低机会越大。因为确定性很强)

对于涪陵榨菜的研究主要参考的是《涪陵榨菜年鉴》,《涪陵榨菜文化研究》《榨菜产业经济学研究》,这三本其实我觉得重合度都比较高,如果觉得太多了的话,可以只读《涪陵榨菜文化研究》这一本,里面讲述了涪陵榨菜的历史渊源以及中间的发展过程。

涪陵榨菜的起源有很多的传说,有说是三国的诸葛亮发明的,也有说是贫苦女黄彩发明的,但是真正有考证的是1898年涪陵下邱家湾邱寿安家。邱寿安在湖北宜昌开了家“荣生昌”的酱园,里面专卖各种腌菜,他雇用了一个叫做邓炳成的长工,这个长工用做大头菜的做法做芥菜,做出了现在的榨菜。当时邱寿安请人品尝榨菜,客人都觉得这东西又鲜又脆又嫩,口感非常好。

1898年-1909年,榨菜的生意都由邱寿安的荣生昌垄断经营,当时邱寿安把榨菜运往湖北宜昌销售,每坛(25公斤)榨菜获利32元(大洋),当时的榨菜总成本每坛只有6元左右,其净利润高达84%,可以说是暴利行业,这种生意引的无数人眼红,但是榨菜的秘籍只有邱寿安家知道,邱寿安把邓丙成雇佣成终生长工,要求他不要泄密。

然而,邓丙成这个老六最后还是把秘方告诉了商人欧秉胜,这人跑去开了家榨菜仿制厂,成功拿到了市场份额。后来邱寿安邻居骆兴合也得到了邓丙成的真传跑去当骆培兴开的榨菜厂的掌脉师,这便是涪陵第三家榨菜厂,1912年同盟会会员张彤云在水井湾开公和兴榨菜厂,这是第四家。秘方外露后就一发不可收拾,到1919年已经有50多家榨菜厂了。

眼看榨菜销售市场逐渐扩大,邱寿安跑去上海开了家“道生恒”的店铺,这家店只负责运销榨菜,而前面说到的“荣生昌”负责采购青菜头加工榨菜。1915年榨菜畅销北京、天津、辽宁、福建、广东等大城市,之后甚至打开了海外市场,畅销美国、朝鲜、日本等地。上海的销量是最夸张的,上海每年销售的榨菜占四川榨菜产量的70%-80%,当然这里面包含出口到国外的份额,因为当时只能从上海转销国外。

看着榨菜利润率如此之高,各路商家纷纷想投资建厂,于是到处引进榨菜技术,由此榨菜加工技术从涪陵传到了巴县、丰都、长寿、江北、成都等地,到1938年,沪商陈春荣学到了涪陵榨菜加工技术,跑回浙江开榨菜加工厂,后来浙江逐渐发展成榨菜加工第二大省。

正是因为销量扩大和榨菜加工技术的流传,榨菜才逐渐普及,被人们所接受,如果只是邱寿安一家垄断榨菜加工的话,不可能把榨菜带到全国各地(要考虑到当时那个年代的交通、信息传播)

1937-1949年因为内外战争的影响,榨菜运输困难、物价疯狂上涨,榨菜销售非常困难,在1945年榨菜销量仅2万担(每担100斤),是常年的1/5的量。其间没有人去约束榨菜行业, 大家一拥而上,导致榨菜加工质量普遍下降,榨菜市场更加暗淡。

1950-1958年正值社会主义改造,原有榨菜企业没收归国有,建立国营榨菜企业,为榨菜业的菜农和农商提供贷款,1952年榨菜加工量6489吨比1950年增长6.2倍,榨菜业恢复到以前正常水平以上。同时国家整顿不良违法厂商,对偷工减料、套购原料、偷税漏税的厂商严厉惩罚,这让榨菜的整体质量得到提升。

1958-1982年,榨菜归为国家二类战略物资,完全按照国家计划经济实行,期间发生了很多事情使得榨菜市场再次萎缩,但是榨菜业在这期间也得到了进步:一是榨菜质量全面执行整形分级,对腌制后的菜坯按照1、2、3级包装,改变了以前只按大小不按形状分类,这是产品等级的重大改进,具有很强历史意义。(相当于就是把好的挑出来,分开卖了,这样不同层次消费者消费到的东西不一样,榨菜会更好卖)二是四川省第一个榨菜标准——《川Q27-80四川省出口榨菜标准执行》,这个标准使得很多质量、技术不达标的榨菜厂商不得出口,进一步提升了榨菜的整体质量,使得榨菜口碑变好。三是1970年法国巴黎举行世界酱香菜评比,涪陵榨菜与欧洲酸黄瓜、德国酸甜甘蓝并称世界三大名腌菜,涪陵榨菜口碑走出国门(注意这里用的是涪陵榨菜,而不是榨菜)

1983年以后各大榨菜加工厂必须面临计划经济向市场经济转型的压力,很多小加工厂面对这种冲击束手无策,最后只能关厂倒闭,这就是为什么1985年榨菜的加工总量还不到1983年的一半的原因,1986年大家缓过来之后榨菜加工量逐渐上升。从1986年2.9万吨一路飙升至1989年8.2万吨。但是加工量太多,榨菜质量也是良莠不齐,榨菜价格急剧下滑。为了改变这个困境,涪陵县级政府整顿榨菜市场,实行重组——以供销社所属涪陵榨菜公司为主体,成立涪陵榨菜集团(这就是涪陵榨菜的最初成立),整顿市场之后产量下降,价格提升,1992年榨菜业全面复苏。

2015年重庆市涪陵政府明确指出:榨菜业是我区传统特色优势产业,对涪陵具有重要的战略作用,大力发展榨菜产业,是关系我区广大菜农增收致富、企业发展壮大的民心工程,也是改造提高我区传统农业、发展特色效益农业的内在要求,更是统筹城乡、推动涪陵农业农村经济发展的战略举措。

一句话概括就是——榨菜产业不仅是消费,更是乡村振兴

在整个榨菜产业发展史上,榨菜加工工艺也在不断的改进:

1912年晾晒青菜头的方法由连头带叶晒改为去叶并将青菜头一分为二搭在河边菜架上晒;1928年改叠块穿菜为排块川菜,腌制容器由瓦缸改为水泥菜地,改手搓伴盐为脚踩,大幅度提高效率(现在是机器伴盐了,并且都有专门的菜池);1931年为满足出口外销需要,在加工过程中加了一道工序——修剪菜块,即把筋、飞皮去掉;1934年把过去用猪血、豆腐、石灰等混料封坛口改为用水泥封坛口,并在水泥上打一个小气孔,这项坛装工艺一直沿用至今;1975年采用踩池机、起池机、淘洗机替代人工踩池、淘洗;1980年改竹篾丝为聚丙烯穿青菜头,解决了晾晒线断的问题;1982年第一批榨菜塑料复合薄膜袋问世,小包装榨菜一时风靡全国(这和当年金龙鱼推出小包装油有点相似,二者都为消费者提供了方便);1986年涪陵榨菜公司研究出低盐榨菜,盐含量由12-15%降至8%,并且在不添加任何化学防腐剂的条件下,与原榨菜保质期一致;2001年涪陵榨菜集团采用巴氏杀菌法取代化学防腐剂,2005年各大榨菜厂均使用该方法;2002年国光绿色食品联合西南农大开发出一步法榨菜,直接利用机械将青菜头风干脱水,省去了盐腌制的过程;2004年国光绿色食品研制出榨菜酱油,既能省去处理盐腌废水的费用,又能卖出一笔可观的钱。

涪陵榨菜产自西南地区,但是销往全国各地,并且西南地区的销量反而是比较低的。在以前华东地区特别是上海对榨菜的需求非常高,当下销量最好的是华南地区,即广东、香港一带。各大地区毛利率均在53%左右,说明各大地区的价格基本是统一的

关于榨菜本身其实还有很多可以考究的,比如起源地,这个关系到榨菜的商标问题,只有在涪陵当地生产的且满足四川省出口标准的榨菜才能称为涪陵榨菜,不然不能使用涪陵榨菜这个商标。当初浙江余姚还想跟涪陵榨菜争发源地,就是因为商标的原因,有了商标才更好占领消费者心智,现在不论吃榨菜还是不吃榨菜的,一想到榨菜第一个想到的就是涪陵榨菜。(涪陵榨菜集团的品牌主要是乌江榨菜,涪陵当地还有很多其他品牌,比如鱼泉、辣妹子等)。还有就是涪陵榨菜的原料——青菜头种植,经过几次筛选和研究,青菜头不断进化成抗虫抗病毒病、多产的品种,甚至涪陵榨菜集团把青菜头通过火箭运上太空让他基因突变,筛选出有利于多产的基因。还有就是涪陵榨菜的脱水工艺,涪陵地区采取的是风脱水,浙江一带采取的是盐脱水,因为涪陵这边是9月下旬播种,2月收获菜头,2月日照少风多雨少,适合风干,浙江那边是10月播种,4月收获,4月雨多日照强,不宜风干,所以浙江采取的是盐脱水。不过近二十年因为盐脱水工艺比风脱水简单很多,涪陵地区很多工厂都采取盐脱水了,包括涪陵榨菜集团。

因为风脱水只能人工来搞,所以当下涪陵榨菜集团中只有少部分礼品和沉香产品采取风脱水工艺,其他产品全部是盐脱水(并不是盐脱水一定不好,只是口感来说比风脱水差一些,但是盐脱水它产量高阿,盐脱水成品率3:1,风脱水成品率4.5:1,而且当下只有盐脱水才能规模化生产)。宣传的所谓的三腌三榨不过是为了控制好盐量的工艺,并没有什么革命性改良

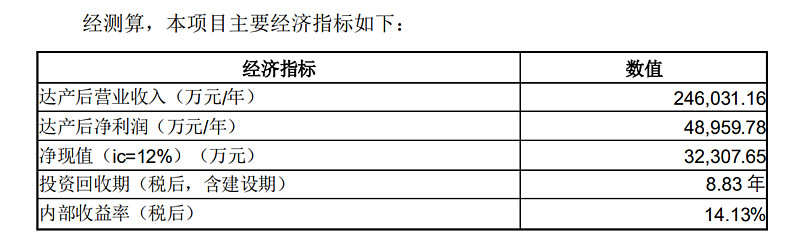

之所以将涪陵榨菜 作为重仓标的是因为看上了它的扩产,2020年涪陵榨菜发布定增募集32.8亿用于新增车间、窖池及设备,打造智能物流中心,扩产后公司预计达产营收24.6亿,新增利润4.89亿,预计2025年达成并投产。这个净利润是按照19.8%的净利率来计算的,20年公司净利率35%,21年净利率29%,按照19.8%的净利率计算,说明公司大概率是从B端餐饮行业入手,而不是拓展C端销量。

未来也只有B端餐饮榨菜需求才能承受涪陵榨菜扩张的产量,2026年包装榨菜需求差不多只有46万吨,考虑到近几年涪陵榨菜的市场份额在逐渐下滑(从17年40%的市占率下滑至21年33.3%),我们假设涪陵榨菜市占率不变(这算是偏乐观的估计),2026年涪陵榨菜包装榨菜最多15.3万吨的产能可以被消化,差不多就是现在的榨菜产能了。所以公司用19.8%的利润率来估算是比较合理的,甚至悲观一点用13%的利润率也是可以的(一般来说B端的利润只有C端的1/3,可以参考涪陵榨菜年谱,我记得里面有提到)

从另一个角度也可以说明B端餐饮化的榨菜需求(餐饮、预制菜、机关单位食堂)才是涪陵榨菜的扩张之路的核心,那就是涪陵榨菜的提价权已经接近天花板,消费者不再对提价迟钝。

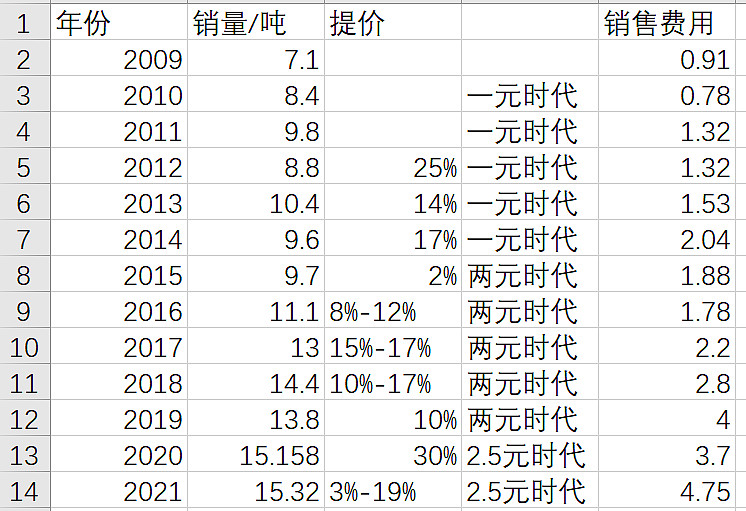

涪陵榨菜近十年累计提价十二次:

2008年0.5元/70g换成1元/100g,提价40%

2012年1元/100g换成1元/80g,变相提价约25%

2013年1元/80g换成1元/70g,变相提价约14%

2014年1元/70g换成1元/60g,变相提价17%

2015年1元/60g换成1.5元/88g,变相提价2%

2016年11个单品出厂价提升8%-12%

2017年榨菜单品出厂价提升15%-17%

2018年将88g和175g产品改为80g产品和150g产品,变相提价10%-17%

2019年榨菜单品出厂价提升10%

2020年80g榨菜改为70g榨菜,150榨菜改为88g,把15g、20g统一为30g,总体变相提价约30%

2021年 出厂价提升3%-19%

我将每年的价格和涪陵榨菜在榨菜上的销量放在一起,对比可以发现,其实消费者对于榨菜提价的敏感性不算高的。2019-2020年提价30%并且榨菜从2元时代步入2.5元时代,榨菜的销量依然在13.5万吨左右,2012年乌江榨菜提价之后销量反而上涨了许多。一边提价一边增长销量的代价是销售费用的逐年提升,最初涪陵榨菜为拓展市场,在央视大打广告,销售费用基本上都转换为了新的市场份额,销量从7.1吨一路到2018年的14.4吨。从2018年起销售费用翻了一番,但是销量只增加了17.8%,2013年相对2009年销售费用增加68%,销售量增加46%,也就是现在涪陵榨菜花了更多的钱但是得到了更少的广告收益。

今年涪陵榨菜意识到了打广告不管用了,减少了广告投入,三季报显示销售费用同比减少33%,二季报显示销售费用同比下降40%,但同时销售量也下降了10%。那么涪陵榨菜当下的扩产未来能否消化可能主要就不是靠C端消费者了,而是靠配菜、预制菜等B端消费(比如高铁、飞机上的套餐,机关食堂等),这种消费的利润率会下滑很多,但是销量能大幅提高。

考虑到21年青菜头涨价80%加上广告费用增加1.2亿,我们采用20年的净利润率作为基准利润率,按照21年的营业收入计算扣非净利润(扣除掉企业处置债券、购买债券的收益),2026年净利润为8.75亿。近五年国内通货膨胀率11.2%,按照2.22%的平均值计算,2026年涪陵榨菜整个产品线可以提价11.2%,即净利润增加2.82,未来包装榨菜和包装泡菜等产品的净利润为11.57亿,加上4.89亿的餐饮端净利润,2026年涪陵榨菜总的净利润16.46亿,但是我们必须考虑固定资产的折旧,按照12+32=44亿的固定资产来算,平均折旧期限约30年,每年折旧费1.47亿,15亿的净利润。注意,18年还有一个5万吨泡菜的项目,但是毛利非常低,只有26%,按照现有产能利用率来算,2026年泡菜的毛利大约为2.02亿,分摊掉销售费用等大约还剩1亿左右。总的净利润应该按照16亿来计算,按照25倍pe估算(算涪陵榨菜为地成长的成熟企业),涪陵榨菜市值应为400亿元,对应价格44.58元

可行性分析:

首先是资金是绝对充裕的,这个扩充项目仅需33亿的资金,但是涪陵榨菜手里有将近58亿的资金,完全可以支撑它扩张发展——当下公司持有存款和债券27亿左右,货币资金31.17亿,总共可以支配的现金及等价物约58.17亿。你能想象这是一个市值只有200亿左右的榨菜公司所有的现金吗?

其次是餐饮市场和其他细分市场能否承受新增的20万吨产能:传统零售榨菜市场产能可以消化,这个不需要担心,中式快餐餐饮市场榨菜潜在需求量约为37万吨,假设涪陵榨菜能占有40%的份额,,大约可以消化14.8万吨的产能,休闲榨菜4万吨的需求,大约能消化1.6万吨的产能,加上机关食堂等机构消化掉20万吨产能问题不大,而且按照公司估计的营收和利润可能只需要15万吨产能被消化就够了。20万吨产能意味着涪陵榨菜未来有10多亿的剩余产能,在2026年后仍然有增长的空间,所以给与25倍pe还算合理。

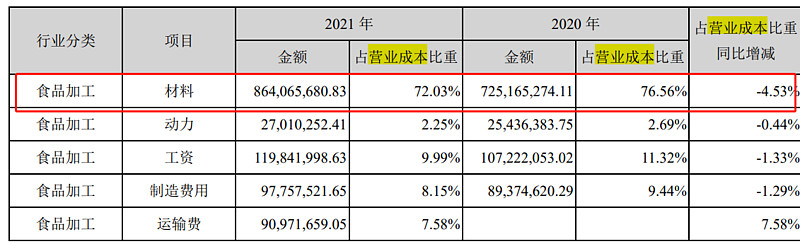

最后是青菜头成本的控制:青菜头成本占总成本高达70%以上,能否控制好青菜头的采购成本比较关键。这个项目建成后,公司榨菜窖 池规模将从现有的27万吨增加到67.7万吨,公司对青菜头的收储能力将大幅提升,可以有力保障上市公司核心原料供应安全与价格稳定,也避免由于收储能力不够造成加工户等向农户压价的伤农行为。(窖藏能力增强体现在财务报表上就是存活周转天数的增加)

虽然涪陵榨菜想把泡罗卜、海带丝等拓展出来,未来最确定的还是榨菜,所以我们当下还是按照榨菜为绝对大单品进行估值,如果未来涪陵榨菜产品结构大变,比如泡罗卜占比高达30%以上,那么需要重新估值(榨菜的毛利率远高于萝卜,应该调低估值)。我个人觉得不太可能,因为萝卜销量大家也看到了,哪怕打了广告也不太理想。

至于榨菜酱油这个东西,每年盈利只有38万就不用拿出来说了,但是它实际上给公司带来的收益远远不止38万,因为它加工处理掉了差不多价值5000多万的盐腌废水。(变废为宝,本来这些水是要当作污水处理掉的,但是现在可以通过加工搞成酱油了。金龙鱼的剩下的豆粕也是加工变成酱油,减少污染,增加收益,但核心目的还是减少处理这些垃圾的费用)

这个估值做的很粗糙,很多东西没有采取实物期权的方式去考虑,但是这个估值不夸张,25倍pe是考虑到了13万的剩余产能和餐饮端更大的需求空间的,同时也是考虑了榨菜在2026年体量的,不然我都想用中枢pe30倍来估计了,那才叫乐观。

乌江榨菜当下价格太贵是事实,已经触及到消费者神经了(乌江榨菜80g卖2.8,鱼泉榨菜78g卖1.8,价格相差近55%),加上周斌全还有两年就退休了,未来涪陵榨菜管理层是什么样打个问号,不过从现在算起到2025年,涪陵榨菜因为以上两点原因出现大的倒退或者停滞增长的可能性还是较小的。未来三年实现400亿的确定性较高。

———————————————————————————————————————

通过几个问题矫正一下未来涪陵榨菜的成长逻辑:

1 清爽版,乌江和鱼泉谁更好吃?

我个人觉得乌江更好吃一些,但这里面应该有禀赋效应,所以我更看重其他人对于乌江鱼泉的看法,我逛了一圈百度贴吧、知乎等网站,网站上在19年之前乌江和鱼泉五五开,但19年之后的评论发现,确实有部分之前吃乌江的转向吃鱼泉了,也有一些厨师在网上安利鱼泉炸菜更好吃,更便宜。这使得我有了第二个问题,既然鱼泉的榨菜越来越多人普及和安利,按理来说鱼泉的份额会逐渐增加,但是事实正相反。

2 为什么近几年鱼泉榨菜的市场份额也在逐渐萎缩?

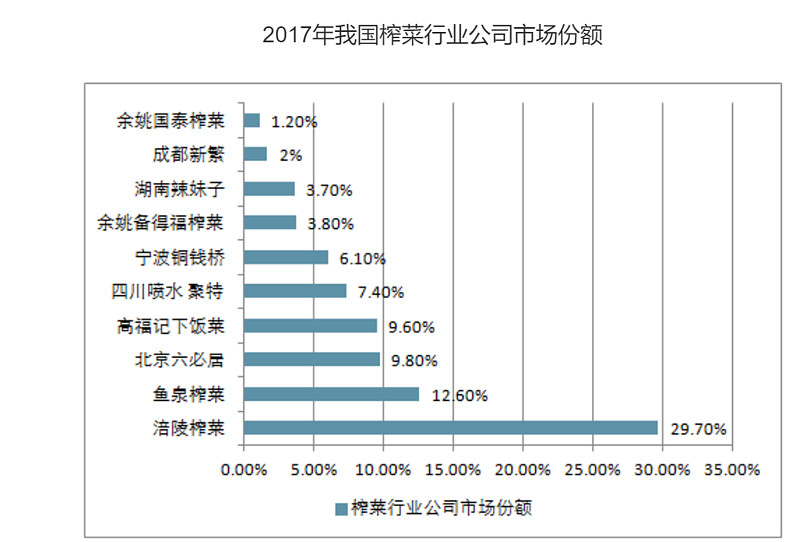

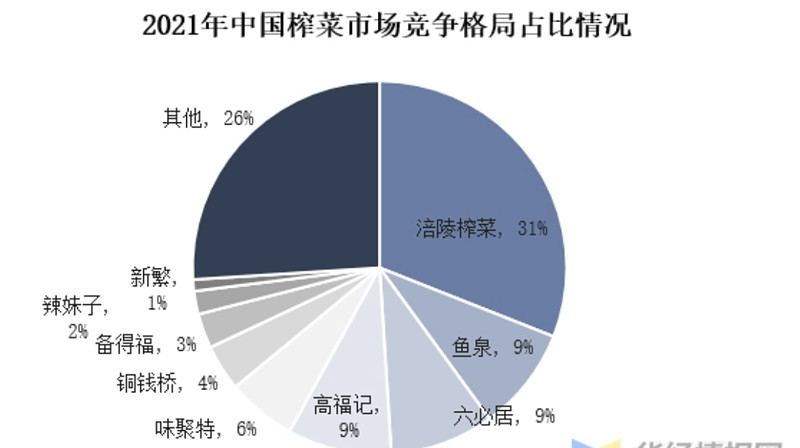

2017年鱼泉榨菜的市场占有率是12.6%,涪陵榨菜的市占率是29.7%,到2021年涪陵榨菜市占率为31%,鱼泉榨菜市占率是9%(18年涪陵榨菜市占率是巅峰,42%,鱼泉仍为12%)。如果这两组数据统计口径一致,那么17年其他牌子的市占率从14.1%上升至21年的26%,榨菜市场不是更加集中了,而是更加分散了。

3 为什么榨菜市场会越来越分散?

不同品牌的榨菜无论是口味还是包装感觉都是有区别的,我个人觉得这和消费人群有关系。我把吃榨菜的人分为两类,一类是忠实粉丝,几天不吃某个品牌的榨菜就心里很痒,并且对这个品牌榨菜有绝对信任的人;另一类是没有那么喜欢榨菜或者没有那么喜欢某一个牌子的榨菜,其他品类或者品牌的可替代性较高。如果假定榨菜新培育出来的消费者大多数都是非忠实粉丝,就可以解释为什么前几大榨菜品牌市占率都在下滑了,其中涪陵榨菜下滑的最厉害,因为它虽然前期通过营销手段获取了一大批新用户,但这批用户并不是那种忠实粉丝,在涪陵榨菜价格越来越高后,他们会选择其他品类比如泡菜泡罗卜海带丝或者其他榨菜去替代。

榨菜新培育出来的消费者大多数都是非忠实粉丝的可能性有多大?18年之后抖音、快手等平台爆火,越来越多的人更喜欢听取网上某些测评博主的意见,这也使得某些小品牌可以有更多的销量,移动互联网时代之下很多人的思维都是碎片化,很难有东西可以持续占领消费者心智,普通广告的边际效用也越来越低,爆款对于短期销量很重要,但长期能否沉淀粉丝还是取决于质量和产品特性(有些产品长期使用都不会腻,有些会)

4涪陵榨菜的未来扩张之路在哪儿?

之前文章里我说涪陵榨菜的扩张之路主要在B端榨菜市场,现在看来应该不是了,榨菜品牌和这个品种的可替代性已经有数据证实了,那么未来涪陵榨菜的主要道路应该是品类扩张——泡菜泡罗卜,海带丝等品类的扩张,加上B端的扩张,无论是榨菜还是其他品类。榨菜的B端扩张当下公司是走高端路线,只供应给连锁餐饮和星级酒店,未来大众路线能否走通还不知道,但是泡罗卜和泡菜品类、海带丝品类当下是扩张路线,也就是说这类品牌在扩张成功之后还有提价权,以及未来提价的空间还很大。(当下网上卖的乌江泡罗卜差不多才1块钱1包,而榨菜卖2.5一包,当然,都是十包起步购买,海带丝70g的差不多2块一包,这个提价空间少一些,但是网上评价很好,后面测评一下)

5 品类扩张的可能性分析

涪陵榨菜未来主推的泡罗卜、海带丝都属于泡菜这一大的类,根据《中国泡菜行业现状深度调研与未来投资预测报告》我国泡菜行业市场规模2021年约621亿元,70%的产量来自四川,市场集中度很低,前三大泡菜企业泡菜销量仅占全国市场份额2.5%,知名泡菜企业有以下几家:

泡菜市场规模足够大,涪陵榨菜通过收购惠通泡菜去拓展泡菜市场,并且也自己推出乌江牌泡萝卜、海带丝。要达到400亿估值,只需要把泡菜做到25亿元的销售额就可以了(假设榨菜在这期间销售额不增长),25亿的泡菜销售额相当于不到4%的泡菜市场占有率,个人觉得可能性还是蛮大的(基于涪陵榨菜集团的渠道和进击力,还有乌江品牌对忠实消费者心智的影响)

#今日话题# @今日话题 @雪球创作者中心 $涪陵榨菜(SZ002507)$ $易方达消费行业(F110022)$ $消费ETF(SZ159928)$