结论:

我认为昭衍新药只有两年的高增长时间,我持有的时间可能不会超过一年

2024年底临床前业务国内市场规模大约在46亿左右,我们假设昭衍新药能达到65%的市场份额,即30亿左右的营收,按照他37%的净利润率来算,即11.1亿的净利润,给与其50倍的pe,大约在555亿左右的估值,大约在103.6左右

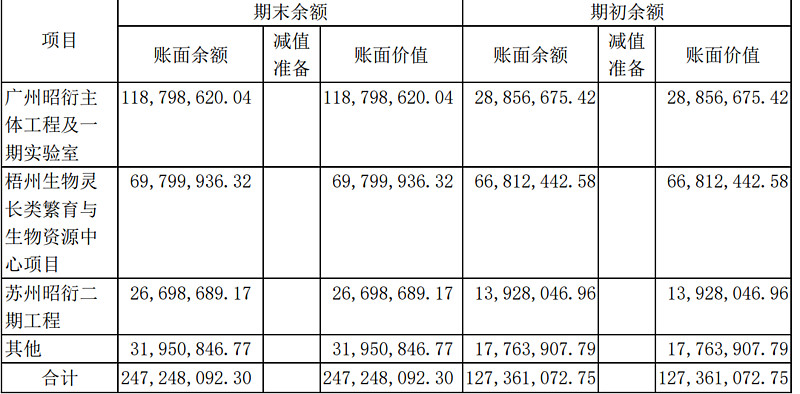

目前昭衍新药在手订单为41亿,在建工程2.5亿,全部用于猴场扩建。今年创新药国谈方面的价格松了口子,创新药的冬天大概率已经过去,CXO行业在未来一段时间内复苏的概率挺大的,二个是昭衍新药本身管理层除了减持以外并没有做其他伤天害理的事情,我认为达到这个估值的概率还是挺大的

正文如下:

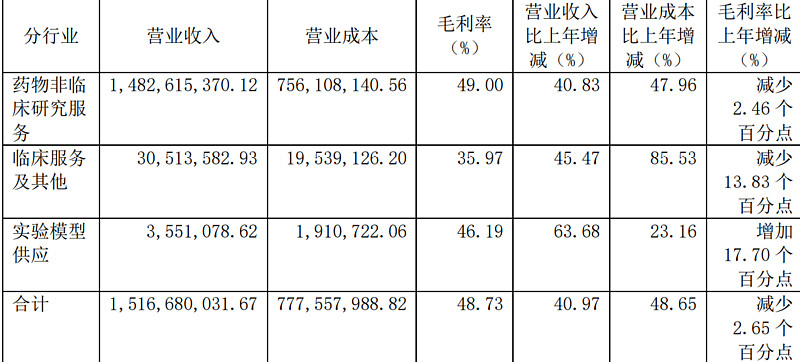

目前昭衍新药的业务分为三块:药物非临床研究服务(非临床安全性评价服务、药效学研究服务等)、药物临床试验及相关服务(这个是昭衍新药往行业上下游扩张拓展的业务)、实验模型的供应(就是养猴子养老鼠)

从21年的年报可以看出当下昭衍新药的主要业务还是集中在非临床研究服务,所以很多券商把昭衍新药说成中国从事非临床安全性评价服务最大的机构之一。那么为什么市场上将昭衍新药称为猴茅呢?因为这个逼今年疯狂买猴场囤猴子,而且是超高溢价收购

今年4.29昭衍新药同时收购两家猴场:

第一家是购云南英茂集团有限公司持有的云南英茂生物科技有限公司,转让价 格为 82,953.1 万元人民币,这个溢价有多夸张呢?18倍的溢价,原本他猴子只值3千万的,但是昭衍新药收购的时候花了7个多亿

另一家是云南官房建筑集团股份有限公司和协尔云康有限公司合计持有的广西玮美 生物科技有限公司,收购价是97,465.75 万,接近10亿人民币。这两笔交易在高价接盘猴子的基础上还付出了溢价,可谓是溢价中的溢价收购,溢价将近10%-20%

不过昭衍新药的订单也增加的很快,21年年报披露的在手订单是23亿左右,今年半年报披露的在手订单已经达到41亿了,收购猴场的溢价应该在未来两年内能消化掉,不过猴子的供需情况和进口限制需要密切关注,这个关系到昭衍新药的资产减值,十多个亿呢

接下来逐个介绍昭衍新药的业务,根据前面的业务量表格大家应该知道当下已有的重点业务是非临床研究服务:

药物非临床研究服务为昭衍新药的核心业务,主要内容包括药物非临床安全性评价服务、药效学 研究服务、药代动力学研究服务和药物筛选(通常而言,药物非临床研究服务就是指在临床试验 阶段前,对受试物的安全性、有效性、质量可控性等进行评价、检测、研究的服务)

非临床研究服务分为:

1 安全药理学:观察药物对主要生命器官功能的影响,主要观察中枢神经系统、呼吸系 统、循环系统功能

2单次给药毒性试验:观察单次给药后或 24 小时内多次给药后一定时间内的动物毒性反应及死亡情况

3重复给药毒性试验:通过较高剂量较长周期的重复给药来考察动物接受药物后表现的毒性特征

4毒代动力学:血药浓度测定并评估药物在体内的暴露量与毒性的关系

5生殖毒性试验:观察供试药物对哺乳动物生殖功能和发育过程的影响,预测其可能产生 的对生殖细胞、受孕、妊娠、分娩、哺乳等亲代生殖机能的不良影响, 以及对子代胚胎-胎儿发育、出生后发育的不良影

6遗传毒性试验:通过系列的体外、体内试验考察受试物对生物细胞的结构和功能的改 变,导致机体遗传信息的改变的有害效应

7致癌试验:检测受试药物是否诱发动物发生肿瘤的风险

8局部毒性试验:观察药物对给药部位如皮肤、粘膜、眼、肌肉、皮下等刺激性损伤的试验

9免疫原性及免疫毒性试验:根据药物特点设计一系列免疫学试验或结合一般毒性试验,评估供试品 对机体免疫系统的影响,包括但不限于主动全身过敏反应、皮肤被动过 敏反应等试验研究

10特殊安全性试验:溶血试验、光毒性试验等

11药效学研究服务: 通过体内、外试验研究药物作用机理、药效作用的量效关系及时效关系和疗效特点,以及结 合药物代谢特点的 PD/PK 试验(研究体内药物浓度与疗效的关系),以支持临床试验,主要研究中药、化学药、生物技术药物(包括基因治疗产品、细胞治疗产品等)

其中动物药代动力学研究是利用生物分析等技术研究药物的体内及体外代谢特点,阐明药物的吸收、分布、代谢和排泄 的过程和特征,以揭示药物有效性及安全性的物质基础

药代动力学非常有意思,它会告诉你为什么有些药不能口服只能注射,比如硝酸甘油,因为他在胃部和肠道里面会百分百代谢掉,所以他根本没有机会进入血液来发挥作用,只会随着粪便排出体外,很多药在肠道中被吸收,经过肝脏代谢,这一过程叫做首关消除(我不知道我记错没有),肝脏会代谢掉药物的80%-90%甚至100%,肝脏代谢分解的药越多,药就越难进入血管起作用,所以很多药都是注射,而不能口服,最典型的就是生长激素,那么多年了依然是打针,但是为了打针方便,他们发明了注射笔。

但是大家不要觉得肝脏的药物代谢是不好的东西,恰恰相反,肝脏的代谢帮助我们消除了药物大多数的毒性,虽然是药三分毒,但如果没有肝脏等代谢器官分解这些药物,药物的毒性恐怕能到9分,甚至10分

整个药代动力学的内容很多,里面还有很多的数理模型去推算药物血液内含量,半衰期等等,很多东西我都看不懂哈哈哈,但是我把比较重要的但浅显的东西搞明白了,我不建议各位去买药代动力学的书,特别是药明康德出的那本600多页的,太专业了,咱很多也读不懂,各位可以去看看网上他们总结的药代动力学的精要,其实就差不多了。

昭衍新药的药物临床试验及相关服务主要为药物早期临床试验服务(临床Ⅰ期及 BE 试验),包括法规/注册业务、医学撰写 业务、临床监察/稽查业务、数据管理与统计业务以及提供临床试验机构服务,结合昭衍新药的生物样本分析业务,苏州昭衍医药和北京昭衍医药可以提供一条龙的早期临床研究解决方案。

实验模型的供应就是养猴子,养老鼠,不过这里面讲究基因和性状,不是任何猴子和老鼠都可以用来做实验的,一般来说与人类相似或相同致病基因的食蟹猴、恒河猴被认为是生物药物临床的最佳试验对象。一款新药的临床前研究按正常平均来说重复给药28天的毒理实验需要约40只猴子,如果还要做药物代谢等试验,还需药20只左右;所以,正常一款新药临床前研究需要用到至少60只试验用猴。

成年母猴大部分一胎一只,每年繁殖1~2次,一生大约能生8-12只小猴。并且猴子从出生到成年一般需要3-4年时间,才能供实验用,最重要的是还得是无特定病原体(SPF)猴,国标规定的SPF级试验用猴必须是由5阴猴作为种群繁育得到子代,携带一种或多种上述病原体的试验用猴习惯上被称为阳性猴,因为新冠疫情,中国在2020年1月26日发布了《关于禁止野生动物交易的公告》全面禁止了包括猴子在内的所有野生动物的进出口和“任何形式”交易。国内猴价涨到天际,涨价幅度堪比锂矿:

2014年食蟹猴均价仅6567元,2015年为7620元,一直到2017年猴子价格都在8000元附近,2020年初涨价至3.5W,2020年底猴子涨价至10W,2021年猴子价格直接飙到17W。当下市场存在一种担忧——毕竟现在都放开了,猴子进口放开也是大概率事件,猴子跌回1W元以下怎么办?要知道现在昭衍新药又是在扩建猴场,又是高溢价收购猴场,如果猴子价格跌回1W以下对于昭衍新药来说不仅仅是20亿的存货和资产减值准备,还意味着主营业务的收入下降,这个问题我也不知道答案最终会怎样,但是鉴于各大CXO企业疯狂囤候,头部CXO企业在手订单饱满,进口猴子算上运输成本等杂七杂八的费用也要将近15W附近,未来2-3年内猴子价格应该不会对昭衍新药产生太大影响。

昭衍新药是少数几个主营业务在国内的CXO公司:根据 Frost & Sullivan 最新报告,2019 年,中 国 CRO市场规模约 68亿美元,中国药物非临床安全性评价的市场规模为 4.1 亿美元,2019年昭衍新药的营收6.39亿元,非临床安评业务大概在6亿元,市占率大约为20.9%,经过这几年的扩建,昭衍新药的市占率已经达到41.29%,今年市占率还会进一步提升

但随着市场占有率不断提高,增长的问题也需要考虑考虑了,昭衍新药的确定性高增长只有这两年的机会了,临床业务和实验模型业务增长还是未知数。

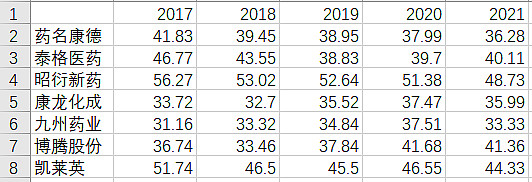

可以看到昭衍新药是各大CXO里面毛利率最高的,这跟他当下的垄断地位有关,药明康德和康龙化成这俩都是奔着CXO全产业链去的,未来肯定会动昭衍新药临床前研发的蛋糕,未来竞争格局究竟如何我们也没法知道,但是毛利率下降是个大趋势

因此我认为昭衍新药只有两年的高增长时间,我持有的时间可能不会超过一年

2024年底临床前业务国内市场规模大约在46亿左右,我们假设昭衍新药能达到65%的市场份额,即30亿左右的营收,按照他37%的净利润率来算,即11.1亿的净利润,给与其50倍的pe,大约在555亿左右的估值,大约在103.6左右

目前昭衍新药在手订单为41亿,在建工程2.5亿,全部用于猴场扩建。今年创新药国谈方面的价格松了口子,创新药的冬天大概率已经过去,CXO行业在未来一段时间内复苏的概率挺大的,二个是昭衍新药本身管理层除了减持以外并没有做其他伤天害理的事情,我认为达到这个估值的概率还是挺大的

#今日话题# #势不可挡!寻底后的医药板块能否入场# $昭衍新药(SH603127)$ $昭衍新药(06127)$ @今日话题 @雪球创作者中心