我最近选的几个股都有一个非常明确的逻辑——疫情下原材料上涨带动成本大幅度增加,并受到今年餐饮业倒退的影响较大的股。也就是说只要餐饮端有所复苏,这几个股的业绩就会有所增长,等到原材料价格下降了,业绩有可能会直接起飞。

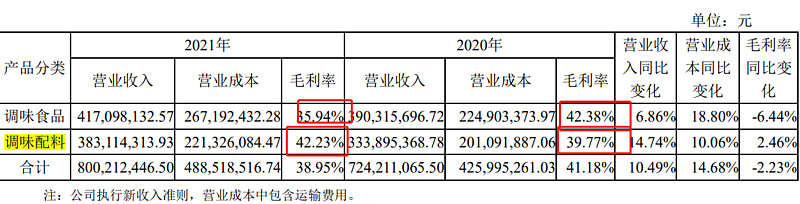

基于这个逻辑,我还选了一只——仲景食品,仲景的主营是调味食品和调味配料,近几年调味配料从2017年的2.4亿增长到2021年的3.83亿,年化增速高达12.3%,调味配料的毛利率高达42.23%

仲景的调味配料主要用于火锅和川菜中,以麻辣鲜香为主

调味品的客户基本上是做餐饮的,除了白象和今麦郎这种方便面企业,其中郑州蜀海实业有限公司为颐海国际控股有限公司旗下全资公司,颐海国际控股有 限公司为海底捞集团在中国火锅底料产品的独家供应商。也就是说你在海底捞吃到的酱料和香菇酱,很有可能就是仲景的。

调味食品的销售以经销模式为主,客户主要为经销商,通过扁平化运作的经销网络,公 司产品能够快速通过超市、便利店、蔬菜生鲜店、农贸、餐饮批发市场等终端到达消费者。 调味配料的销售以直销模式为主,客户主要是食品生产企业,另外有少部分通过经销商进行 销售。也就是餐饮端景气度好不好直接能影响调味配料的销量

近几年公司的总毛利持续下滑, 从产品毛利可以看出调味食品的毛利在下滑,调味配料的毛利在上升。公司原材料青花椒/青红椒采购价格较去年同期上升44.51%,主要因为花椒产区受天气因 素影响,明显减产所致;受国际市场变化的影响,大豆油采购价格较去年同期上涨43.41%带来营业成本上升。注意下面的那条注释,营业成本包含了运输费用,调味配料主要是直销,用不了什么运输费用,单调味食品是经销,运输费用就比较高了,所以调味食品的毛利会降低那么高。

单调味配料的营业成本变化只增长了10%,应该是屯了些货,我从20年的年报中找到了这么一句话,公司屯了7000多万的原材料,而花椒一般能放两年,不会存在大量存货跌价的情况。

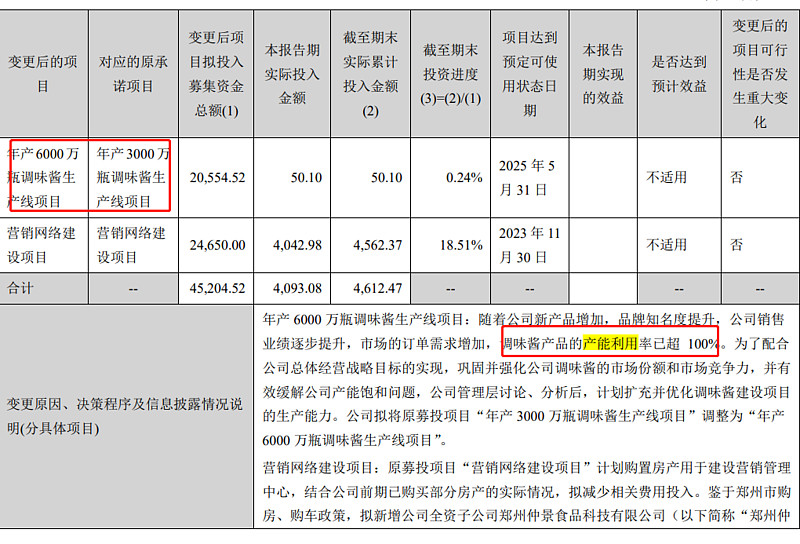

有个非常好的现象是调味酱的产能不够了,现在还在扩产,募集资金本来是要扩产3000W瓶的,结果因为销售比较火爆,现在要扩产6000W瓶了。

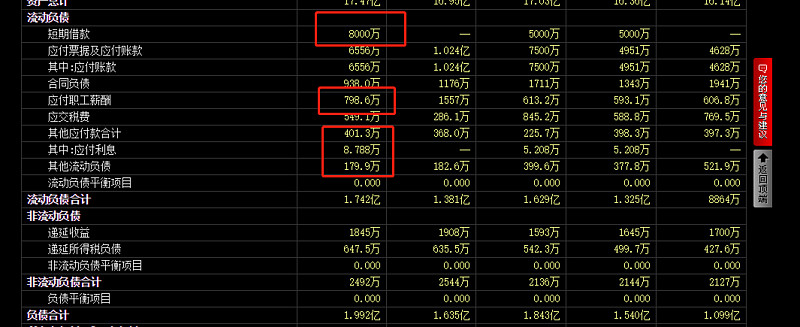

从偿债情况来看,目前公司的货币资金大概在9个亿左右,需要偿还的负债其实只有1个亿不到,除了偿还借款外还能有8个多亿的现金留存。

下面对仲景进行一个简单的估值:

其中折旧、资本支出等占收入百分比均以近三年平均数计算而得,近几年营运资本为10.55、11.818、2.151、1.826,营运资本增加的平均值为2.908,算出的营运资本增加占收入比为36%,但是从表中可以看出流动资产大幅度增加是因为筹资得到现金所导致的,如果把这个算作营运资本投入的话会得到异常的结果。所以我决定不考虑营运资本的投入,毕竟21年的营运资本投入都为负数。因为我没有把投资收益计算进去,只计算了主营业务的收益,所以我算出的净利润会比年报的扣非净利润少1600W左右。因为其扩建的产能调味酱大约为现如今销量的1.5倍,我们假设它在五年内实现扩产,那么调味酱每年的销售增速在20%左右,调味配料未来五年的总增速应该在42%,,那么其未来五年的复合增速至少可以到达7.3%。而且不排除餐饮行业复苏后,企业会再次扩产调味配料,6.28日还出了一个这个消息:

另外因为今年巴西那边大豆已经开始大面积种植了,假设今年大宗商品价格就会回落至正常水平(按理来说应该假设为明年,但是前期现金流差别并不大,可以忽略),所以毛利调味酱会回到42.3%的水平,调味配料花椒假设也会回到原先水平,那么其毛利就保持42.3%不变

根据CAPM模型估计必要报酬率为9%.

最后计算终值的时候,假设企业增速为自然经济增速5%,计算得企业价值为19.33亿元

股权价值=企业价值-有息负债+现金=28.75亿元。这个是比较保守的估值了,因为最近资本支出非常高,未来不一定有这么高的资本支出,而且我认为调味配料的增速不可能只有7%,调味配料增速主要来自于火锅等餐饮,只要其复苏,增速达到10%、16%都是可能的,去年的增速就是16%。

如果其他条件不变,因为企业低速增长的时候不需要再投入多的固定资产,只需要定期更新维护已有的固定资产,那么,企业得到的现金流就会大幅度改善至2.6,计算得的终值为42.26亿,加上现金流,股权价值为51.26亿。对应股价为55.65元

我现在持仓中,可以估值的有:仲景食品——极限估值为28.75亿,扩产成功的估值为58.26亿;熊猫乳品——46.47亿(但是目前扩产被推迟到2025年);

金龙鱼、圣农、牧原周期性太强,我目前还做不到给他们估值,不过应该再精进一段时间就能估;上海机场的估值其实很简单,就是前期高点,只要疫情结束,浦东机场的机场免税地位重回原点,上机自然重回原点,因为免税只能跨境和离岛,我问了几个喜欢去免税的,他们都更倾向于在机场逛,除非是去旅游。所以其实商务人士更倾向于在机场逛,旅客可能更喜欢在市内逛,我只去过一次免税,只不过当时是去泰国玩所以在市内逛的;恒瑞我对专门的靶点到底有效性有多高也比较懵逼,那些文献论文我也没有专业的解读方法,持有它其实都算能力圈之外了,更别说估值了。顺丰我个人比较喜欢,因为平时经常寄快递,目前文件和贵重物品的快递我基本上不知道除了顺丰还能寄哪家,所以我认定它从高端向低端渗透无论成功与否都无所谓,因为低端向高端渗透的可能性几乎为0,再一个顺丰已经在和UPS等国际快递巨头对标了,鄂州机场的建立是国内快递物流业的一个里程碑#2022年中投资炼金季# #今日话题# $仲景食品(SZ300908)$ $金龙鱼(SZ300999)$ $天味食品(SH603317)$ @雪球创作者中心 @今日话题 @投资炼金季