伊利是我很早之前就买了(去年33块钱左右的时候,大概在6月份),一直没有说关于伊利的东西,因为他所涉及到的东西实在是太多。从上游饲料,到下游渠道,每一个点都可以展开来说。这篇文章其实已经比较简陋了,(对于乳制品行业来说)总共就7000字吧。所以其他的东西我会之后等对整个行业有充分研究后再说,这篇文章主要想让大家初步了解伊利集团

全文从公司发展历程、管理层、行业前景、产品线四个角度出发,对于公司有一个大概的估值——4026亿,对应股价为60.5元,希望三年后我们可以应证(之前那篇万亿伊利真的只是试试水,那个标题不要当真)

伊利发展史:

伊利的发展最早可以追溯到1956年,那时候,伊利还不叫内蒙古伊利集团而是叫——呼和浩特回民区成立养牛合作小组。

1958年,伊利还只有1160头牛,职工人数117名。

1970年,伊利改名为呼市国营红旗奶市场

1993年,正式更名为内蒙古伊利集团(伊利这个名字的意思比较有意思,你们可以区百度搜一搜,这里怕禁言就不说了,但名字其实大多数人都不知道啥意思,所以也不用太在意)

1996年,成为国内首家上市乳企(能够上市主要是得益于1993年郑俊怀对伊利进行了股份制改革)

1997伊利推出第一款雪糕——苦咖啡雪糕,“苦苦的追求,甜甜的享受”,不知道这句广告词有没有人还能想起(这款雪糕是当年最爆款的雪糕,主要得益于蒙牛集团创始人牛根生的天才营销,虽然那个时候牛根生还是伊利的一个被郑俊怀压制的副总经理,这个人很有意思,后面一定要说一说),但从这个产品来说,我个人觉得很棒,因为市场上的雪糕普遍都是甜,区别就是甜度的层次,而苦咖啡里面加了一些令人回味的苦,一下子把这个产品从众多甜雪糕里面拉了出来,鹤立鸡群。

1998年底,伊利丧失营销大将牛根生,牛根生自己出去创立了蒙牛

1999年后,伊利开始和蒙牛竞争(虽然那时候蒙牛还很小,但是牛根生的实力郑俊怀是清楚的,所以从一开始伊利就在针对蒙牛)

1999年-2006年,伊利在全国各地布局奶源,这是当年伊利的“奶源四步走”战略

2006年,金典有机奶上市(其实是牛根生的特仑苏先上市,伊利看了照抄的作业,但是伊利实力比蒙牛强,一是因为伊利是国企,二是因为伊利前期积累了很多的资源,所以可以很轻松的复制,你们可以类比腾讯的山寨,一样很成功)

2007年,伊利开始陆续推出高端功能奶,走高端市场

2008年,震撼全国(甚至国外)的三鹿奶粉事件爆发,国内奶企遭受重创(这个属实是活该了),不管有没有加三聚氰胺的,一律贴上不安全标签,此时外资乳企轮番轰炸,抢占中国市场,特别是奶粉企业,利用这个档口不断提价。影响一度恶劣到国家出手调控。但是有意思的是,伊利和蒙牛不到一年就恢复了市值,其实类似的还有中兴通讯、白酒塑化剂、医药灭绝期等等,消费者的记忆是有限的,过不了多少时间,有些东西大家都会忘了。但是后来国家的检查标准确实是提高了不少。

2013年伊利推出高端常温酸奶“安慕希”

2014年合作成立欧洲研发中心

2015年推出畅意乳酸菌

2018年开始跨国收购,收购了泰国冰淇淋龙头Chomthana,2019年收购了新西兰第二大乳企Westland。

2020年,伊利已经是全球乳制品排名前五

伊利管理层:

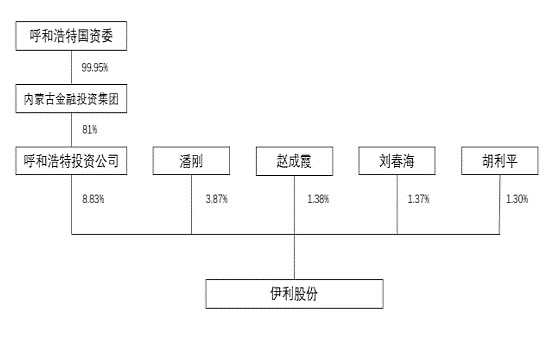

伊利的股东结构比较分散,这一点对于管理层比较有利(管理层的权力更大)

伊利管理层稳定性较高且对公司控制力强,政策延 续力强。不信我们对比以下:蒙牛在过去 10 年历经杨文俊、孙 伊萍、卢敏放 3 任领导人,不同的管理风格使得公司组织结构和发展战略不断出现较大变动。与之相对应的,伊利集团,总裁兼董事的潘刚,从06年上任以来一直干到现在。

董事长潘刚:

1970年出生,籍贯内蒙古,中共党员,中欧工商管理硕士,中国人民大学经济学博士,正高级经济师。1992年7月 内蒙古农业大学毕业后加入伊利集团前身——呼和浩特市回民奶食品厂。1992年7月-1993年7月 呼和浩特市回民奶食品厂车间工人、质检员。1993年7月-1994年11月 伊利集团冷冻食品公司质检部部长1994年11月-1996年11月 伊利集团冷冻食品公司生产部部长1996年11月-1999年12月 伊利集团矿泉饮料有限责任公司董事长、总经理兼党总支书记。1999年12月-2002年7月 伊利集团总裁助理兼液态奶事业部总经理。2002年,潘刚出任伊利集团总裁。2005年,潘刚全票当选为伊利集团董事长兼总裁。

公司的发展战略:

2009年:强化奶源基地建设,保证优质奶源供应。进一 步优化产品结构,提高盈利能力。抓住世博会这一 难得的历史机遇,加强品牌建设。加强供应链管理, 打造系统竞争优势。加强风险管理体系建设,全面 提高企业抗风险管理能力。

2010年:以满足消费者需求为驱动力,不断进行产品技术创 新。优化奶源管理模式,保障优质奶源需求。提升 渠道与终端管理水平,提升企业市场竞争能力。全 面推进品牌升级计划,打造领先品牌优势。

2011年:继续以“打造品牌优势,强化创新和系统管理能力, 夯实质量管理、渠道建设、奶源建设基础”为经营方 针,实现了产品、服务、品牌理念的进一步升级。

2012年:在优先推进奶源基地建设的基础上,继续深耕销售 网络,加快科研成果的转化,坚持培养和引进优秀 人才,继续坚持“强化质量管理,深化基础建设,推 进精确管理,提高费用使用效率、提升公司盈利能 力”的经营方针。

2013年:围绕“践行质量领先战略,持续规范基础管理,全面 优化供应链体系,打造自主创新能力,有序推进国 际化业务”的经营方针,面向全产业链条与合作伙伴 共同打造一流健康品质;继续优化供应链运营管理 体系,全面提升公司核心竞争实力。

2014年:提出了进入全球乳业 5 强的战略目标,并将企业愿 景升级为“成为全球最值得信赖的健康食品提供 者”,通过强化产品创新和有序推进国际化业务两大 驱动力,推动各项业务的健康快速成长,到 2020 年成为千亿级的健康食品集团。

2015年:快速开发满足消费者需求的新产品,从而达到通过 产品升级换代带动业务健康持续发展;不断优化产 品结构,持续提高盈利能力;在积极开拓新兴渠道 的同时,提高县乡镇农村市场产品渗透能力,挖掘 空白市场业务机会;持续推进渠道精耕计划的实 施,提升营销资源的投入产出效益;积极拓展国际 业务,增加新的业务和利润增长点。

2016年:继续贯彻董事长潘刚提出的进入“全球乳业 5 强”的 战略目标,延续 15 年发展战略。

2017年:以满足消费者需求为目标,通过创新驱动业务健康 持续发展;以“精准营销、精益运营和精确管理”为 指导,提高盈利能力;以拓展国际业务为契机,增 加新的业务和利润增长点。

2018年:对中长期战略进行全面升级,未来公司将横跨大健 康领域实施多品类布局,成为健康食品行业发展的 引领者。立足乳业核心业务,进军植物蛋白饮品、 功能饮料等大健康产业,加速健康食品业务战略布 局。聚焦全球优势资源,全力开拓海外市场。持续 推进公司数字化战略升级,系统打造更加智能和高 效的运营能力。

伊利早在 2009 年后加大力度推进渠道扁平化,通过产 品、区域新增经销商,强化对渠道的控制力,顺应行业发展降速的趋势,完成从跑马圈地到精耕细 作的模式转变;2014 年后,推动渠道向乡镇农村市场下沉,通过搭建乡镇村服务体系提升网点数量 及产品覆盖率,直控村级网点从 15 年 11 万家快速拓展至 18 年 60.8 万家,率先抓住了下线城市需 求爆发红利;17 年开始,伊利在拓展渠道深度的同时也在拓展渠道广度,新增加油站、学校、餐饮 等空白渠道经销商,成功应对城市渠道多元化趋势。此外,伊利 17 年开始通过产品换包装来渗透饮 料市场,如推出利乐罐、PET 瓶包装的产品,抓住牛奶饮料化的机遇。

虽然近几年伊利在乡镇市场快速下沉,但其渗透率依然只增长了2.4%

总体而言,乳品行业产业链长、中间环节多、产品种类繁多导致管理难度大,对企业整体运营能力要求高。相 比同行企业而言,伊利很早提出精细化管理的理念,通过各个环节的有效激励,激发产业链各主体及 下属业务人员的积极性,把人的能力发挥到极致。广告投放,伊利针对消费者进行研究,分析 80 后-00 后年龄段人的需求,每个媒介投放都非常细 致,也是充满挑战,如在《非诚勿扰》、《奔跑吧,兄弟》等综艺节目尚未爆红时进行投入,小投资 换得大收益,如和湖南卫视坚持战略合作,而湖南卫视在下线城市及中小学生中具有较大影响力, 符合伊利市场拓展重点方向,广告综合投资成本低于同行。如常温酸奶,伊利和竞品几乎同期推出常温酸奶新品,但安慕希与纯甄的差距持续大幅拉开,这也 侧面说明伊利渠道体系具有更高的效率,最大化收割市场红利

行业前景:

乳制品,它本身是一个重复消费率比较高的产品。如果企业提价10%,理论上企业利润可以涨到原来的150%,但是乳制品行业本身竞争非常激烈,外面还有一个蒙牛盯着,所以如果不是因为原材料或者设备价格上升,伊利是不会涨价的。综合来看,每次涨价,伊利可以得到10%-20%的利润提升,这个数字还是比较可观。

当然,企业还有另外一条路提升盈利能力——改变产品结构,加大对于高端产品的投放,培育消费者对于中高端奶的消费。暂时我能想到的短时间内可行的,就这两种方法,因为整个乳制品行业已经进入平缓阶段:

整个行业增速由原来的25%一度下降到5%附近,这个数字一直持续到2020年,但伊利的营收是跑赢了行业增速的,说明在抢占增量市场的同时,伊利也在侵蚀存量市场份额:

中国乳制品人均消费量远没有西方国家高,按轻重靶点,我认为原因有以下几点:

1 没有喝奶的习惯,国内喝牛奶的大多数都是青少年(中小学生为主),但凡出去打工或者上大学的人,很多人都不再喝牛奶。喝牛奶还没有完全被培育,可以说培育的空间很大,但是同样培育的难度也很大。因为很多人不喜欢喝牛奶就是不喜欢,我在农村的时候,早上吃的都是白饭和炒肉丝。。。

2 消费水平不足和国内生态环境先天劣势。目前养奶牛最适合的还是内蒙古和新疆,但气候和土地面积始终比不上欧美,而且饲料国内一直没有真正完成进口替代(要知道饲料占奶牛养殖总成本的1/3),所以成本居高不下,导致最后的产品价格也比欧美的高。所以很多人在网上吐槽,国内奶喝着像水,价格还比欧美那边的贵很多。

但我觉得这俩点是可以改善的:

现在很多成年人丐不足,但是可以通过喝牛奶来补充。这一点可以通过互联网来宣传,只要投入够多的宣传费用,通过抖音、快手、哔哩哔哩等社交平台以科普的方式引导成年消费者消费牛奶来补充不足的丐,那么国内乳制品市场会得到进一步提升(这一点是我刷到推荐喝牛奶补钙的视频时想到的,不知道可不可行)

消费水平这一点不用担心, 我国未来注定会从人均1W的GDP到2W的GDP,中产阶级人数会逐步上升,低收入人群的money会变的更多。产业链方面可能改善空间比较小,因为新希望这种大厂,它很多饲料的原料都是进口的,国内做到饲料原料自主可控的概率现阶段来看,不大。

伊利的奶粉行业这一块我非常感兴趣,因为奶粉这个东西比较特殊,它的消费群体大部分是婴幼儿,所以用户对于奶粉的选择的影响因素其实很单一——安全、适合。而且奶粉的粘度很高,一旦选用某个牌子,消费者是不会轻易更换的(谁都不想在自己孩子身上试错吧,而且买奶粉主要是图方便,可以省一大堆时间)

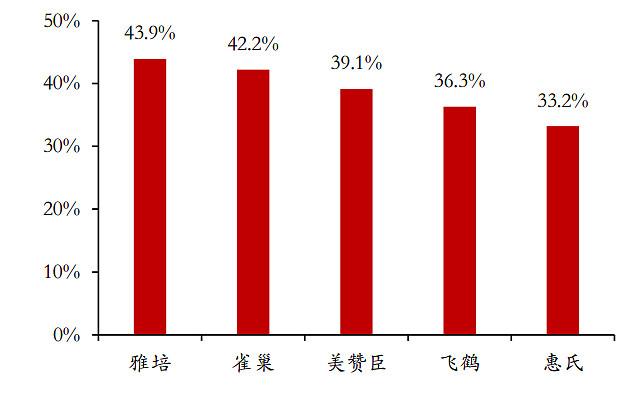

而且,大家都知道,08年的三鹿奶粉事件给国内消费者带来了什么样的印象,那段时间,只要是国产奶粉,一律不买。但是近几年随着消费者的遗忘,还有国产奶粉的质量的提升,国内奶粉终于逐渐抢占回了市场,但在一二线城市中还是被外资吊打:

奶粉品牌认可度上,伊利还差的比较远,这一点在这不过多分析(涉及因素太多,而且也不一定有相关性)

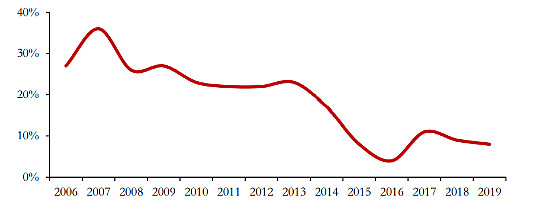

整个奶粉行业其实已经进入低增长阶段,后续因为中国出生率的持续下降,会进入平稳状态:

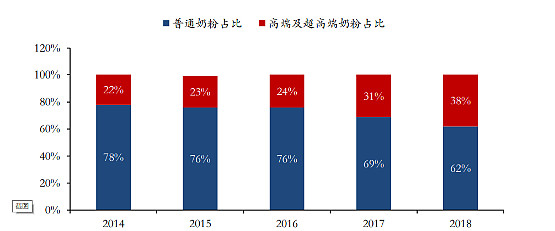

未来国内奶粉的出路只有一条——实现进口替代和中高端化:

未来随着人均收入提高和三胎政策补贴, 中高端比例会进一步提升。随着消费者的对于国内品牌的信心增加,进口替代并不是没有希望,因为只有中国人才研制的出适合中国婴幼儿的奶粉。就像当年飞鹤从三鹿奶粉事件后一路杀到国内奶粉市占率13%走的定位一样——专为中国宝宝设计的奶粉。

(这里我说说我个人的看法,其实我自己并不是很看好伊利的高端奶粉,但是近几年的数据可以看出,在外资和国内顶级奶粉——飞鹤的压制下,伊利仍然做到了高速增长,这里面的原因我现在还搞不清楚,但就结果而言,是有希望的,虽然这一块我看不太懂,可能后面系统性了解奶粉行业之后能懂吧)

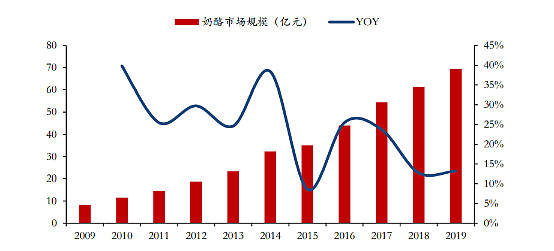

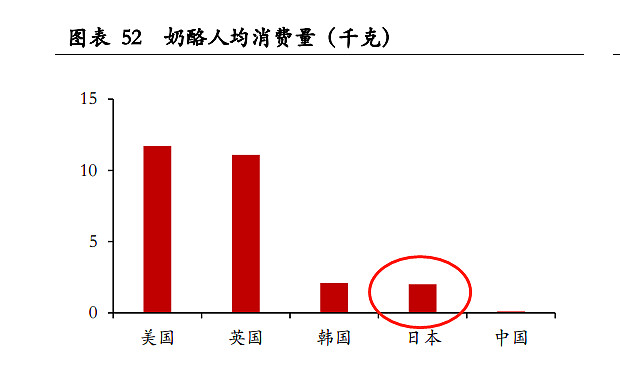

就奶酪市场而言,这一块市场空间很大(目前国内还比较小),而且我觉得可培育度很高(妙可蓝多)

我们与消费习惯很相似的日本儿,在奶酪上的差距都及其之大。奶酪是牛奶的消费升级产物,我相信随着国内人均GDP和中产阶级数量提升,奶酪的市场空间会越来越大。这一块我非常看好

冷饮市场:

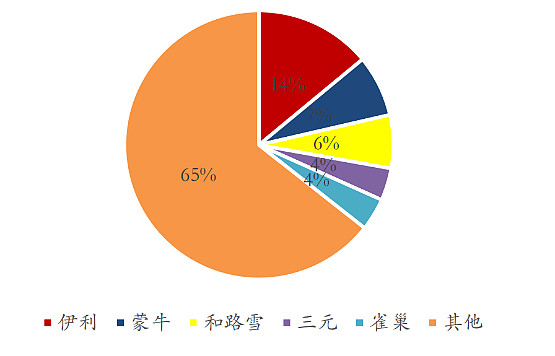

冷饮市场目前还比较分散,伊利只占14%,其他牌子占据了65%的份额,未来有进一步聚集的空间。

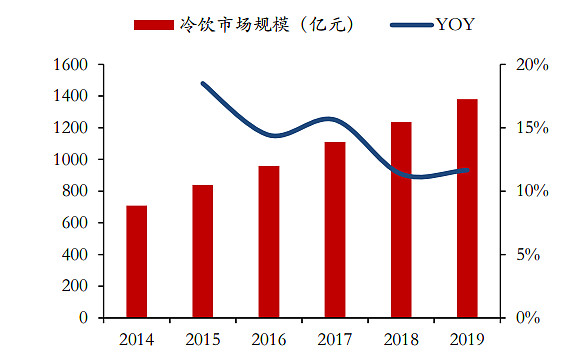

冷饮市场的规模每年保持在10%以上,目前来看有1400多亿的空间,目前伊利只有61亿的销售额,潜力还很大。

伊利产品线:

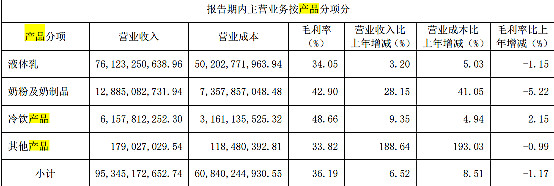

从20年年报可以看出,伊利的主营仍然在液体乳

液体乳占营收比重79.8%,奶粉占13.5%,冷饮占6.4%

其中液态奶有:

看图可知,液态分为低温奶和常温奶:

常温白奶——金典、伊利、舒化奶、味可滋、谷粒多、植选,常温酸奶——安慕希、QQ星

低温白奶——金典鲜牛奶、伊利鲜牛奶、牧场清晨、百格特,低温酸奶——畅轻、美益添、大果粒酸奶、畅意100%

味可滋、谷粒多、植选、金典有机、安慕希等都是独立孵化的新品牌

为什么我说他们是独立孵化的新品牌?因为你们可以看它们的广告上面,根本没有标注伊利俩字。这些新品牌有个特点——贵;没错,伊利孵化的都是中高端品牌。因为平常我们喝的3.2一盒的那种伊利纯牛奶已经印入我们的脑袋了,很多时候我们会觉得伊利=便宜,所以如果伊利要走高端,从长远来看,必须要独立孵化新品牌,不然这个品牌会局限在消费者的刻板印象中。

走高端或者走功能性产品,要孵化新的品牌,不能用老品牌延伸(大多数是这样的),这是被历史验证过的。(品牌延伸的意思就是新产品仍然用老牌子,比如云南白药的牙膏和创口贴)

可能有些人不服气,或者还不明白,为什么不能用品牌延伸,也许你会拿云南白药的创口贴和牙膏来反驳我,但云白只有牙膏和创口贴是走成功了的,其他的延伸产品目前还没有一个成功的(失败了很多个延伸产品)

我给你们举两个最容易懂的例子:

大众汽车,你们应该知道吧?03年,大众汽车推出辉腾,这款车在当时性能很牛逼,被福布斯称为伟大的车。结果呢?两年只卖了3715辆,为什么?因为大家把大众的廉价和辉腾捆绑在一起了,大众平民车的印象已经在大家眼中根深蒂固。

第二个例子,贵州茅台,现在大家都知道飞天茅台和年份茅台很贵很值钱,然后茅台在大家心中=高端。茅台一直以来都是主打“国酒”的品牌,所以大家觉得它高端也是没问题的。2006年,茅台打造了10W吨的啤酒生产线,结果,09年上半年只卖了2W吨。道理和上面是一样的,这下总明白为什么从长远来看,新产品特别是中高端定位的新产品不能用老牌子了吧?

奶粉:

奶粉里面,伊利主打金领冠(婴幼儿奶粉),可以说大多数资源都用在它身上了。

金领冠是伊利奶粉业务的大单品,占据其整个奶粉业务的一半销量以上。

代言人是谢娜,19年的时候签的约,那会谢娜有一对不到2岁的双胞胎

大概搜了下,微博热度还行。不知道大家听没听过谢娜,反正我记得以前快乐大本营的时候她很火的。近几年小鲜肉频繁出没,老明星热度下降是正常的,毕竟流量这东西一直都是存量,腾笼换鸟。但好像在年轻人心中谢娜挺离谱的(反正负面评价很多)

代言人这个东西,怎么说呢,可以起到引流的作用,但是对于奶粉来说意义不大。因为奶粉更看重本身质量和购买渠道的推荐(现在很多宝妈买奶粉都是去母婴店,因为那里有人会给你详细讲解宝宝什么阶段适合什么样的奶粉),所以,看看就行,这个点不做过多解读。

除了金领冠,还有QQ星、欣活等奶粉产品

冷饮:

伊利冷饮的渠道是真的牛逼(我只是说它渠道牛逼,它市占率仍然还是只有14%的),我反正进超市,那个冰柜里面,不是伊利就是蒙牛,然后就是英国的和路雪,第四个牌子我好像都没见过(就连老冰棍都被伊利蒙牛抢占了)

冷饮产品牌子太多,这里不一一赘述,大家自个儿去超市冰箱里看看吧(夏天快到了,正好可以去批发一点雪糕)

另外伊利的甄稀杯是真的好吃,不光我觉得好吃,反正我身边的人也都说好吃,成瘾性很高,就是有点点小贵。

奶酪棒:奶酪棒的需求很好,我平时观察到的那些小朋友、小孩子比较喜欢吃,当然也比较贵。妙可蓝多的奶酪棒好像一根5块钱?还贼小,但照样有很多人买。奶酪棒的需求是被验证过的。

但是相比妙可蓝多,伊利更强调5倍牛奶的丐。这一点我个人比较看好,说说我的观点:家长给孩子买东西,第一看重的是营养(也就是吃了健不健康),补钙是家长在孩子小时候非常关心的一个问题,我觉得这个五倍牛奶的丐,契合了家长的想要还在吃的健康的心理,并且如果口味合大多数孩子喜欢的话,伊利的奶酪棒可以争夺更多的增量市场。(当下奶酪还没有被完全培育起来,市场空间很足)

伊利还在再 制干酪领域创新性地开发并推出了“可以吸的奶酪”,开创干酪领域中液体奶酪先河。

饮用水:

饮用水这一块很有意思,不过我还没有系统性的研究过:

你们应该知道很多大企业都在跨行业搞饮用水,比如恒大、屈臣氏、雀巢、康师傅等等(康师傅其实有点勉强,因为他本身在做软饮料),我大概看了一下好像是因为饮用水的门槛低,市场大,然后各家都想抢一点市场。我在想有怡宝和农夫两大巨头,居然还能有这么多企业跑来做饮用水。很有意思。

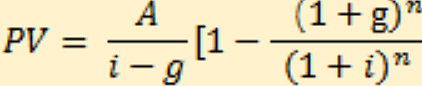

估值:

又到了估值环节,大家随便看看就好,现阶段我的估值水平是真心烂。

我们按照今年的净现金流来计算——153亿

假设伊利跑赢乳制品行业整体增速5%,给他每年10%的增长

资产负债率57.2%,则权益占比42.8%。27%*42.8%=11.556%

计算利息率4.1%

得到R=11.5%+4.1%*57.2%=13.8%

用增长年金公式直接计算得到公司估值——4026亿

$伊利股份(SH600887)$ $蒙牛乳业(02319)$ #今日话题# @雪球创作者中心 #星计划达人# #投资炼金季#