全文6000余字,将从恒瑞的发展历程、企业战略及定位、行业前景、营销、研发能力、现有产品和未来产品出发,对恒瑞进行一个大概的估值。(因为作者本人并非医学专业,今年一月份才开始阅读各类医学入门书籍,恶补各种概念和政策,所以很多地方肯定有错误和强主观性,若有错误之处麻烦各位指出,以便学习讨论)

利益相关——重仓恒瑞,难免主观性强烈。本人比较喜欢定性分析加上适量的定量分析,文种的估值大家看看就行,不要太当真。(产品线和研发营销应该还是客观分析的)

综合下来我认为恒瑞未来如果产品线推进顺利,至少有5831亿的市值,如果再为乐观一些,可能可以对标国际巨头辉瑞市值的三分之一——9000亿元

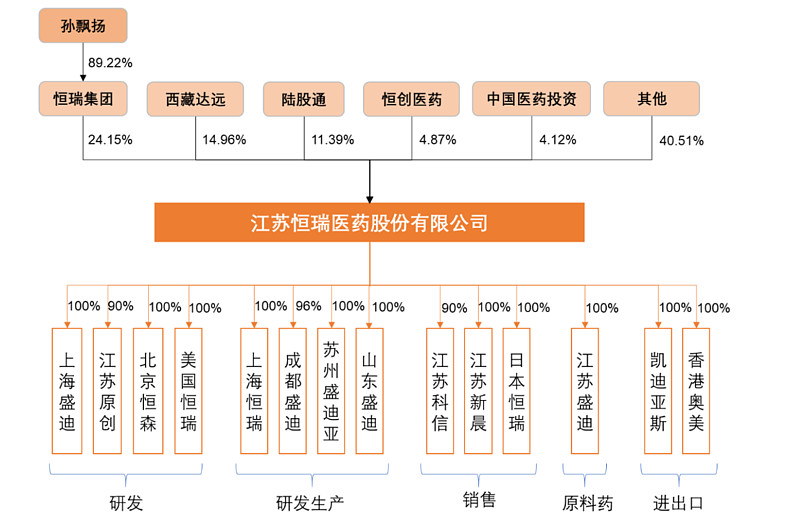

恒瑞发展历程:

恒瑞医药前身是1970年成立的连云港制药厂,1982年毕业于中国药科大学的孙飘扬被分配到连云港制药厂当技术员,彼时的制药厂只生产红药水和紫药水等低价没利润的产品。

1990年连云港制药厂面临着破产的困境,孙飘扬被临危受命成为新一任厂长,在进退两难之际,孙飘扬果断将厂里仅剩的利润投入新药研发,从美国购入抗癌药专利,他的决定让连云港制药厂起死回生,盈利近百万。之后收购中国医科院药研所的抗癌药也大获成功。

1993年,孙飘扬敏锐的发现,企业发展需要改革,他带领连云港制药厂大刀阔斧的向公司化改制。

1997年连云港制药厂正式更名为恒瑞医药,孙飘扬也从厂长成为董事长。

2000年,恒瑞医药以国企身份上市。彼时恒瑞医药市值35.7亿,2020年,恒瑞医药最高市值超过6000亿。

2020.1孙飘扬正式宣布退休,接任的是在恒瑞工作了17年的孙飘扬徒弟——周云曙,可惜不堪重任,2021.7孙飘扬重回董事职位。近些年不少知名药企的掌门人都已经退居二线,交由自己的子女或徒弟在一线掌权。例如民生药业的竺昱祺接替竺福江成为新任总经理、齐鲁制药由李伯涛之女李燕接手等等。但今年已经64岁的孙飘扬依旧在一线。

恒瑞所在行业前景:

恒瑞的大方向战略近几年逐渐清晰——抗肿瘤领域

从2017年仅57亿的营收到20年157亿的营收,收入占比从41%到55%(今年可能会更高)

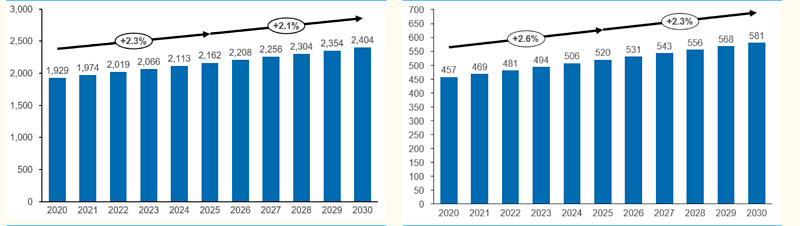

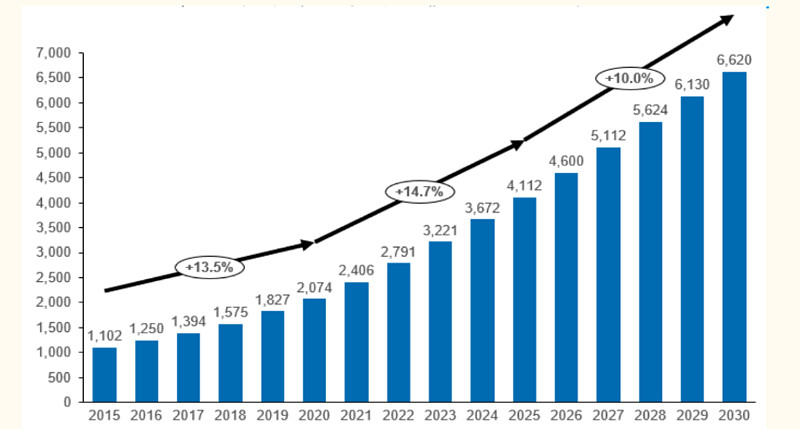

全球肿瘤市场规模庞大,且保持持续增长,中国增速超过全球同期水平。肿瘤是目前人类面临的最大的医疗卫生问题之一。(左图为全球肿瘤患者人数新增,右图为国内)

到2030年,国内肿瘤市场将达到6620亿元(同时2030年我国老龄化将达到30%,结合当下人们的生活习惯和饮食习惯,这个数字恐怕还是低估的)

并且肿瘤疾病,基本是必须要治疗,这是对于人类生命的威胁。只要是人,都有活着的欲望(除非遭受太多磨难)。看到这里我想到寄生兽里面的一句话——意识和思想逐渐模糊,只有孤独不断膨胀,这就死亡。在没有接触这东西之前其实大家都没感觉,只有真正碰到威胁到生命的事情,才会有对死亡的恐惧和对生的渴望。癌症,就是其中一种。(当然,希望大家都健健康康,不要到这一步,所以好的生活习惯和必要的癌症知识一定要了解)

恒瑞聚焦抗肿瘤之后,未来市场前景会格外宽敞。

恒瑞研发能力:

(讨论恒瑞的研发能力时,必须时刻清楚,恒瑞一直奉的是自主研发,而不是通过资本扩张,这一点非常重要!因为光这一点可以甩掉一大堆企业)

恒瑞的研发能力还没有真正被体现出来,一个是因为前期研发药物的兑现期还没到:

17年以来是恒瑞创新药密集申报研发区,按照至少十年周期来计算,2025-2027开始是恒瑞创新药密集上市区间

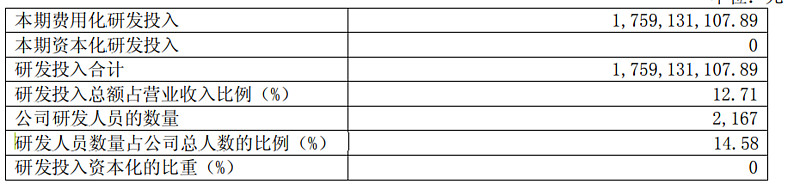

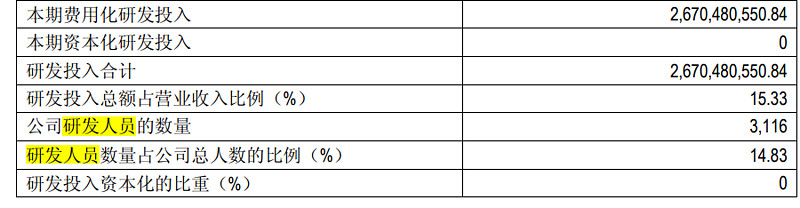

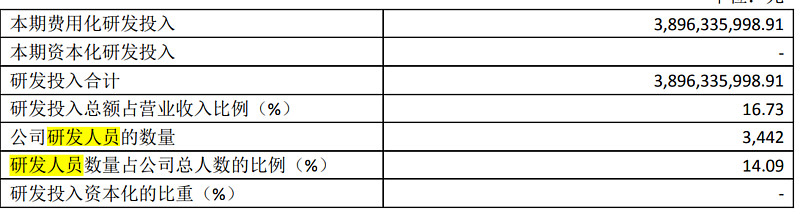

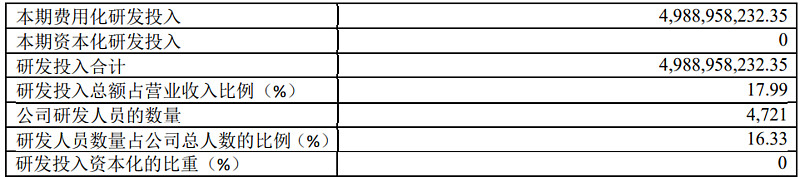

其次是恒瑞的研发费用和研发人员的数量逐年提升,从17年的17.6亿元费用,2167研发人员到20年的50亿研发费用,4700+研发人员。研发人员比重提升整整两个百分点,要知道这期间销售团队也是在不断扩张的。并且恒瑞的所有研发全部费用化,每年都是。复星的研发费用有30%都资本化了,要知道恒瑞每年的新适应症开发等项目的研发费用是完全可以资本化的(开发阶段能带来经济利益的专利权可以作为无形资产资本化),这是非常可贵的一点。

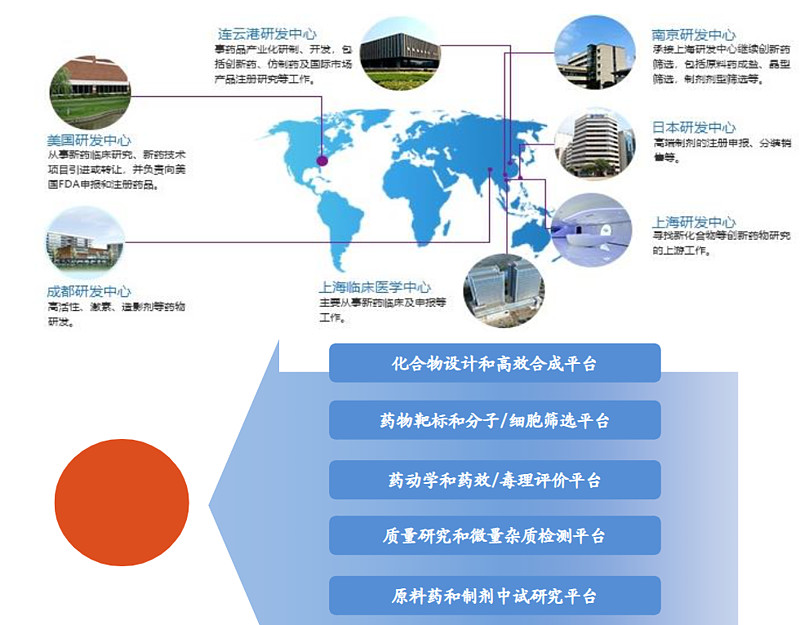

恒瑞在国外有十个研究所,国内有多个研发中心,全球临床试验中心也有所布局,

在现代医疗体系下,恒瑞和百济两大创新能力最强公司都在去CRO,创立自己的研发中心和生产线。当下国内CRO企业被美国制裁之后,有一批企业是没办法继续研究的,而恒瑞完全不需要担心这种问题。

恒瑞有自主知识产权的新研发技术平台:

将时间线拉长,企业未来的研发能力很大程度上取决于自主研发技术平台的储备发展:

可以看出,恒瑞技术平台项目靶点均为自研。

恒瑞营销能力:

恒瑞的销售费用很多人觉得太多了,一看是研发费用的两倍,一堆人以此为借口把恒瑞割在了低位。其实他们都没明白一个非常重要的事情——现代医药工业实质上是医药商业,商业商业,没有十足的推广,怎么让人敢买你的药?就像我上次刷帖子刷到某个知名大佬拍的一部文艺片,但是票房只有几百,结果一分析,是他们根本没有投入钱去推广,所以根本没什么人看。电影是商业,医药也是,道理是一样的。

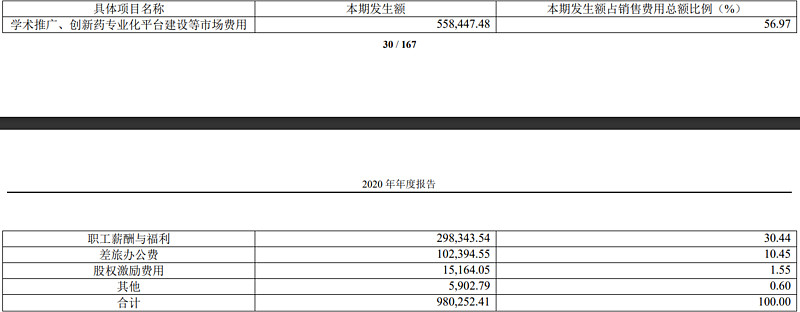

在医院里面开药的是医生,用药的是患者。只有医生认可你的药,你的药才有机会给患者使用,患者使用之后,才有机会得到更深度的推广。所以恒瑞这几年一直在打造自己的销售团队,并且越来越壮大,其中在学术推广和平台建设上耗钱最多(占销售费用的90%)

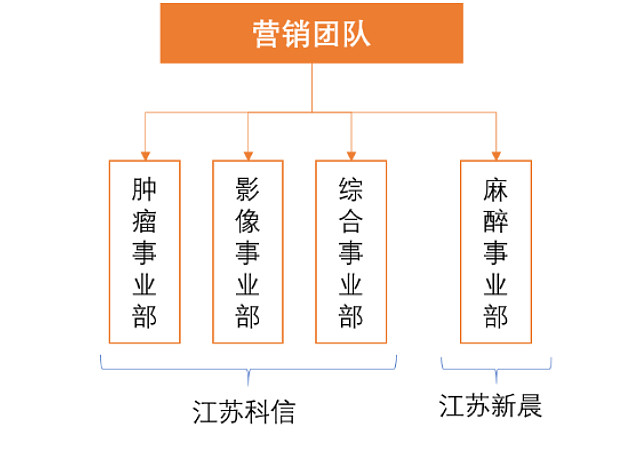

恒瑞的营销团队十分庞大,并且细分领域营销都有自己的事业部

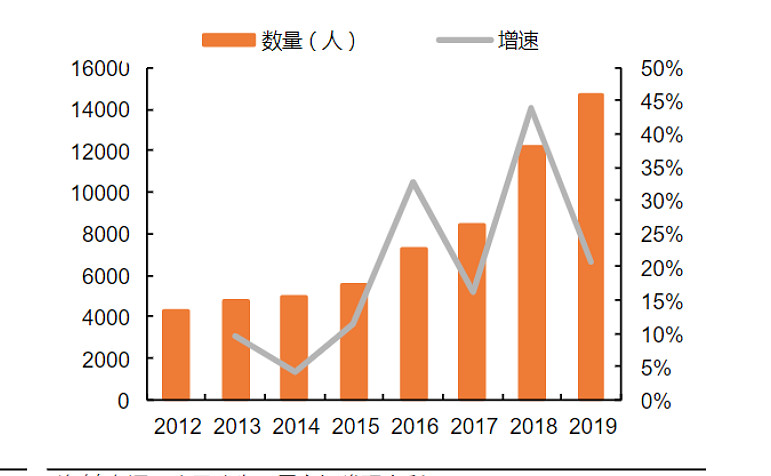

营销团队数量从2015年开始猛增:

我们结合当时的情况:

2014年恒瑞首个抗肿瘤创新药阿帕替尼上市

2015年恒瑞出售具有自主产权的PD-1海外权益

2016年吸入式七氟烷销往美国

2017年苯磺顺阿曲库铵、多西他赛、右美托米定通过FDA批准

2018年创新药19K、吡咯替尼、白蛋白紫杉醇(三个全是重磅新药)

2019年重磅品质PD1上市

可以看到从16年之后,销售费用居高不下,保持较高增速,是因为有重磅品种不断问世

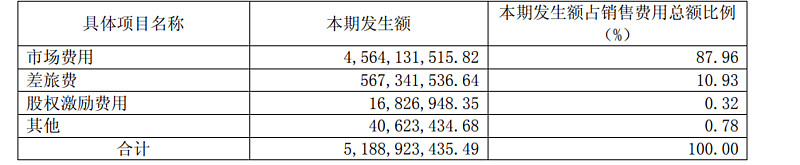

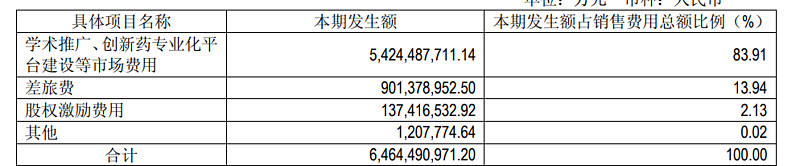

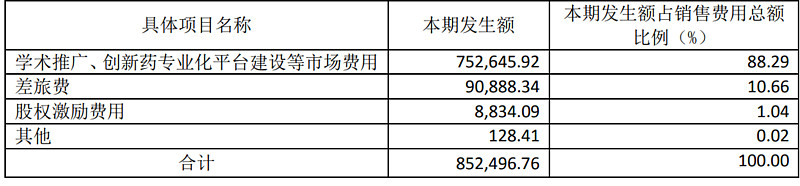

而且从下面16-20年的销售费用明细可以看出,学术推广费用一直占最大头(20年把职工薪酬摘出来了,应该并进去)

恒瑞产品分析:

已经上市的药物(主要产品,):

(按种类划分,判断是原研还是仿制,适用症)

未上市药品(三期临床及以上的)+突破性疗效药物(无论几期)+联合治疗方案

由于拿不到恒瑞其他药物的销量数据(作者势单力薄,没有渠道,瑟瑟发抖)

这里只能对恒瑞的主要产品和未上市(三期临床以上)产品前景做分析,以此来估量

麻醉领域:

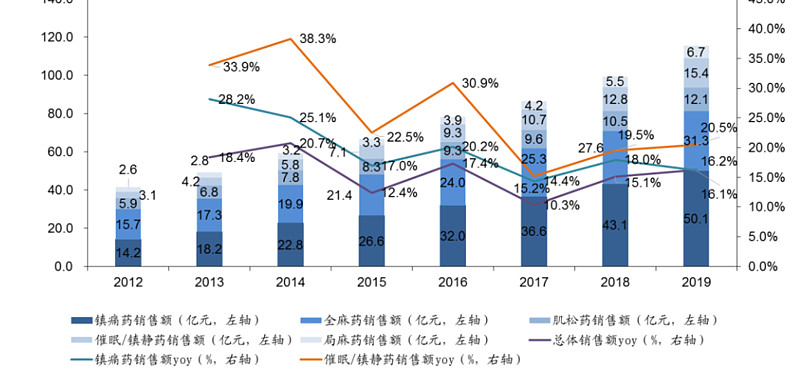

麻醉药是外科手术的核心,目前来说国内总共只有8W名麻醉医师,国家发文要在2030前培养出16W名麻醉医师,麻醉领域的增长还是比较乐观,预计每年15%的复合增速:

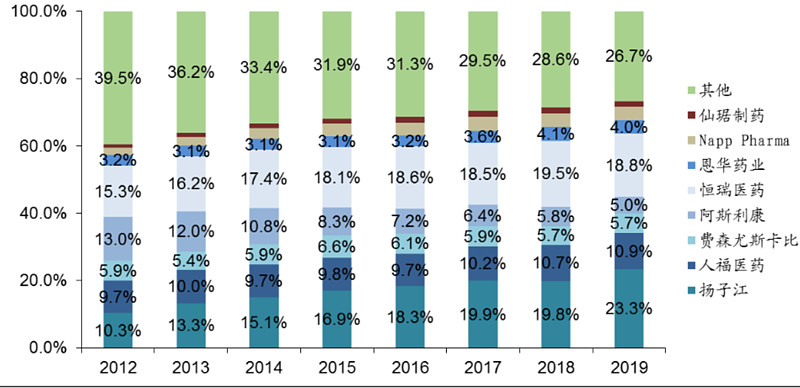

麻醉药市场竞争格局稳定,前八大药企占据80%的市场份额,恒瑞身居老二:

麻醉领域的用药主要有:

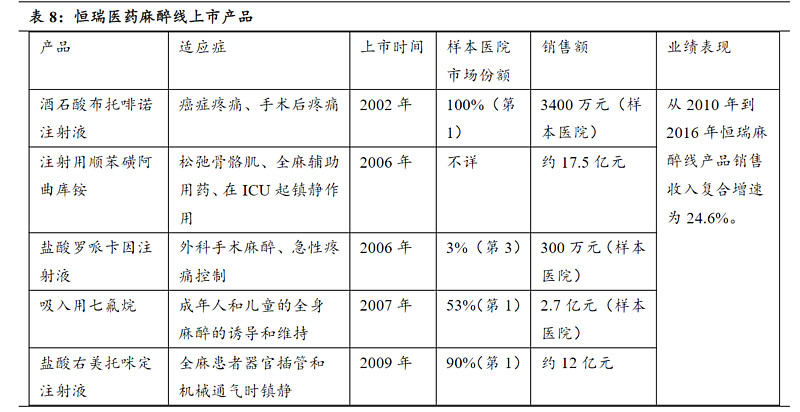

其中恒瑞的产品为:

麻醉药物全部纳入医保目录,并且均有中标,这一块虽然市场空间比较足,但政策上卡的比较死,所以基本没有什么利润空间

甲苯磺酸瑞玛唑仑:

酒石酸布托菲诺:

顺苯磺阿曲库安(肌肉松弛)

盐酸右美托米定(全麻):

其中吸入用七氟烷(全身麻醉)不仅是医保乙类药物,还是基础药物目录:

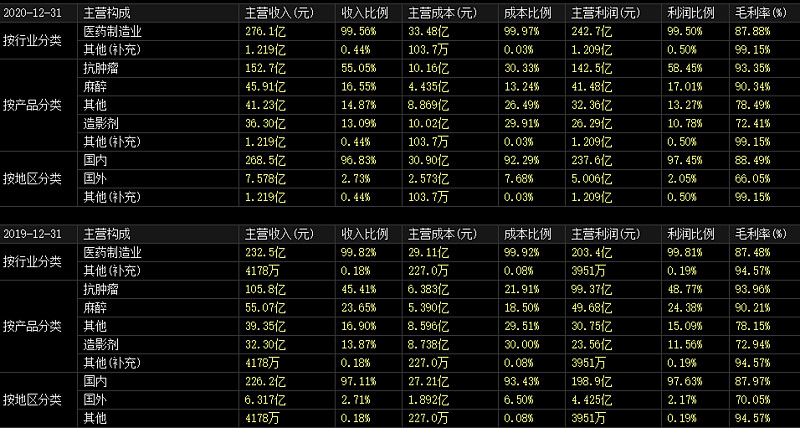

因为产品特性,麻醉用药的利润比较低,20年麻醉领域恒瑞收入有46亿,毛利仅有72%,是四个品种里面最低的。当下竞争格局来看,尚不知恒瑞与扬子江的竞争能力如何,也不知道有没有其他的麻醉药会纳入医保。假设现有格局不变,以行业增速15%,业务存续期20年,贴现率按照预期收益率——ROE,计算得恒瑞的麻醉业务值392亿的市值

造影领域:

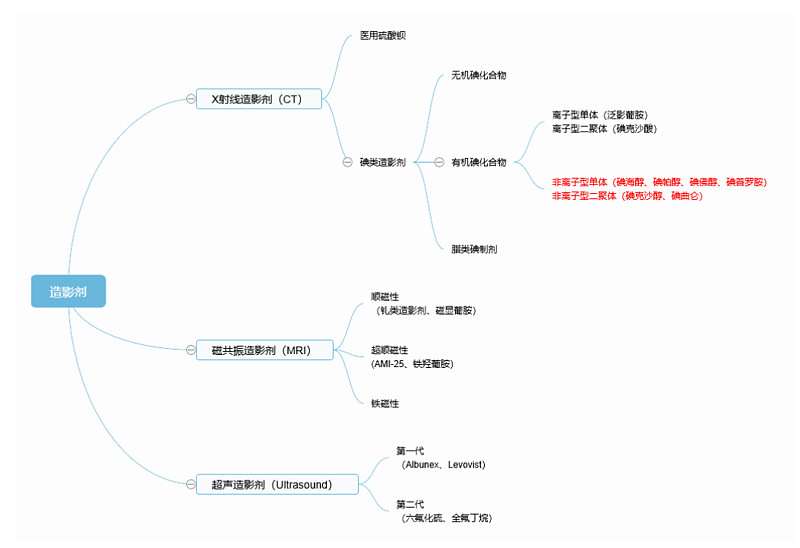

造影剂(又称对比剂,contrast media)一般在医学成像过程中使用,可增加受验者影像的对比度,以便能更清晰地观察到不同的器官、细胞组织类型或躯体腔隙。根据造影原理的不同,造影剂主要可分为X线造影剂、磁共振造影剂和超声造影剂。

X 射线造影剂应用于 X 射线造影检查,可分为医用硫酸钡(又称“钡餐”)和碘造影剂两 类。医用硫酸钡主要用于消化道造影,而碘造影剂可用于多种器官和组织的造影。碘造 影剂可分为三大类,无机碘化合物、有机碘化合物以及脂类碘制剂,应用最广泛的即有 机碘化合物。有机碘化合物按结构可分为离子型和非离子型两类,按照苯环数量还可分 为单体和二聚体。

有机碘化合物造影剂以非离子型为主。非离子型造影剂由于化学结构的改进,相比离子 型造影剂具有更多的优点:低渗透压,且不带电荷,因此不会引起内环境稳定的破坏; 非离子型造影剂对周围血管、肺循环血管和心脏传导系统的影响都较小,因此后遗症较 少,并可用于心血管造影。

目前恒瑞的造影剂主要为碘克沙醇和碘佛醇,因为碘离子的不透X光属性,他们都用于CT造影,并且都为非离子型造影剂

国内造影剂的竞争格局:碘克沙醇维持较高增长,但这种高速增长维持时间恐怕不长,并且有产品更新迭代的风险(比如以前的离子造影剂改良为非离子造影,未来可能出现更优化的造影制剂)

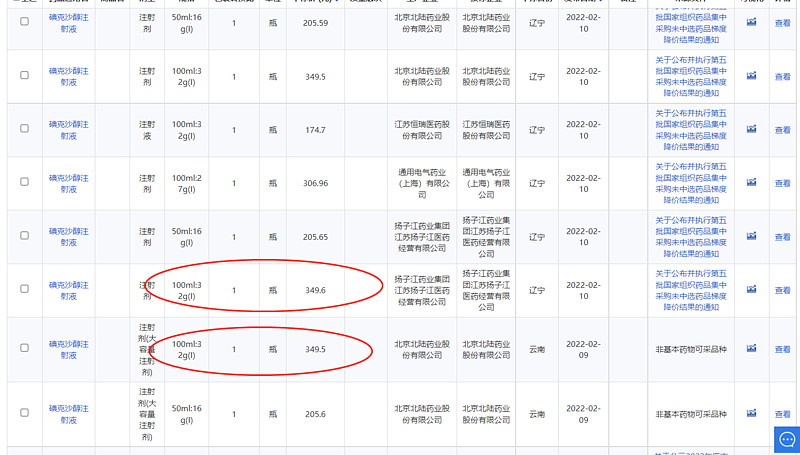

碘克沙醇为医保乙级药物,非基本药物,中标价格为174元,其他药企如扬子江的中标价较高

由于20年疫情爆发,CT检测市场受影响较大,且造影剂市场竞争激烈,这里以碘克沙醇和碘佛醇的加权平均增速——28.7%,可以看到恒瑞的销售增速低于行业增速,所以这里以加权后的数——27.35%来作为恒瑞在造影领域的增速。行业增速过快,未来不确定性更大,这里主观给与折现率33.55%计算得:恒瑞的造影业务值340.66亿元

抗肿瘤领域:

1 阿帕替尼(甲磺酸阿帕替尼片)——是全球第一个在晚期胃癌被证实安全有效的小分子抗血管生成靶向药物,也是晚期胃癌标准化疗失败后,明显延长生存期的单药。适用于既往至少接受过 2 种系统化疗后进展或 复发的晚期胃腺癌或胃-食管结合部腺癌患者。

化学药品 1 类(境内外均未上市的创新药)。2004年开始研发,2014年研发上市(只用了十年,这款还是比较幸运的)。靶点为VEGFR2,酪氨酸激酶抑制剂

作用原理:甲磺酸阿帕替尼为一种小分子血管内皮细胞生长因子受体 2(VEGFR-2)酪 氨酸激酶抑制剂,可抑制肿瘤血管生成。(肿瘤细胞会分泌特殊物质引导周遭组织形成微血管进而给它输送氧气和养分,为日后转移做准备)

阿帕替尼已经纳入抗癌药专项集采,中标价格如下:

目前甲磺酸阿帕替尼还有几个联合用药的临床试验,预计后期可以抵消采集带来的负面影响,这一块业务仍有一定利润空间

甲磺酸阿帕替尼片 :

1联合吉非替尼用于一线治疗 IIIB-IV 期 EGFR 基因突变型非鳞非小细胞肺癌。

2注射卡瑞利珠单抗联合白蛋白紫杉醇加阿帕替尼、卡瑞利珠单抗联合白蛋白紫杉醇对比白蛋白紫杉醇治疗晚期三阴 性乳腺癌。

3氟唑帕利或氟唑帕利联合甲磺酸阿帕替尼对比安慰剂用于晚期卵巢癌一线含铂化疗后维持治疗。

4氟唑帕利或氟唑帕利联合阿帕替尼对比研究者选择化疗治疗 HER-2 表达阴性转移性乳腺癌。

5卡瑞利珠单抗联合甲磺酸阿帕替尼或卡瑞利珠单抗对比含铂双药化疗一线治疗 PD-L1 表达阳性的复发性或晚期非小 细胞肺癌。

6晚期胃或胃食管结合部腺癌。

7卡瑞利珠单抗联合阿帕替尼对比标准治疗的随机对照研究。

8联合氟唑帕利胶囊治疗复发性卵巢癌。

9联合卡瑞利珠单抗用于肝细胞癌(HCC)根治性手术或消融后伴高复发风险人群辅助治疗。

2 注射用卡瑞利珠单抗

【成份】 活性成份:卡瑞利珠单抗(人源化抗PD-1单克隆抗体)。

辅料:α,α-二水合海藻糖、聚山梨酯20、冰醋酸、氢氧化钠和注射用水。

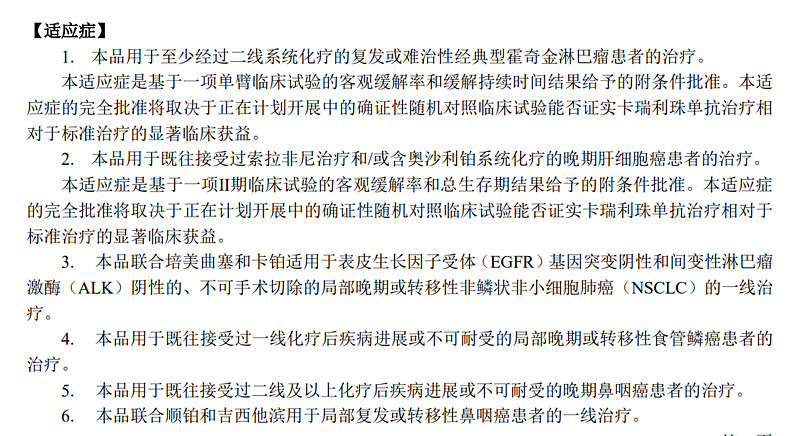

注射用卡瑞利珠单抗主要针对非鳞状非小细胞肺癌的一线治疗和肝癌晚期的二线治疗,根据世卫组织2020年发布的全球癌症统计报告(Globocan2020),中国每年新发的肝癌患者达到41万例,其中 70%以上的患者一经确诊即为中晚期,进一步增加了肝癌的临床治疗难度。全国每年肺癌人数新增高达80W,卡瑞利珠单抗市场前景充足

然而,恒瑞医药卡瑞利珠单抗(商品名:艾瑞卡®️)肝癌、肺癌、食管癌、淋巴瘤四大适应症均被纳入国家医保,并以2928元的价格入选,患者年治疗费用从11万多元降至不到1万元(以三周方案、报销比例80%为例),这是一件好事(虽然对于我们投资者来说是一件坏事,但让患者能吃的起药确实是一件好事,有没有一种咱做慈善的感觉;我是认真的)

注射用卡瑞利珠单抗的专利期间为2016 年 9 月— 2036年9月,还有14年的专利保护期,虽然纳入医保目录,但恒瑞目前在开发单抗的更多的适应症和联合用药适应症,并且注射用卡瑞利珠单抗是恒瑞走出国门的希望。

3 吡咯替尼

吡咯替尼是靶向性非常强的药,只能用于 her-2 受体阳性患 者。虽然不少实体瘤都有 her-2 阳性表达,然而有商业意义的只有乳腺癌和胃癌。其实它的主战场只有乳腺癌,因为胃癌那部分有阿帕替尼担着。

替尼是小分子化药:

适应症主要是乳腺癌晚期和胃癌

药物在2018年上市,2019年陆续申报其他适应症临床试验

20年纳入医保目录

4硫培非格司亭注射液

适用于成年非髓性恶性肿瘤患者在接受容易引起发热性中性粒细胞减少症的骨髓抑制性抗癌药物治疗时,降低以发热性中性粒细胞减少症为表现的感染发生率。(为辅助用药,没有太多讲解价值,另外还有一个小众市场的氟唑帕利,治疗突变卵巢瘤的,在2021年纳入医保,没有找到相关数据)

目前恒瑞所有重磅仿制药纳入医保,假设平均降价幅度为70%,现有业务每年按照11%增速成长,恒瑞现有抗肿瘤业务和其他业务粗略估计可以值581亿元(最保守的估计)

从低价药到仿制药,从仿制到首仿,从首仿到仿创,最后到创新,恒瑞目前来到了企业转型的最终阶段,在医保和集采双重压力下,仿制药已经失去估值溢价。未来的新药上市才是恒瑞的看点。

恒瑞在研新药/新适应症如下:

1 SHR4640——utaui靶点,治疗痛风伴高尿酸症。

国内高尿酸人数居多:

但是通风及高尿酸患者依从性差,按照50%的用药率计算,2030年市场规模有106亿,假设恒瑞的市占率能到10%,则给予这块业务100亿的空间

2 SHR1701——PDL1/TGFβ靶点。

治疗头颈部鳞状细胞癌晚期,和晚期胰腺癌一线治疗,晚期结肠癌一线治疗

这一块市场空间比较广阔,这里主管估值200亿

3 卡瑞利珠单抗新适应症:

PDL1表达阳性的复发或者转移性NSCLC一线联合法米替尼治疗

注射卡瑞利珠单抗联合白蛋白紫杉醇加阿帕替尼、卡瑞利珠单抗联合白蛋白紫杉醇对比白蛋白紫杉醇治疗晚期三阴 性乳腺癌。

卡瑞利珠单抗联合甲磺酸阿帕替尼或卡瑞利珠单抗对比含铂双药化疗一线治疗 PD-L1 表达阳性的复发性或晚期非小 细胞肺癌。

注射用卡瑞利珠单抗联合苹果酸法米替尼胶囊治疗晚期泌尿系统肿瘤及妇科肿瘤。

注射用卡瑞利珠单抗联合苹果酸法米替尼胶囊治疗晚期实体瘤。

晚期胃或胃食管结合部腺癌。

联合 SHR2554 片以及苹果酸法米替尼胶囊用于晚期恶性肿瘤患者的治疗。

联合甲磺酸阿帕替尼片用于晚期肝细胞癌患者的治疗。

卡瑞利珠现在是恒瑞的重磅生物单抗药,我认为未来也是,随着新适应症的开发,它的价值会重新体现,这里给与他300亿的估值

4 SHR0302——JAK1靶点,这一款是恒瑞的绝对重磅药

目前位于三期临床阶段

适应症有:强直性脊柱炎、类风湿性关节炎、溃疡性结肠炎、克罗恩、白癜风、狼苍肾炎、哮喘、支气管哮喘。。。每一个都是常见症状,市场空间特别大,如果这一款药物可以上市,至少有800亿的空间

5 SHRA1811——HER2 ADC靶点

主要治疗乳腺癌、胃癌,是以ADC为代表的技术成体系推进的典型

不过目前还在二期临床试验。虽然此药的市场空间巨大,但是风险很大,因为二期临床的失败率很高,被称为死亡峡谷的二期试验如果没有通过概念性证明,这款药就没戏了,所以这里只能保守给他一个100亿的估值

恒瑞有70多款创新药在研发阶段,这里只拿出最强的五款,按照这五款的三倍计算整体未上市研发管线价值——4500亿(这里面包含了恒瑞出海的市值,总没有高估吧)

总体来说,恒瑞在未来新药推进顺利的情况下,可以享有4500+392+340+581=5813亿的估值,当然这是我非常主观的一个估值,因为未来哪款新药才能成为爆款,没人知道。

但我看好恒瑞从低价到创新持续不断的转型所累积的实力,这是不同于现代新型药企的护城河

$恒瑞医药(SH600276)$ @雪球创作者中心 #今日话题# #投资炼金季# #星计划达人#

后续更新——恒瑞医药一季度药品研发进度梳理