$五粮液(SZ000858)$ 贵州茅台,为何你是千元股?

今天我一直追问自己,贵州茅台为何是千元的股票?到底贵州茅台股票贵不贵?如何看他贵不贵呢?没辙,只好找一家海外市场上的知名白酒生产商《帝亚吉欧》做对标,与茅台做对比,看看我们A股的贵州茅台股价贵不贵?

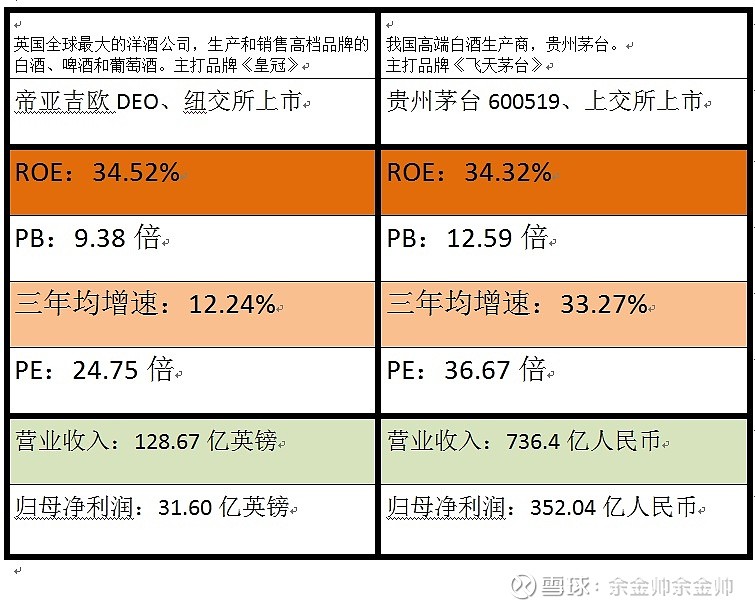

从上表的简单粗浅的估值指标与简单的财务数据两方面来看,

一:估值方面,同样的净资产收益率,帝亚吉欧这份净资产溢价9倍来卖,贵州茅台净资产溢价12倍来卖。是贵了,但也是有原因的。再看下面净利润方面帝亚吉欧近三年平均增速为12.24%,而贵州茅台则为33.27%明显力度更大,所以这份净利润要溢价36.67倍来卖,帝亚吉欧这份净利润只好溢价24.75倍来卖,谁叫你增速慢。

二:财务数据方面,营业收入对比自家的归母净利润。帝亚吉欧显得相对《多做少得》而茅台显得《少做多得》净利率更高。

另外我还想,是不是我国人口众多、消费购买力市场更大、所以他估值会更高。个人觉得这样对比两家酒企后,贵州茅台的股票,资本市场给出的价格没有那么离谱。

还有一方面担心的,美国由于量化宽松政策股市已经走了十几年的牛市,高端酒生产商帝亚吉欧股价也是连续十几年上涨。如果美国一旦进入熊市,高端酒企业的股价会不会被打折,PE给你15倍(毕竟业绩年增速是12.24%放在那里),PB给你5~6倍也是合理说的过去的。如果这样会不会影响到国内相同行业的股票估值?

你们觉得呢?可以说说你们的感觉吗?

000858全部讨论

无名0012019-10-10 20:54什么分析法都是错的。只有中国的,没办法复制的都是这个价。比如白酒,比如酱油,这是核心资产。拿什么替代?

汉寿亭侯BBA2019-10-09 07:49老美是在用紧缩的货币政策走了十几年牛市。刚刚开始降息三个月助力其经济复苏牛市延续,这很不容易。

老牛9r02019-10-08 22:17中国人习惯喝中国白酒,跟外国白酒无关。

胡姬酒肆2019-10-08 21:44$贵州茅台(SH600519)$ 是无与伦比的,帝亚吉欧跟$五粮液(SZ000858)$ 比一下比较合适。

璞玉顽石r9p2019-10-08 20:37 股市有涨跌,价值才为王.

紧握优质股, 就是储钱罐.

(股价是波动的,业绩是确定的,只有确定的业绩持续增长.才是股价向上的唯一生命力。股王巴非特四十多年紧握可口可乐消费龙头翻了三十多倍就是榜样)

有人说,国民消费是国内经济永恒的内生动力,是人类经济发展的长青树。作为国人消费的白酒龙头茅台五粮液泸州老窖上市才二十年左右其股票已经翻了210-125-100倍左右了,他们的酒价也从三十年前的8/6块钱涨到2300/1400/1000元左右了。在3600多家A股中,百年兴旺,长盛不衰,产品畅销,价格渐涨的公司到底有多少?成长为本,业绩为王。那么预测他们的股价趋势也许会超过你的想象,今年顶1300/160/120,明年顶1800/220/180元,让时间来检验吧。五年内茅五泸股价保守预计至少2000/500/300元,信不信由你。而他们的酒每瓶4000/3000/2800元左右是大概率的事。(个人观点风险自担.草拟于190902)

余金帅余金帅2019-10-08 19:49PEG要慎用,比如去年增幅100%,今年增幅5%,如果去年他的市盈率100倍,今年他的市盈率剩下5倍,是多么可怕的事。

靠股养家一辈子2019-10-08 17:29pEG茅台低太多了