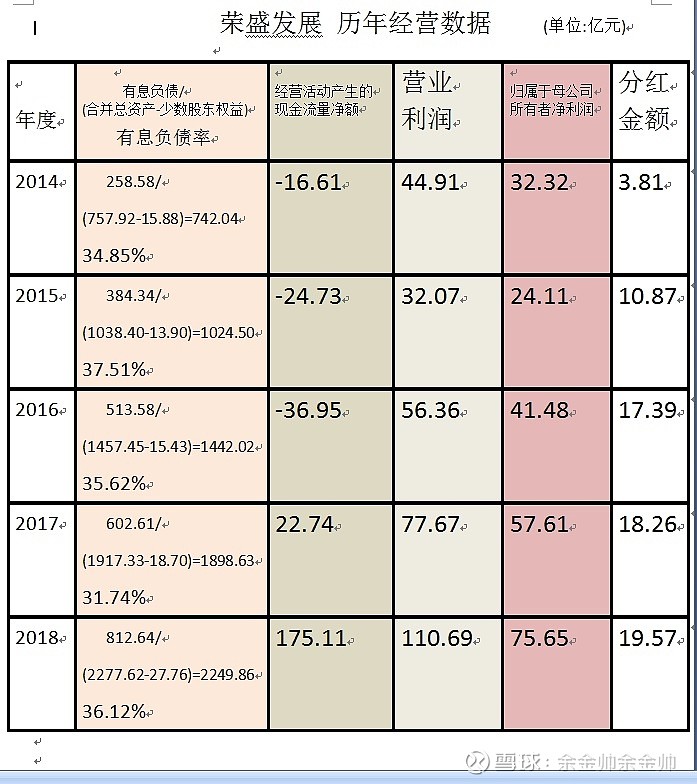

$荣盛发展(SZ002146)$《 荣盛发展的历年经营数据》:

房地产企业,从他的负债再看到他的收钱回款------》利润的结余-----》向股东的回报。清清楚楚来看他过去几年的经营情况,基本数据下表有列出:

如果从上图的有息负债率来看,经营者还是将企业的有息负债卡在35%上下。这方面还是较稳健的。

2018年,年利润75.65亿,整个企业整体售价410亿。现在总市值的报酬率(分红)达4.77%。大家说说:这门生意的风险大不大??$荣盛发展(SZ002146)$

| 发布于: | 雪球 | 转发:2 | 回复:6 | 喜欢:6 |

$荣盛发展(SZ002146)$《 荣盛发展的历年经营数据》:

房地产企业,从他的负债再看到他的收钱回款------》利润的结余-----》向股东的回报。清清楚楚来看他过去几年的经营情况,基本数据下表有列出:

如果从上图的有息负债率来看,经营者还是将企业的有息负债卡在35%上下。这方面还是较稳健的。

2018年,年利润75.65亿,整个企业整体售价410亿。现在总市值的报酬率(分红)达4.77%。大家说说:这门生意的风险大不大??$荣盛发展(SZ002146)$

股价不涨不是风险问题,企业低估也不是涨的理由。

荣盛最大的问题不是表内负债,论表内负债你我和机构都清楚,其是所有房企里面负债相对最低的。

荣盛之所以不涨,我个人看法,原因如下

1、未来想象空间不如其他几家房企。例如市值比荣盛地,近几年销售和土储大幅领先荣盛的房企。

2、报表波动不如别人,关注人数就不如别人。三年内荣盛不可能有50%以上增长的半年或年度报表。而蓝光、阳光、中南等等高概率会有,那么股价波动就会比荣盛大。挣大波动钱的人远大于估值修复的人。

3、荣盛既不是行业龙头、也没有行业中向上发展的迹象。近几年房屋销售和土地储备,深挖基本面的都很清楚。股价=每股收益*估值,非龙头又在行业里没有上升迹象,给低估值,最后低股价很正常。

以上均为个人看法,短期内荣盛比大多数地产股少涨10-20个点子,我个人觉得没什么(本人重仓荣盛数月),

以下是个人建议:

1、短期搏估值修复的可以散了,立个flag,半年之内向上不会有20%空间(即股价10.88)。

2、打新和1年后卖或者吃股息的可以入,下跌空间不大,股价稳定。

3、持有或者未持有荣盛的可以一起交流下,荣盛有哪些困难和问题,可以是行业之间的对比,也可以是其他的。看看他的问题,我们能不能接受,或者是否不算是个问题。

以上

$荣盛发展(SZ002146)$