我原来是地产从业者,地产从业者都瞧不上物业行业,但是资本市场可不这么看。4月底对自己纠偏,对物业行业做了分析和了解。最近很多公司半年报已经出来了,但是本文里面数据依然是2019年年报的数据,关于市场的数据是4月29日收盘的数据。但是自己平时工作比较忙,也没有时间更新,大家就凑合看吧,有兴趣的可以去搜索更新一下,有需要的可以私信要源数据。

一、行业概况

2000-2019年期间,全国商品房销售面积累计达185.7亿㎡,其中商品住宅销售面积累计达163.5亿㎡,按照物业费平均2元/㎡/月计算,物业费年收入约4500亿元左右。随着市场进一步发展,预计我国房地产市场存量会逼近300亿㎡,预计未来物业费年收入约7200~10000亿区间。

根据中指院编写的《2019中国物业服务百强企业研究报告》显示,截至2018年末,中国物业服务百强企业管理面积均值达3718万㎡,市场份额为38.15%,行业处于高速增长及市场份额向市场龙头企业集中的阶段。百强物业企业在管项目数量均值为192个。

前十物业企业平均管理面积达2.39亿㎡。兄弟开发商支持为基础,市场化拓展成趋势。2018年百强企业承接兄弟开发商背景物业占比达到了76%,该比例呈下降趋势。雅生活、永升物业外拓比例超过80%,滨江物业外拓比例也超50%。

2018年单位面积收入为23.83元/年/㎡,即2元/月/㎡。基础物业收入占比达80.49%,增值服务依然有增长空间。百强企业管理项目物业服务费平均为4.22元/㎡/月,其中办公物业服务费约7.84元/㎡/月,商业物业服务费为7.01元/㎡/月,住宅物业服务费为2.25元/㎡/月。

管理物业类型方面,2018年住宅物业服务费收入占比最大达45.79%,办公物业占比19.94%,商业物业服务占比达14.45%,产业园区占比6.62%,公众物业占比2.12%,学校物业占比3.28%,医院物业占比3.02%,其他类型物业占比4.79%。多种经营收入占比为19.51%,其中空间运营、房屋经纪业务收入贡献较大。

2018年百强物业企业净利润率为8.15%。其中前10物业企业净利润率达9.05%,增速也更快。

2018年百强物业企业物业服务费收缴率均值为93.75%,续约率均值为98.26%。

二、企业对比

目前物业企业基本都在香港上市,截至2020年4月底,香港上市的内地物业企业共有15家。其中彩生活是上市最早的企业,大约2013年就上市了。其次是中海物业,14年左右上市。其他物业企业都是2018年、2019年集中上市。预计随着港股对于物业给予较高的估值水平,内地物业公司会有较大的上市热情,未来会有更多的物业企业上市。

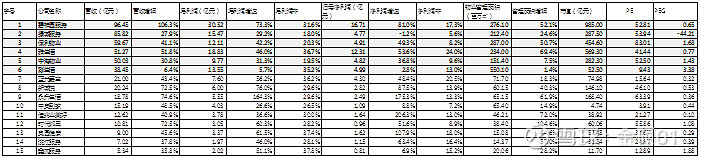

营业收入:2019年,在港上市物业企业中,碧桂园服务营收最高,达96亿元,最低为5亿元,营收平均值为33亿元。营收增速方面,除彩生活外,营收增速均在30%以上,其中碧桂园服务最高达106%,营收增速均值为51%。

毛利润:碧桂园毛利润达30亿元,其他诸如绿城服务、保利物业、雅生活的毛利润均在10亿元以上。毛利润增速平均值为53.7%。毛利润率均值为29.7%。

净利润:碧桂园净利润最高达16亿元,其次雅生活达12亿元,其他物业企业净利润均不到10亿。各企业净利润增速非常高,增速均值为65%。净利润率均值为14.4%,其中碧桂园高达17.3%,雅生活为24%,而中海物业仅为9.6%,后续需进一步挖掘不同企业之间利润率差异较大原因。

物业行业还处于龙头企业跑马圈地阶段,应该重点关注在管物业面积及合约物业管理面积,暂时淡化对净利润、净利润率等指标的观察。

在管物业面积:港股通中的5家物业公司在管面积均超过2亿㎡,仅中海物业在管面积为1.51亿㎡。增速方面,保理物业、碧桂园服务、雅生活均保持极高的增速,中海物业增速较低仅为7%,彩生活由于基数已经较大,增长乏力。增速差异主要在于对第三方物业的拓展力度不同,后文会分析到。

在管面积:

在管面积增速:

1、碧桂园服务

碧桂园服务在管物业类型:2019年,碧桂园服务在管物业中,来自于碧桂园集团开发的物业占比达74%,目前兄弟公司的物业是碧桂园物业的大头,但是随着对外拓展力度的加大,这个占比有下降趋势。另外碧桂园服务的合同管理面积达到了6.85亿㎡,是在管面积的2.48倍,保证未来至少两年之内在管物业(即收费面积)将保持约50%的增长,营收粗略计算有望达到现在的2倍左右。

2、绿城服务

绿城服务收入占比:绿城服务年报中未披露第三方物业管理情况,仅披露收入情况。物业服务收入占比最大,达64%,园区服务收入占比22%,咨询服务收入占比14%。从在管物业面积增加来看,2019年绿城服务在管面积增加了4000万㎡,而近两年绿城中国的销售面积约1000万㎡,绿城服务的第三方开发物业占比也较大,新增在管面积中在管面积第三方开发的物业占比预计达到了75%以上。

3、保利物业

保利物业在管物业类型:保利物业在管面积中,第三方开发物业占比由2018年的43%上升到了55%,对外拓展的力度还是比较大的,而对第三方拓展中又以对其他国有企业旗下的商业资产为主,由于商业物业物业费平均收费水平较高,预计保利物业营收会保持较高的增速。但是第三方物业的复杂性,也给营收及净利润预测带来更多困难。

4、雅生活

雅生活在管物业类型:雅生活在管物业分为三块,首先是雅居乐集团开发的物业,其次是公司股东绿地集团开发的部分物业,最后是拓展的第三方开发的物业。2018年兄弟公司物业占比为35%,绿地集团物业占比3.4%,第三方拓展的物业占比达61.3%;2019年兄弟公司物业占比下降为23%,绿地集团物业占比微升至3.7%,第三方开发物业占比提升至73.3%。雅生活对外拓展的力度非常大,未来在管面积的增速主要取决于第三方物业的拓展速度,另外第三方物业的复杂性也给营收和净利润预测带来较大不确定性。

2019年雅生活合约面积达3.56亿㎡,是在管面积的1.52倍,可以保证未来两年之内一定的增速。

在管面积:

合约面积:

5、中海物业

中海物业在管面积:中海物业年报中未披露在管物业类型面积数据,单从近年来的在管面积增长来看,和中海地产的销售面积基本一致,推测其在管面积主要依赖于中海地产物业的转移,对外拓展力度不大。

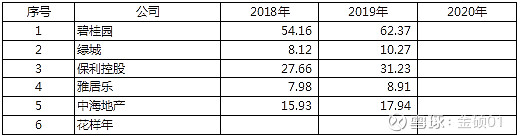

母公司销售面积:承接兄弟公司开发的物业是物业公司管理物业的重要来源。内地实行预售制度,而一般从订立合同开始物业收费需要1-2年不等。因此近两年兄弟公司销售的面积未来将逐步转为物业公司的收费物业面积,兄弟公司销售面积一定程度上决定物业公司未来两年之内收费物业面积增速情况。从港股通的几家物业公司兄弟公司销售来看,碧桂园2018年销售面积达5400万㎡,2019年达6200万㎡,绿城中国分别为800万㎡、1027万㎡,保利控股分别为2766万㎡、3123万㎡。雅居乐销售面积较小,过去两年均不到1000万㎡。中海分别为1593万㎡,1794万㎡。

三、结论

综合来看,碧桂园服务兄弟公司销售面积巨大,储备的合约面积庞大,保证了未来2-3年内持续高速增长。绿城服务和雅生活因在管面积基数较大,而兄弟公司销售面积较小,未来高速增长将依赖于公司对第三方开发物业的拓展能力。保利物业则处于中间水平,兄弟公司的物业承接可保证低速的增长,中高速增长依赖于外部拓展。中海物业目前对外拓展力度不大,若不加大力度,预计未来在管面积将保持10%左右速度增长,且增速会逐步降低。

从增速的确定性来看:首选碧桂园服务,其次选择对外拓展非常狼性的雅生活,保利物业第三,绿城服务第四。建议放弃中海物业,其未来增长可能无法兑现其现在的高估值。

四、其他

4月份做过以上分析后持有了碧桂园服务。

目前有更多的物业公司已经上市或者即将上市。未来应该会有更多的标的可以选择。