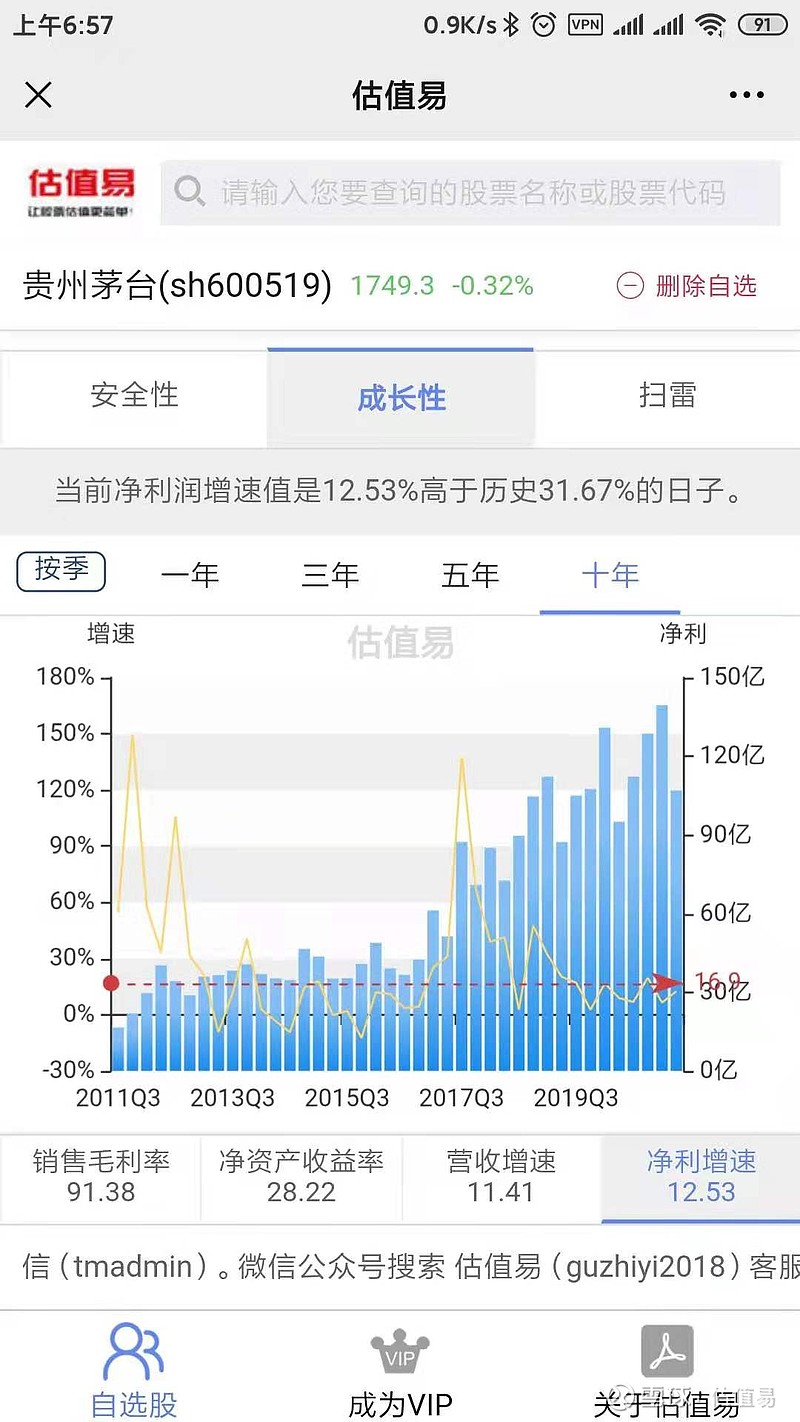

贵州茅台上半年实现营业收入490.87亿元,同比增长11.68%;实现净利润246.54亿元,同比增长9.08%,这是公司自2015年以来最低的年中净利增速。仅从二季度来看净利恢复到了两位数的增长(12%),但绝对值为107亿元,环比下滑。

业内分析,茅台今年以来业绩增速放缓或与控价和扩大直营增加了经营成本有

关,二季度增速仍在预期范围内。

二季度末,贵州茅台、五粮液( 000858.SZ )和泸州老窖( 000568.SZ )在公募基金的持仓较一季度分别下降 1.31、0.54和0.52个百分点。贵州茅台中报显示,张坤掌舵的易方达蓝筹精选混合型证券投资基金已退出公司前十大流通股东行列,这只基金在今年一季度才刚刚跻身前十。

与内资大幅减持白酒的态势相反,外资对龙头仍然青睐。二季度外资对高端白酒配置基本持平,截至当季末,茅台、五粮液、泸州老窖的北向资金持股比例分别为7.6%、5.7%、2.1%,环比一季度分别提升0.00、0.22、0.07个百分点。

大同证券投资顾问陈剑表示,资金对于行业未来预期不同,成长股所在行业政策导向较为清晰,白酒板块目前估值处在近10年区间上限,在估值上不具备优势,不建议投资者抄底。

贵州茅台从高位2576跌到现在的1749,跌幅达到28%,现在便宜吗?我们用三种估值方法进行一下评估。

第一种,格林厄姆公式;

第二种:历史平均净利润法:

第三种:历史pb估值法

通过三种方法计算,我们认为茅台的估值还是偏贵,我们再看看其他指标:

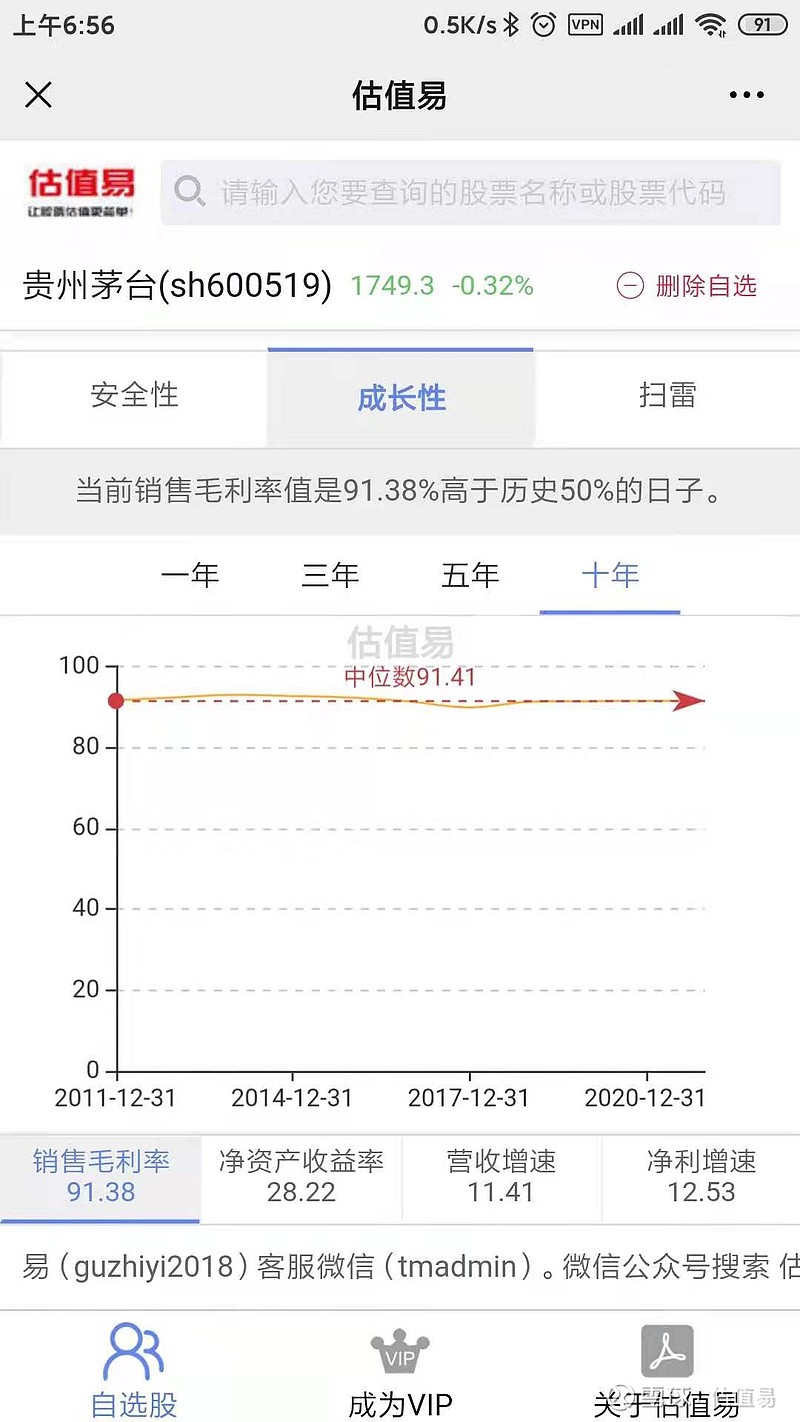

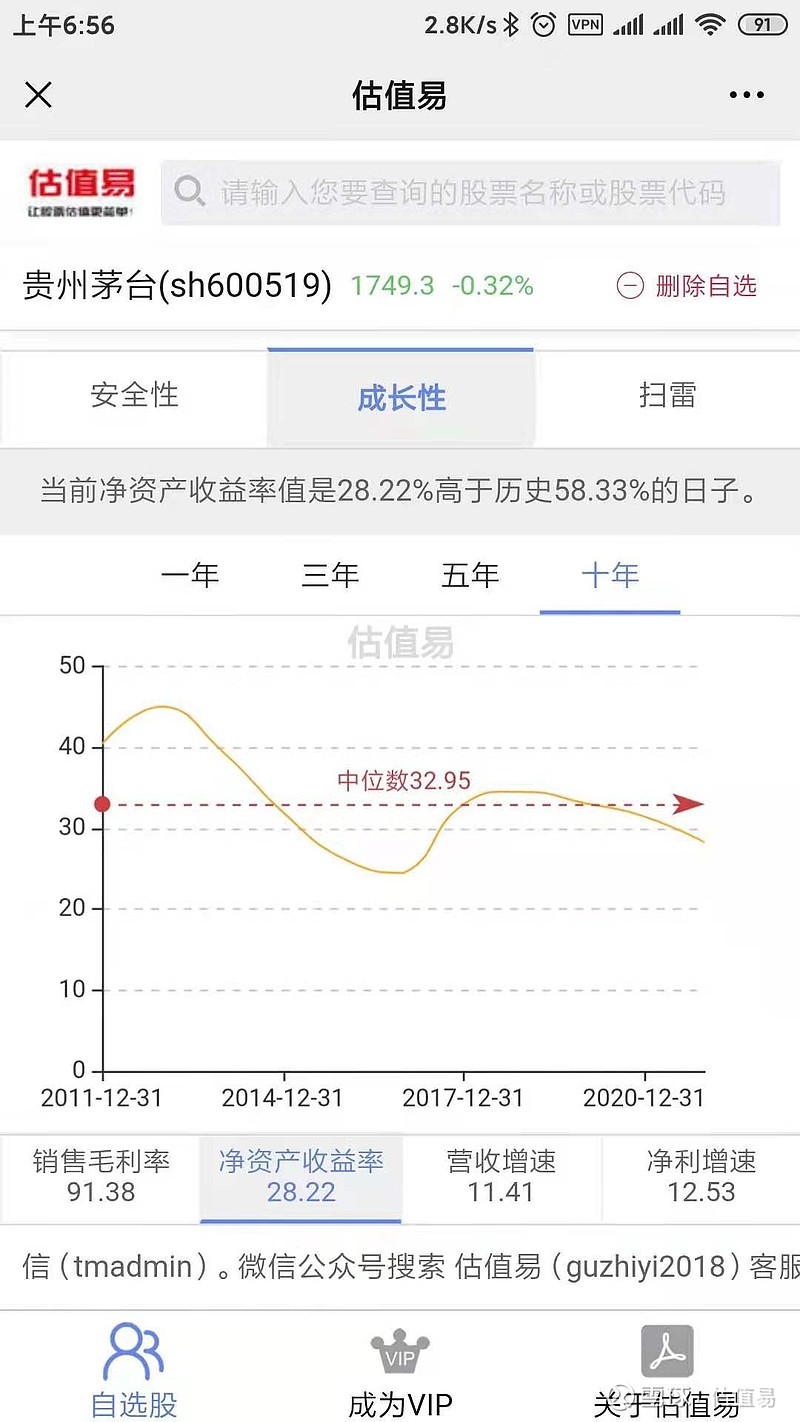

我们看到现在的pe,pb,仍然处于历史的高位区间。

我们再来看看技术指标。

我们从筹码支撑位来看1700元左右有较强的支撑。而且最近几日也发现了在这个1650到1700左右,有较强的抵抗。由于贵州茅台的市值在沪市里占据较大的贡献值,从大盘这几天的触底反弹来看,不排除是某队从市场维稳角度出发买入贵州茅台。

结合以上,我们的分析结果是,贵州茅台的估值依然不便宜。但是做为“世界改变不了的企业”,我们可以适当的给予一定的溢价。在这个1700元左右逢低建第一笔仓位。如果市场能给1300元或者1400元的机会,将是非常好的位置。

投资有风险,入市需谨慎。

以上仅代表个人观点,不做投资依据。

每个人只能赚取自己信任的钱。每个人都应该为自己的财富负责。