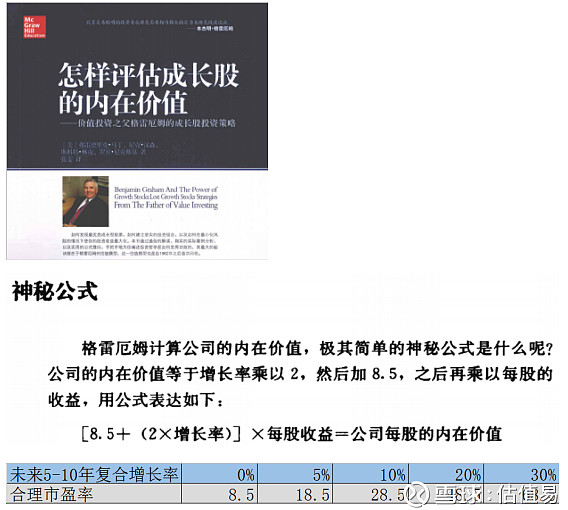

格雷厄姆在《证券分析》早期版本里曾经有一个计算成长股的公式,后来在《怎样评估成长股的内在价值》里面也有这个公式描述:

如果一个公司未来5-10年的复合增长率是0,那么市盈率可以给到8.5,如果是10%,可以给到28.5%。这个模型还是比较严苛的,我们可以适当增加4-5倍估值。

标的公司的长期行业空间和护城河判断:决定长期增长率。根据该公司护城河来判断增长率,考虑到五年期国债收益率等因素,我们给该公式进行了改良,改良后可以得到该公司的绝对估值。

贵州茅台的估值是:840.5,当前价是677.5,比估值低24%

估值易不适合的股票:

1.业绩大幅波动的股票(一年变动一次)

2.突发事件的影响(政策、杠杆、融资等)

3.交易型机会的股票(周期型、季节性等)

4高速成长型的股票(虚拟现实、无人机等)

5.概念型股票(区块链、量子通信等)

估值易 的使用方法

(微信小程序里搜索“估值易”)

1.估值易是价值投资者的基础依据

2.结合公司的核心财务指标数据:毛利率、净利率,净资产收益率,主营业务增长率

3.结合券商的研究报告和评级

4.结合技术指标(移动平均线的年线、月线和日线)

5.设定止损和止盈线

估值易的适合人群

1.价值投资者

2.长线投资者

3. 追求长期稳定收益的人

4.基本面为分析核心的人

估值易的不适合人群

1.短线投机者

2.概念炒作者

3. 技术分析者

4.高成长高风险投资人

估值是科学+艺术,模糊的正确远比精准的错误更重要。内在价值,包括企业显性期和平稳期创造的价值。估值很重要,但不要迷信估值。股票市场的涨跌还有很多其他因素影响(市场情绪等),估值是个区间,不是一个点。

好股票=好公司+合理估值

感兴趣的朋友可以到微信小程序里搜索“估值易”,欢迎一起探讨交流!