写下前面:最近两周加班加点做的研究,分享一下。今年阿C的计划是多研究多积累,为投资梦想窒息,哈哈。由于内容比较多,大约1万字,20页。考虑篇幅问题,分三次分享帖子,感谢雪球这两年的照顾,阿C有空也贡献些原创帖子,可能研究深度不够,但是全是自己专研的。

摘要:

本文主要对2016-2019年Uber的经营状况作了分析,探讨其持续亏损的原因,主要有以下:

1、2016-2017公司网约车所处高速速成长的时期,通过大量的促销手段开拓市场、抢占份额,核心平台业务的毛利率尚未能覆盖运营费用和销售费用率,未能实现盈利。

2、网约车行业在全球不少地方法律法规不全,先行者野蛮生成和扩张需打通市场容易触发利益团体和旧规,支付大量法律费用,导致管理费用居高不下。

3、公司对研发的投入力度非常大,研发费用(剔除股权激励)占营收的比例高达13-21%,其中ATG业务(涉及自动驾驶技术)占研发费用的30-50%,大量的投入短期未有收入,导致亏损。

4、uber eats业务转化率低,不足uber ride是业务的一半,随着其业务占比的增大,降低了核心平台的转化率和盈利能力,另外发展其他业务均未能盈利。

5、2019年支付股权激励费用高达46亿美元,导致亏损。

术语及解读

了解uber公司剖析其亏损的原因,必须首先理解uber公司的业务,下面对uber主要的一些术语进行解读,方便理解后文的分析。

(一)关键业务的解读

1、网约车(Ridesharing):是指将消费者与提供各种车辆(如汽车、汽车人力车、摩托车、小巴或出租车)的司机连接在一起,时uber公司最核心的业务。

2019年年报中Uber公司把网约车(Ridesharing)和其他核心平台(Other core Platform)两部分合并,改名为优步乘车(Uber Rides)。本文后续的讨论均以合并后的优步乘车(Uber

Rides)数据为准。

2、优步饮食(Uber Eats)

优步饮食(Uber Eats)业务是指消费者在uber eats平台能够搜索和发现当地餐馆,点击一个按钮就可以点餐,由快递员可靠、快速地将餐送到手中,类似中国美团的外卖业务。

3、优步货运(Uber Freight)

优步货运(Uber Freight)利用uber的专有技术、品牌意识和革命性行业的经验,创建一个透明的、按需的市场,无缝连接托运人和承运人。

4、其他业务(Other Bets):主要由新型出行工具(New

Mobility)组成。

新型出行工具(New Mobility):给消费者提供电单车和电摩托(dockless e-bikes and e-scooters)等多种交通工具。

5、ATG

和其他技术项目(ATG and Other Technology Programs):ATG 和其他技术项目部门主要负责自动驾驶汽车(autonomous vehicle)和网约车(Ridesharing)技术的开发和商业化。

本文后续的讨论,以“ATG”代表“ATG and Other Technology Programs”。

还有其他术语,中篇再贴出来。

一、公司的业务

Uber主要有优步乘车(Uber Rides)、优步饮食(Uber Eats)、优步货运(Uber Freight)、其他业务(Other Bets,主要由新型出行工具(New

Mobility)组成)和ATG

业务(ATG and Other Technology Programs)五大业务部门组成,下面再详细分析。

Uber业务跨6个大洲,63个国家,900多座城,各自对应的相应的大型分散的市场。Uber是一家平台型的公司,商业模式就是,基于uber平台提供服务并开发新的产品,把消费者和所需的交通工具、餐厅等快速有效地连接起来,然后向入驻平台的司机餐厅收取服务费,这是他的主要收入来源。

Uber的优势就是简单、快速和高效,能够解决传统出行行业打车难、打不到车等困难,能够快速帮助消费者寻找餐饮并方便地吃到美味的餐食,于此同时,uber还想用自身的技术革新传统低效分散的货运市场。Uber公司尝试有效地连接世界,让世界高效的运转起来。

除此之外,在商业支付业务领域,uber和paypal公司有深入合作,开展uber的数字钱包开发业务。

(一)业务构成

2019年uber业务收入一览

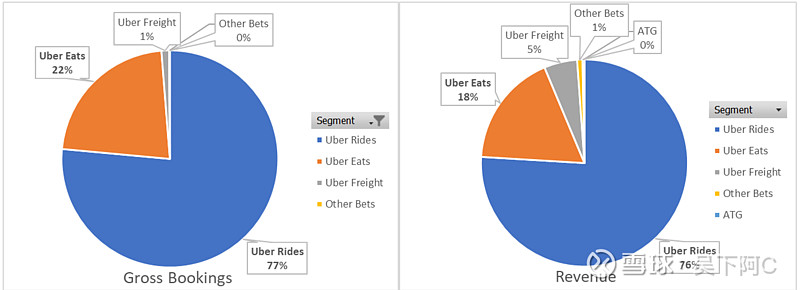

以最新2019年报数据来看,Uber Rides无论是订单总金额还是收入,都占到了公司总业务的76%以上,而往年更高。而Uber Eats订单总金额占比22%,收入占比18%。公司的核心平台Core Platform(即是Uber Rides和Uber Eats),占到了订单总金额的99%,占收入的94%。

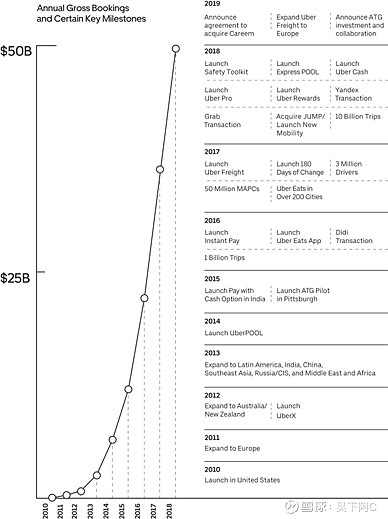

(二)业务发展历程

下面简述uber公司的不同业务发展历程及现状。图来源uber招股说明书

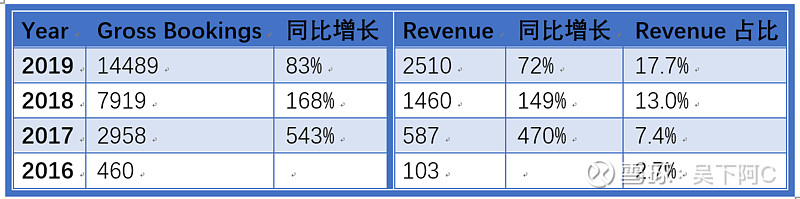

1、优步乘车(Uber Rides)

优步乘车(Uber Rides)是uber公司最早和最核心的业务,是uber的核心平台之一。该业务2010年就已经成立,直到2015年几乎占uber公司收入的100%。直到2016年uber公司推出优步饮食(Uber Eats)后,优步乘车(Uber

Rides)的收入占比逐年下降,2019年降到了76%,详情见下表:

(单位:百万美元)

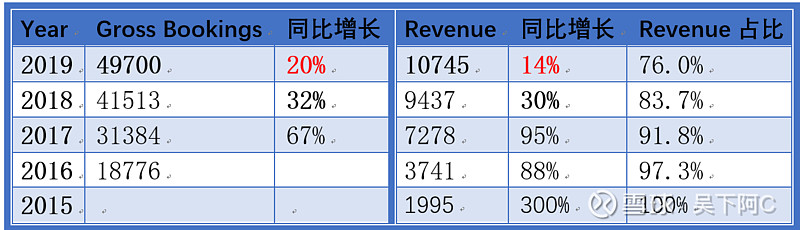

由图可见uber公司的优步乘车(Uber Rides)在2018年之前保持着极快的发展速度,直到2018年开始减缓,收入的增速开始落后订单总金额的增速,到了2019年,收入达到107.5亿的较大规模,但增速降至仅有14%,远落后订单总金额20%的增速。

网约车是竞争十分激烈的行业,而且转换成本低,平台公司为了获取和维护客源,扩大市场份额,往往需要通过大量的订单折扣,发放补贴等途径,常常陷入激烈的价格战,甚至一个订单出现亏损。这也是导致公司收入增幅落后订单总金额增幅,增速放缓的原因。

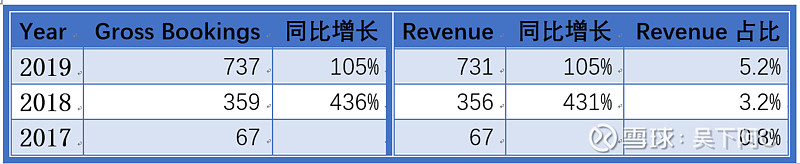

2、优步饮食(Uber Eats)

优步饮食(Uber Eats)也是uber的核心平台之一,是uber公司2016年成立并大力扶持的业务,至今仍处于高速发展的阶段,收入占比从2016年的2.7%,扩展到2019年的17.7%。以2019年最新数据,该业务订单总金额约为145亿美元(接近Uber Rides业务规模的十分之三),收入25亿美元(不足Uber Rides收入规模的四分之一)。按照公司的增长计划和目前两大业务规模及增速来看,未来几年uber eats业务的占比会越来越大,详情见下表:

(单位:百万美元)

Uber eats的订单总金额增速都比收入的增速要快,主要原因是uber大力发展该项业务,降低了收取的服务费,邀请更多的商家进驻,把规模做大。

3、优步货运(Uber Freight)

优步货运(Uber Freight)uber公司2017年成立的,以2019年的数据来看,该业务收入不超过3.7亿美元,仅占到了uber总收入的5.2%左右。

(单位:百万美元)

4、其他业务(Other Bets)

该业务主要指新型出行工具(New

Mobility),在2018年成立,属于新开发的产品和业务,2019年收入占比不足1%,短期收入贡献可以忽略。

5、ATG 业务(ATG and

Other Technology Programs)

ATG 和其他技术项目部门主要负责自动驾驶汽车(autonomous

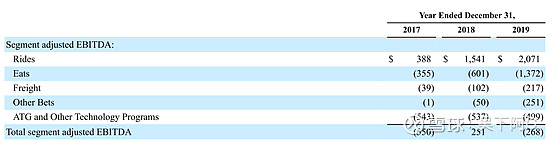

vehicle)和网约车技术的开发和商业化。该业务非常烧钱,是公司2015年成立的,当时uber公司花了巨资招募了卡耐基梅隆大学机器人研究所的50多名研究人员组成,成立以来一直十分烧钱,收入贡献几乎为零,但却每年投入了大量的研发费用,2016-2018年分别投入2.3亿、3.84亿、4.57亿,占了公司研发费用的30%左右,更更惊人的是,2019年,剔除uber上市后给的研发费用中29亿股权激励,ATG业务当年加大投入了9.6亿美元,占到了公司总研发费用的一半以上。

(三)业务的盈利情况

从业务的发展来看,uber只有核心业务uber rides是有利润的,按照公司调整的EBITDA利润来看,其他业务,尤其uber eats业务都是亏损的。目前公司的发展现状是,用uber rides业务赚来的钱补贴和发展其他业务。

来源uber2019年年报