上次的帖子:【情人节特供】细数东阿阿胶的三次历史危机与重生,写到了东阿阿胶的盛世危机后,2020年迎来高登峰时期,最近看到公司的一些动作,再梳理一下,整理成此文。

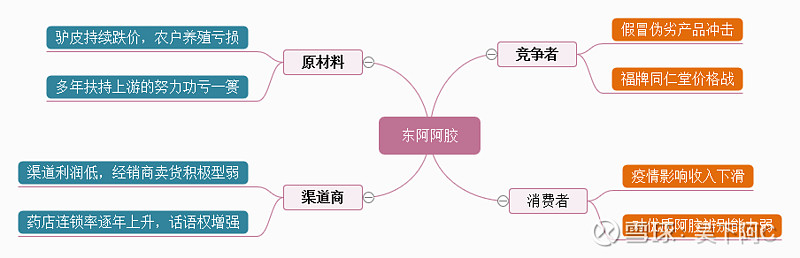

东阿阿胶如今四面楚歌,如下图所示,经营压力是十分之大。球友们一定要清楚的认识到其目前经营的困难,切勿盲目乐观。

2019年是去库存的一年,非常惨烈,不仅阿胶块没怎么发货,受到疫情的影响,停工停产没物流,东阿阿胶的去库存也收到了影响。驴皮持续跌价,竞争者抛售,渠道商不积极,消费者观望,没有退路了:

——那就是必须要赶快动起来了!

那么东阿阿胶的高登峰时期,今年都有那些动作呢?我把该公司的这些剧变,定义为:东阿阿胶的背水一战。

一、直销模式全力出击

传统的OTC渠道这些年的颓势尽显,像阿里健康大药房这种电商异军突起,还有像李佳琦这样直播带货的网红渠道取得了巨大的成功。不得不说,时代在迅速变化,而东阿阿胶过去动作缓慢,管理层不作为,早早被落在时代发展的后面。以很多人诟病的,东阿阿胶的高涨不下的应收账款为例,其实不能判断为产品卖不动了,还有一个很重要的原因,就是传统渠道的衰落,且连锁率持续提升,话语强所致。

如何解读东阿阿胶的新直销模式?

传统渠道模式:厂家——经销商——终端——消费者

直销渠道模式是:厂家——会员合伙人——消费者

其实笔者认为两种方式各有优劣,不会因为直销的火爆。

传统渠道毕竟是比较专业的,有能力,终端药店有医师指导,渠道积极型发挥得好,对公司的可持续增长是非常有帮助的。而且渠道采购相对可控,有计划,可配合公司的政策,对业绩的波动不大。但缺点是,渠道的费用太高了,据说占40-60%,最终的费用都转移到了消费者身上,消费者苦。

直销模式,就是把消费者发展成会员合伙人,充当着经销商的角色,其下推广的会员,复购产品时他有推广奖励。优点是,一般这些会员合伙人往往是阿胶的忠实客户,用阿胶产品,也乐于给别人推广,积极型特高,像不少阿胶股东已经加入此模式,帮助阿胶做大做强。另一方面,我看了平台大概该模式费用是10%-15%的幅度,相对较低,这样产品从出厂到消费者的售价,就会相对实惠很多。该模式有取得过很成功的案例,例如卖茶的,复购率非常高,精准营销,客户粘性很强。

但该模式的缺点也很明显,会员合伙人毕竟是普通人,而且涉及利益,容易虚假宣传,夸大效果等不规范的操作,或者不小心走偏了,有传销的既视感,你懂的。目前我看东阿阿胶的平台还是很规范的,层级不多,且推广的素材都很统一,规范。毕竟是央企,这点我还是放心的。

下面以最近很火爆的38女神节来举例,效果不错。

最近这个活动点燃了长期萎靡不振的东阿阿胶的经营活力,微信自建平台--东阿阿胶健康汇推出的三八女神节:“送给妈妈的爱”,复方阿胶浆48支(原价499元)史无前例的超低价格111元,折成2.3元/支。这个价格低到什么程度?

秦人已走,用前任CEO老秦还在任时的话来说“这个价格,就是卖一支亏一支”,当年索性退出医保。

用一个球友熟悉的元神的评论,从499卖到111,就是一个让他笑不出来的价格。

不过,很明显不用担心,这个价格不是长期的(平台显示回复正常300元,推广费55)。38活动不过是推广平台,笼络粉丝,积攒人气的法宝。活动一出,就点燃了消费者的热情,尤其是很多阿胶股东拼了命的宣传,雪球,朋友圈天天刷。从3月1日到今,已经取得了很好的效果。

平台会员数从3万多,增加到了7万多,而48支复方阿胶浆,每天被抢售一空,日均爆卖上万组,东阿阿胶客服的小姐姐加微信发优惠券都忙不过来。

活动详情:网页链接,作为小股东,也为公司的推广做点努力,明天最后一天了,错过就再也没有了。

目前来看,此活动是很成功的,根据疫情的现状,以复方阿胶浆增强免疫力的核心竞争力,用超低价格关爱消费者,最终也得到了消费者的认可。但后续,会员能够转化为忠诚客户,还要看顾客会不会复购了。

二、内容众创,文化传承

东阿阿胶今年还有一个动作,个人非常赞可。就是内容众创,加大文化营销的力度。“水煮驴皮”事情2018年发酵,导致对阿胶行业一个沉重的打击。然而作为投资者,最悲观的是,公司竟然没有什么有力的回应,甚至整个行业都没啥动作。中医黑对阿胶的抨击,你不反击就只能挨打。这一点,最终还是股民买单了,公司股价腰斩。没办法,文化传承,文化自信,文化认可度,消费者教育,做得太差了。而可喜的是,高登辉时期,最近这一点改变是明显的。

留心的股东,可以关注一下东阿阿胶的平台推送,频率和质量都有明显提升,看得出其员工的用心和努力。

另一方面,也请了一些中医名家来给消费者科普阿胶的知识,增加阿胶的认可度,例如。

过去两年,中医黑盛行,水煮驴皮持续打击。如今在,疫情的大环境中,中医取得了良好的效果,怒争回一口气。新闻联播,各大主流媒体,都开始加大了对中医的认可的传播。舆论在改变,而东阿阿胶也在努力。今年的每一点滴的传播,播下的是未来的种子。所以笔者,对这点尤其认同。

三、万众创业,二次创业

为了激活东阿阿胶的活力,充分发挥东阿阿胶的品牌力,合作与再创业是必然的了。最近也看公司在推出一些合作项目,加盟项目,了解的不多,先不写了。但东阿阿胶的新的增长点,个人认为必然从其中有一突围,后续再关注吧,有情况再分享。(未完成待续)

结语

今天就写到此,整理出个人看好的公司两大动态。高登辉峰未曾近距离接触,后续持续关注吧。目前来看,营销方面是与时俱进的,在强有力的推行中,一改过往颓势。

2019年末是东阿阿胶的寒冬之际,东阿阿胶迎来了上市以来的首亏。

2020年受到疫情的影响,去库存也受阻,依然十分寒冷,如今谈论东阿阿胶的春天实是为时过早。但留心的朋友,有一点值得关注。东阿阿胶的产品能提高免疫力,中医在此次抗疫大战中立功。

而随着疫情的淡去,恐惧的阴霾未散去之时,东阿阿胶的春天已经悄然来临。

2020年,看好东阿阿胶的复方阿胶浆发力,东阿阿胶新启航之关键年。

利益相关:重仓持有东阿阿胶,本文仅供投资交流,不构成买卖建议。笔者一直在关注此公司的发展,深知其经营之困境,投资的球友务必要独立思考和决策。